东莞银行真该反思了?

文丨梅一桐

美编丨李成蹊

要说银行利差不断下降的背景下,银行怎样节流?那还得看东莞农商银行。

今年上半年,东莞农商银行上市农商行中唯一营收、净利双降的银行。此前,该行净利润已连降两年。

面对下行趋势,管理层先砍掉211人,然后又给管理人员涨了12%奖金,被网友戏称“降员工的薪,涨自己的腰包”。

而这背后,是东莞农商银行作为国内最大的地级市农村商业银行,自2021年在港上市后陷入业绩持续下滑、资产质量恶化与内部治理失衡的多重困境。

在宏观经济下行、金融让利实体的背景下,这家地方性银行面临的不仅是行业共性挑战,更是自身经营模式与风控能力的深层危机。

01 盈利能力持续性衰退

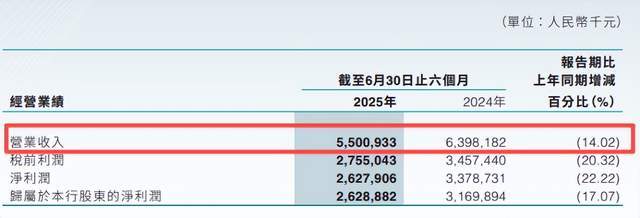

东莞农商银行的盈利能力正经历持续性衰退。2025年上半年,东莞农商银行营业收入同比下降14.02%,归母净利润同比下降17.07%,这已是东莞农商银行连续两年半出现业绩下滑。

在披露中报的12家上市农商行中,东莞农商银行是唯一一家营收与净利润双降的银行,且降幅均居首位。

更为严峻的是,这种下滑趋势仍在扩大,而非收窄。东莞农商银行净利润从2021年的55.9亿元降至2024年的46.25亿元,期间几乎未有反弹。这种持续性的盈利能力衰退背后,是银行主营业务收入的结构性塌方与经营模式的不可持续性。

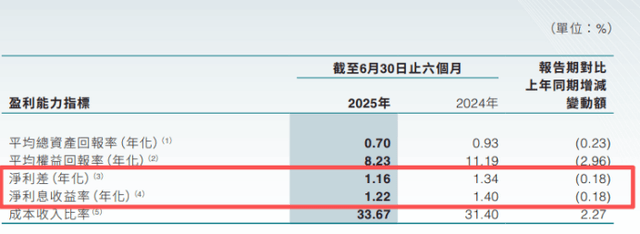

息差收窄是导致盈利下滑的首要因素。2025年上半年,东莞农商银行净息差降至1.22%,同比下降0.18个百分点。这一水平不仅低于全国商业银行1.42%的平均净息差,更远低于农商行1.58%的平均水平。

2021年至2024年,其净息差分别为1.96%、1.92%、1.67%、1.35%,呈现连续快速下滑态势。

息差收窄主要源于资产端收益率下降与负债端成本刚性的矛盾。在市场利率下行背景下,生息资产平均收益率同比下降0.45个百分点至2.87%,而付息负债成本率仅下降0.27个百分点至1.71%。这种不对称变化反映出银行在资产定价与负债成本控制上的双重弱势。

非利息收入的断崖式下跌进一步加剧了盈利困境。2025年上半年,东莞农商银行非利息净收入同比下降25.41%,其中交易净收益锐减65.45%,手续费及佣金净收入下降16.79%。非利息收入的大幅下滑暴露了银行收入来源的单一性与脆弱性。

一方面,理财业务费率下调导致中收萎缩,反映出银行在财富管理领域的定价权不足;另一方面,交易净收益受市场利率波动影响大幅波动,说明投资交易能力欠缺稳定性。

更深入看,非利息收入占比过低且质量不佳,表明东莞农商银行仍高度依赖传统存贷业务,在业务多元化与收入结构优化方面进展缓慢。

盈利能力的持续衰退不仅是外部环境使然,更是银行战略定位与经营模式的内在缺陷。东莞农商银行的贷款投放高度集中于东莞本地,本地贷款占比达82.68%,业务结构与中国制造业重镇的产业周期绑定过深。当地区经济面临调整时,银行难以独善其身。

同时,东莞农商银行未能及时调整业务结构,在零售转型与财富管理布局上步伐缓慢,导致在行业整体向轻资本业务转型的浪潮中掉队。

02 资产质量加速恶化

东莞农商银行的资产质量恶化绝非短期波动,而是一场“渐进式渗透、系统性承压” 的危机,每一环都在持续放大经营脆弱性。

截至2025年6月末,东莞农商银行个人贷款不良率高达2.81%,较上年末大幅上升0.52个百分点。细分来看,信用卡透支不良率惊人地达到9.24%,较2024年末的6.02%上升3.22个百分点;个人经营贷款与个人消费贷款不良率分别升至3.21%和3.11%。

个人贷款风险的集中爆发,一方面反映宏观经济下行环境下居民还款能力普遍下降,另一方面也暴露银行在零售业务风控上的重大缺陷。

特别是信用卡业务接近两位数的不良率,显示银行在发卡审批、额度管理与贷后监控等环节存在系统性漏洞。

相较之下,公司贷款不良率有所下降1.59%,下降0.22个百分点,但批发零售业与制造业不良率仍高达5.64%和2.1%,表明对公业务风险虽暂时可控,但仍潜伏于特定行业。

风险抵御能力的持续削弱使资产质量困境雪上加霜。截至2025年6月末,东莞农商银行拨备覆盖率已降至190.56%,较上年末下降17.16个百分点,为上市后首次跌破200%。这一数据较2021年上市当年的375.34%相比,已经接近“腰斩”。

拨备覆盖率的大幅下滑意味着银行风险缓冲垫持续变薄,应对潜在损失的能力显著减弱。更值得警惕的是,在资产质量恶化情况下,银行通过多种方式处置不良贷款19.82亿元,其中呆账核销14.4亿元,这种大规模核销虽暂时降低不良压力,但也直接侵蚀银行利润与资本金。

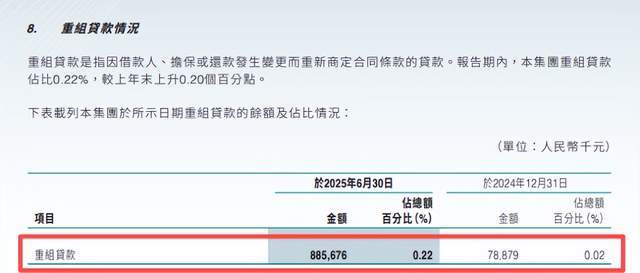

此外,重组贷款激增10倍至8.86亿元,以及为收回不良贷款而主动提起诉讼涉及的贷款本金大幅增加,均从侧面反映银行资产质量压力已从潜在风险转化为实际损失。

东莞农商银行资产质量恶化的深层次原因在于银行风险偏好、客户选择与风控体系的失衡。东莞农商银行长期深耕当地市场,与地区经济绑定过深,导致风险集中度偏高。

当地区经济面临转型压力时,银行难以通过区域分散化解风险。同时,银行在业务扩张过程中可能过度追求规模增长而放松风控标准,特别是在零售业务快速发展阶段,未能建立与客群特征相匹配的风控模型。

此外,风控资源配置呈现收缩态势,风险管理、内部控制及法律合规员工占比从2023年的11.7%降至2025年6月末的10.41%,这种“逆周期”的人员缩减进一步削弱银行风险识别与处置能力。

从监管记录看,东莞农商银行曾因贷款业务严重违反审慎经营规则被处罚,也从侧面印证其风控体系存在缺陷。

03 内部治理漏洞频现

东莞农商银行的内部治理困局呈现“表层激励扭曲、中层合规失效、深层结构失衡”的系统性溃败,各环节缺陷相互传导,最终拖累经营质效与战略落地。

最显性的矛盾集中于激励机制的严重错位,东莞农商银行2025年上半年关键管理人员薪酬逆势上涨12%,其中酌情奖金由233万元增加至338.9万元。

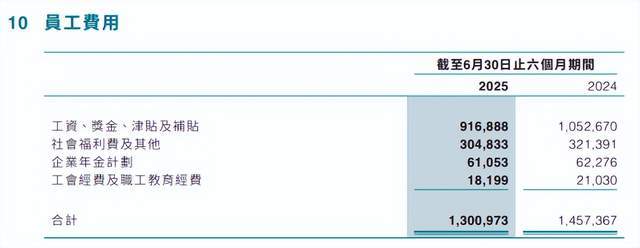

与此形成鲜明对比的是,全行员工费用下降10.73%,员工总数较巅峰期减少211人。这种“管理层涨薪、员工降薪”的分配模式,不仅违背激励相容原则,更反映出公司治理中委托代理关系的失衡。

从更长周期看,尽管东莞农商银行最高薪酬人士薪酬从2022年前的400万元以上降至2024年的约220万元,但在已披露数据的上市农商行中仍居首位,远高于同处广东的广州农商行董事长105.5万元的税前薪酬。

这种激励结构与管理绩效的背离,削弱了员工士气,损害了内部公平性,进而影响银行整体经营效率。

合规风控漏洞频现进一步暴露出银行内部控制的薄弱。近年来,东莞农商银行监管罚单数量明显增加,2022年至今已收到5张罚单。

违规事由包括债券承销管理不到位、向超龄客户代销不适当保险产品等。更严重的是,东莞农商银行APP因违规收集个人信息及强制、频繁、过度索取权限被广东省通信管理局通报,反映出银行在合规管理甚至基本业务规范方面的缺失。

2024年,东莞农商银行因债券承销业务违规被交易商协会评为最低等级D档主承销商,若连续两年获此评级,将失去主承销资格,这对银行中间业务收入与综合化经营能力构成直接打击。这些合规事件串联起来,描绘出一家银行在内控机制、合规文化与操作规范上的系统性漏洞,而非孤立的偶然事件。

此外,公司治理的深层问题还体现在股权结构分散带来的治理效能不足。招股书显示,东莞农商银行有83家法人股东及57512名自然人股东,股权极度分散,第一大股东粤丰投资仅持股5.21%。

高度分散的股权结构容易导致“内部人控制”问题,削弱股东对管理层的有效监督。历史数据也显示,东莞农商银行曾因关联交易管理不到位、未对集团客户统一授信等违规行为被处罚,印证了公司治理机制的缺陷。

这种治理结构不仅影响战略决策的科学性,也制约了长期竞争力的构建。从实际效果看,东莞农商银行战略定位摇摆不定,既未能在对公业务上形成差异化优势,也未能在零售转型上取得突破,最终陷入当前困境。

所以,在金融供给侧改革深化背景下,区域性银行唯有找准自身定位,开发出自己的独特优势,才能在激烈市场竞争中生产下去。