原创 加快空调“铝代铜”,美的小米海尔等签署公约,禁止互相恶意攻击

依据伦敦金属交易所(LME)的最新数据,铜期货价格已经跌破了每吨10000美元的心理防线,这个数字不单单是交易员屏幕上的红色警报,还是高悬在中国空调制造巨头头顶的达摩克利斯之剑。

当每吨铜的价格暴涨到铝的3.5倍,空调制造业的根本逻辑已经瓦解,这已不是简单的降低成本,、提升效率的财务算账,而是被逼到绝境后的生存反应,在年产量达2.6亿台、占据全球八成,产能的制造体系中,一场名为以铝代铜的悄然变革正在展开,这一变革所触及的,不只是物料清单上的成本数字,更是整条产业链的安全底线。

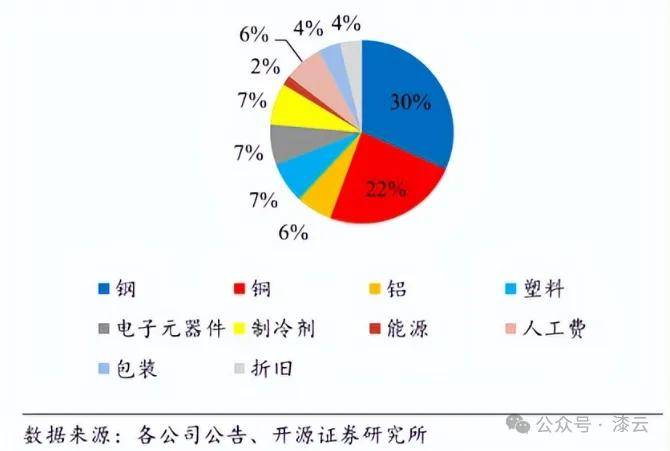

不要认为这是企业主动选择的情况,要是一台空调所使用的原材料当中,钢占30%、铜占22%,那么任何大宗商品只要出现波动,都会直接把OEM厂商那微薄的毛利率给打破。

来算笔一笔账,单台空调耗铜量4公斤起步,按年产2.6亿台来计算,全行业仅仅铜成本便超过700亿元,当铜价从,4500美元翻倍到9000美元甚至突破一万,此意味着折旧摊销还没启动,数十亿的净利润便已经在原材料采购环节消失得一干二净。

这会儿,铝材每吨2500美元的报价,便成了资本眼里唯一的救命稻草

这不仅是一本经济账,更是一笔政治账,中国消耗的铜占全球总量过半,却有85%需要依赖进口,而铝产业则不同,我国掌握着全球60%的电解铝产能,面对华盛顿持续收紧资源围堵的局面,推进以铝代铜既是应对供应链风险的无奈之举,也是主动参与地缘博弈的战略选择。

一位从事大宗商品策略的一级市场合伙人私下表明,「这压根就不是技术的更新换代,这就是资源战时期的‘战备物资替换’,华尔街心里明明白白,谁可以最先,把全铝换热器验证好并且实现量产,谁就能够在下一个EBITDA(税息折旧及摊销前利润)周期里生存下来」

大金、日立、三菱老早以前就已经发现到了危险气息,甚至在2021年就喊出要削减一半用铜量的激进目标,国内厂商如今联合起来制定标准、签订自律公约,只不过是给这场残酷的材料,大转移披上一层技术升级的合法外衣罢了,03寿命赌局

铝的导热系数是237W/m·K,仅仅是铜(410W/m·K)的58%,这也就表示,要是想要达到同样的制热制冷效率,工程师,就需要增大换热面积、加厚管道,耐克森(Nexans)的数据挺现实,铝导体的截面需要比铜粗1.6倍,这类物理性质的固有不足,让厂商得重新搭建整个热交换系统的拓扑结构。

更令人犯难的是电化学腐蚀,铜管空调,平均可以使用是15到20年,可是铝管在湿润的地方,格外轻易出现点蚀情况,它的应用寿命往往不到8年,这就造成了一个很大的柠檬市场危险,花费者花了一样的钱财,买到的却是耐用性降低了一半的资产。

当前所谈到的防腐涂层、微通道挤压技术,从本质来讲是对铝材的物理缺陷,进行修复,这就好像在沙地里搭建高楼,要是地基不牢固,就算装修得十分华丽也无法掩盖潜在的问题。

当前大家都觉得行业共识很不稳定,厂商,们一方面和高校联合起来进行背书,对《房间空气调节器用热交换器》的国家标准进行修改,想要把铝代铜变成标准化、合规的,但另一方面却又小心翼翼地封锁消息,就怕减配的舆论闹大,让品牌的溢价消失掉。

这种信息不均衡能持续多长时间,当第一批全铝空调在沿海高盐雾区域使用满5年,当制冷剂泄漏率的数据开始升高时,真正的灰犀牛才会显现。

要是技术没法完全解决铝材的晶间腐蚀问题,那么这就不单单是节省700亿成本的事情了,而是一场,透支未来十年用户信赖度的大赌局。

要是你拆开明年的旗舰款空调,发现里面绕着的银白色,的铝管而非紫铜,不要惊讶,

毕竟,在利润和生存面前,耐用性常常是最先被舍弃的物件