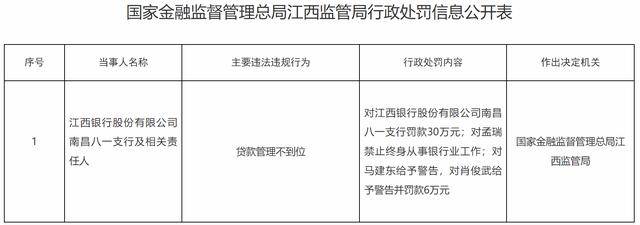

贷款管理不到位,江西银行南昌八一支行被罚30万元,相关责任人终身禁业

近日,国家金融监督管理总局江西监管分局发布了一则行政处罚信息,剑指江西银行股份有限公司南昌八一支行及相关责任人。

罚单显示,江西银行股份有限公司南昌八一支行的主要违法违规事实为:贷款管理不到位。针对这一行为,国家金融监督管理总局江西监管分局对其罚款30万元;对相关责任人孟瑞禁止终身从事银行业工作,对马建东给予警告,对肖俊武给予警告并罚款6万元。

据官网资料,江西银行于2015年12月成立,是江西省属法人银行、中国银行业协会理事单位,2018年6月在香港上市。正式在职员工总数5700余人。全行共有22家一级分支机构,27个职能部门,225个营业网点,营业机构已覆盖江西省全部设区市,在广州、苏州设立两家省外分行,发起设立了江西省首家金融租赁公司和4家村镇银行。

作为区域性城商行的代表之一,江西银行近期深陷多重困境。一方面,监管罚单密集来袭,仅2025年以来就收到5张罚单,罚款总额超340万元,11名相关责任人被追责。从违规类型看,既有信用信息管理这类“老问题”,也涉及账户管理等基础业务领域,反映出该行在合规管理体系上存在系统性漏洞。

另一方面,该行业绩持续承压,不良贷款率远超行业均值。

根据公开财报数据,江西银行2022年实现营业收入127.14亿元,同比增长14.08%,尚处增长通道;但进入2023年,营收回落至112.97亿元,同比下滑11.15%;尽管2024年小幅回升至115.59亿元,同比增长2.32%,但进入2025年上半年,形势急转直下,营业收入仅为46.04亿元,同比下降19.91%,创下近年最大跌幅。

净利润方面的波动更显著。2022年,江西银行归母净利润一度高达15.50亿元,但2023年骤降至10.36亿元,同比大降33.13%;2024年虽微增至10.57亿元,同比仅增长2.00%,改善有限;而2025年上半年归母净利润为5.58亿元,同比再降10.53%。

业绩滑坡的背后,是资产质量的显著恶化。截至2025年6月末,江西银行不良贷款余额86.17亿元,不良贷款率2.36%,较2024年末上升0.21个百分点,远高于商业银行1.49%的行业平均水平。