拉美信贷之王:余额超百亿美元,坏账17.6%,净息差超20%

“电商+金融”,似乎总是商业生态的终极放大器。

国内大家已经熟悉“阿里和蚂蚁”的故事,以及后来字节“抖音电商+支付+月付+放心借”的庞大生态版图。

「一只互金鹅」也曾解析过东南亚消费金融之王——Shopee(又称:虾皮)母公司Sea(又称:冬海集团),以及其数字金融服务Monee。

在拉丁美洲地区,同样有一家“电商+金融+物流”的大型综合生态企业值得关注——美客多(Mercado Libre),堪称「拉美信贷之王」。

各类贷款业务丰富,余额已超百亿美元。

「一只互金鹅」之所以关注到此平台,是因为发现一些中资互金出海墨西哥会寻求在该平台投放广告。

比如之前「一只互金鹅」也在文章中提到过出海墨西哥贷款业务的深圳枭龙云就有发出“美客多渠道效果广告投放项目”采购的公告。

01从电商到金融的庞大生态版图

美客多和阿里巴巴一样,都成立于1999年。

公开资料显示,美客多的创始人马科斯·加尔佩林(Marcos Galperin)是一位阿根廷企业家,早年在斯坦福大学商学院毕业,于1999年8月,模仿eBay的C2C在线拍卖模式,在美国创立美客多。

这是比淘宝还要早4年就上线的电商平台。

再后来,美客多又延伸了支付、物流、广告、SaaS等服务。

美客多的几个关键时间节点——

2003年推出支付系统Mercado Pago;(也有称为:数字银行)

2009年推出物流服务Mercado Envíos;

2007年成为首家在纳斯达克上市的拉美科技公司。

美客多在其财报中介绍自己如今是拉丁美洲最大的在线商务和金融科技生态系统。

该公司的生态系统为消费者和商家提供了一套完整的服务组合,以实现在线购买和销售以及在线和离线支付处理,同时还提供了一系列日常金融服务。

美客多的金融科技业务具体包括了——贷款和信用卡、账户存款收益、支付、储蓄、投资、保险科技、加密货币,以及在线、店内和二维码支付的处理服务。

截至2025年9月30日,美客多通过其全资子公司运营着面向——阿根廷、巴西、智利、哥伦比亚、哥斯达黎加、多米尼加共和国、厄瓜多尔、秘鲁、墨西哥、巴拿马、洪都拉斯、尼加拉瓜、萨尔瓦多、乌拉圭、玻利维亚、危地马拉、巴拉圭和委内瑞拉的在线电子商务平台。

美客多的电商业务在拉美地区可谓是王者一般的存在。

据Euromonitor数据,美客多在拉美电商市场,2024年市场份额高达26%,第二名亚马逊市场占有率仅为7.9%,各位熟悉的Shein、Shopee,排在更后面的位置。

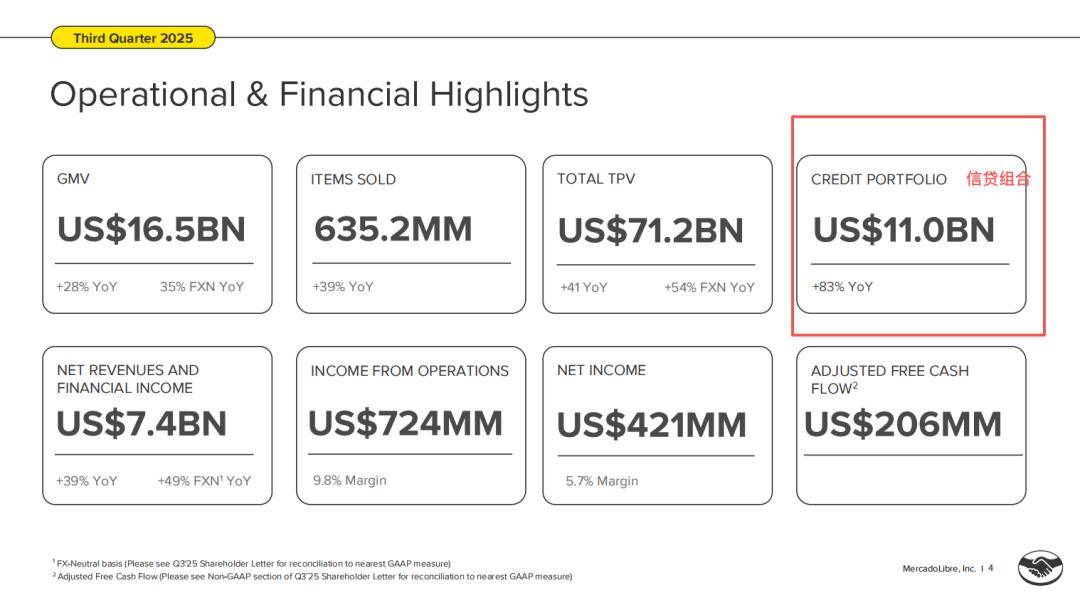

2025年第三季度,其GMV达到165亿美元(约合人民币1150亿人民币),同比增长28%。

此外,活跃买家数量也不断增长,2025年Q3活跃买家数量达到7680万。

截图来自 美客多业绩演示稿

其金融科技平台Mercado Pago更不简单!

已在阿根廷、巴西、墨西哥、哥伦比亚、智利、秘鲁、乌拉圭和厄瓜多尔,8个国家开展业务。

「一只互金鹅」在google play 墨西哥地区的财务榜看到,「Mercado Pago」基本长期霸榜TOP 3的位置,在巴西地区,该APP也是长期处于财务榜单前10位置,在阿根廷财务榜长期排名第一。

「Mercado Pago」的APP功能十分丰富,看似很像支付宝,甚至比支付宝功能还齐全。

以及,上面竟然可以购买加密货币!

据其财报解释,最初,「Mercado Pago」只是为了美客多电商平台上的消费者和商户提供支付服务。

后来,美客多发现,拉丁美洲现有的支付提供商和金融机构对个人和中小微企业 (MSME) 的服务不足,该地区仍有大量零售交易以现金结算,因此美客多通过销售点 (POS) 设备和快速响应 (QR) 码为线下商家推出支付处理服务,深化了其金融科技产品。

据其财报,目前「Mercado Pago」提供多种解决方案,包括:

通过数字账户提供公用事业、手机充值、点对点支付等的数字支付解决方案;

预付卡和借记卡,供用户消费和从Mercado Pago 数字账户中提取账户余额;

信用卡,以及商户贷和消费贷,无论是在Mercado Libre 市场内还是市场外;

保险产品,如延长保修、人身意外伤害保险、盗窃和损坏保险等;

储蓄和投资产品,用于投资Mercado Pago 数字账户中存储的余额;

在巴西、墨西哥和智利的数字账户具有加密货币购买、持有和出售功能,可供用户购买、持有和出售选定的全球加密货币和稳定币。

02 坏账17.6%,单季仍有超15亿美元收入

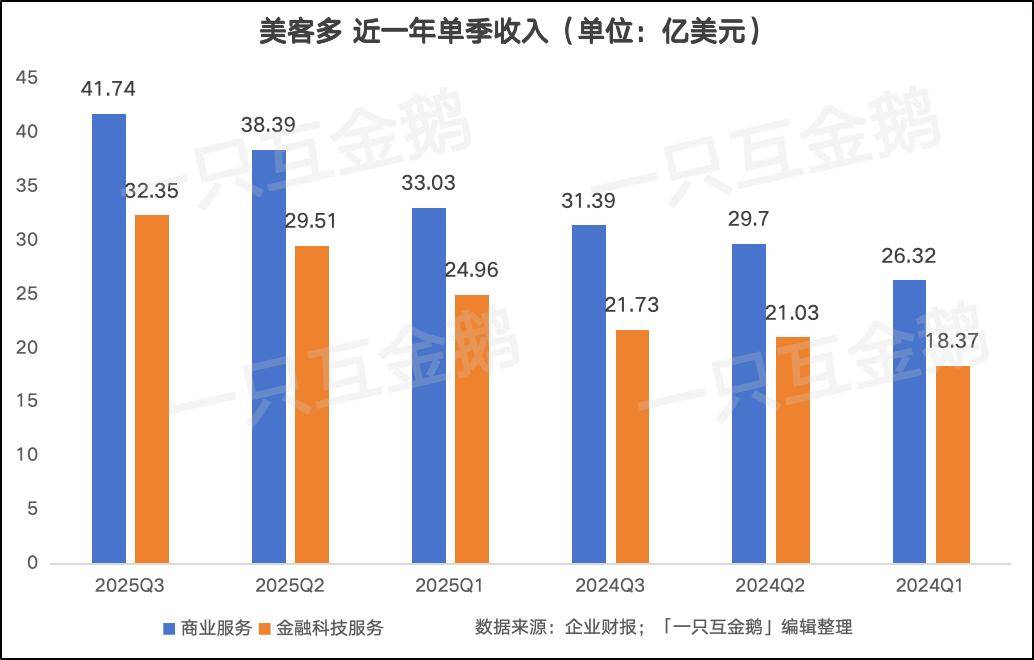

翻看美客多的财报不难发现,金融科技服务绝对是这家公司的拳头业务。

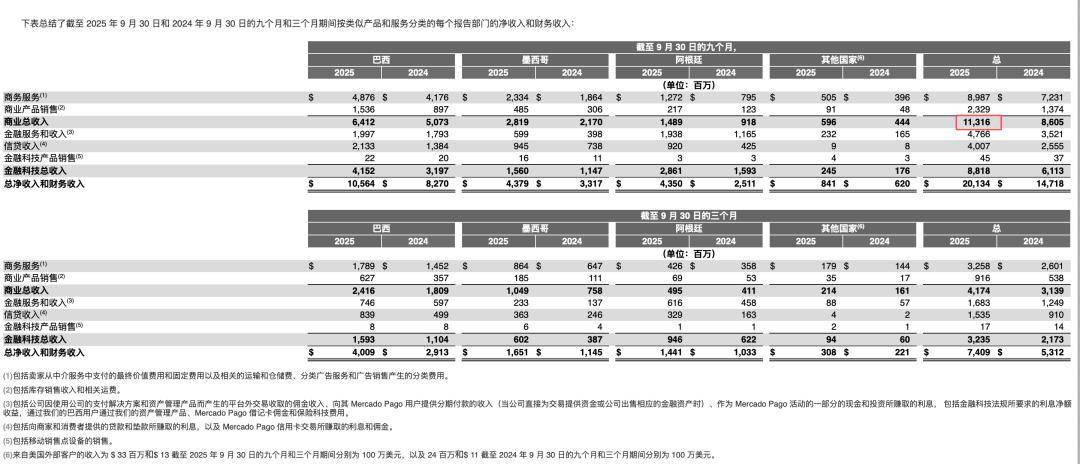

在财报中,美客多将收入分为两部分——商业服务和金融科技服务。

2025年前三季度,商业服务带来收入113.16亿美元,金融科技带来收入88.18亿美元。

截图来自 美客多财报

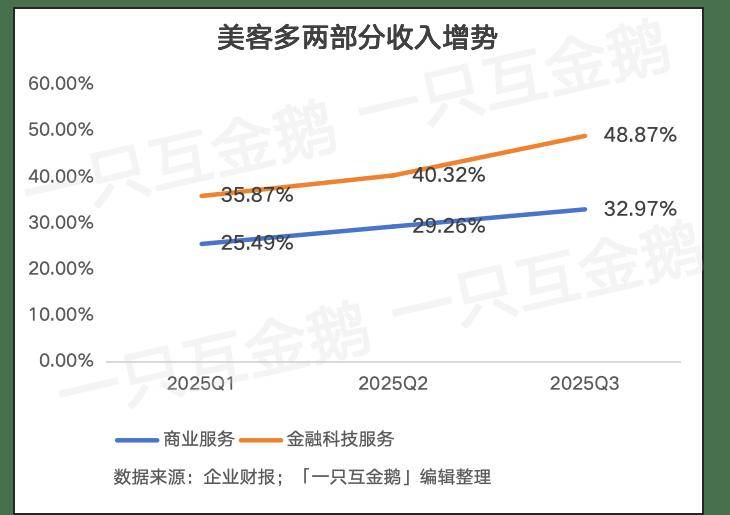

虽然看似商业服务带来的收入更多,但金融科技的增长势头非常强劲:

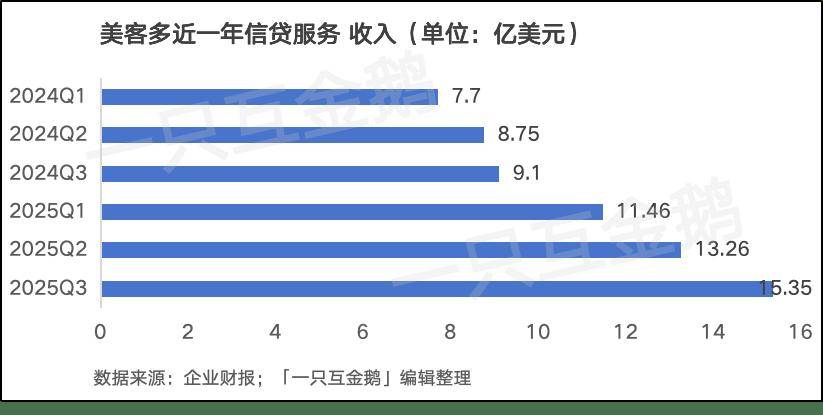

金融科技业务中,更具体的信贷业务,带来的收入不断飙升。

2025年第三季度带来15.35亿美元收入(约合人民币107亿元),同比增长68.68%。

所以,美客多的信贷业务究竟有多大规模?

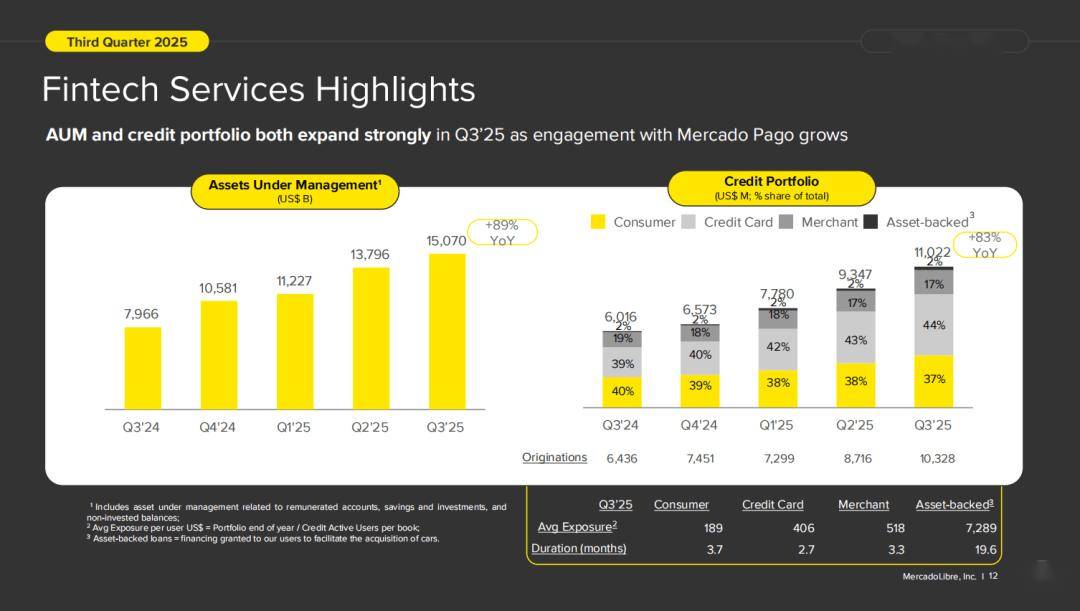

2025年三季度财报显示,美客多信贷组合规模110亿美元(约合人民币768亿元)。

截图来自 美客多财报

其信贷组合具体包括:个人消费贷、商户贷、信用卡、资产抵押贷款(也就是车贷业务)。

这四类贷款业务,规模占比最多的是信用卡业务,占43%,其次分别是消费贷、商户贷、资产抵押贷款,分别占38%%、17%、2%。

在2024年3第三季度,美客多信贷组合规模为60.16亿美元(约人民币420亿),其中消费贷占比最多,达到40%。消费贷、商户贷、资产抵押贷款分别占39%、19%、2%。

可见其业务丰富,和国内头部互金一样,也会阶段性调整自身具体业务侧重。

截图来自美客多财报

如果看贷款发放量——

2025年Q3为103.28亿美元(约合人民币721亿元),环比2025Q2的87.16亿美元(约人民币721.11亿元)增长18.49%;

同比2024年Q3的64.36亿美元(约人民币449.37亿元)增长60.47%。

就2025年Q3这一放款规模,可以与之对比的是——

国内奇富科技Q3撮合放款832.8亿、乐信508.9亿、信也(国内+国际)512亿。

或许,和国内互金企业相比,美客多的规模并不算很多,并且这是在布局多个国家的业务的数据总和。

但「一只互金鹅」理解:

在拉美这个传统金融覆盖率低、数字化程度不均、市场高度分散的复杂环境中,能建立起一个数百亿规模的信贷帝国绝对是很了不起的一件事。

如果和国内互金对比,更有意思的细节是——

美客多的放款规模和贷款余额不如奇富科技,但信贷这部分收入却远超奇富科技。

只有一个可能,拉美地区的贷款利息真的太高了。

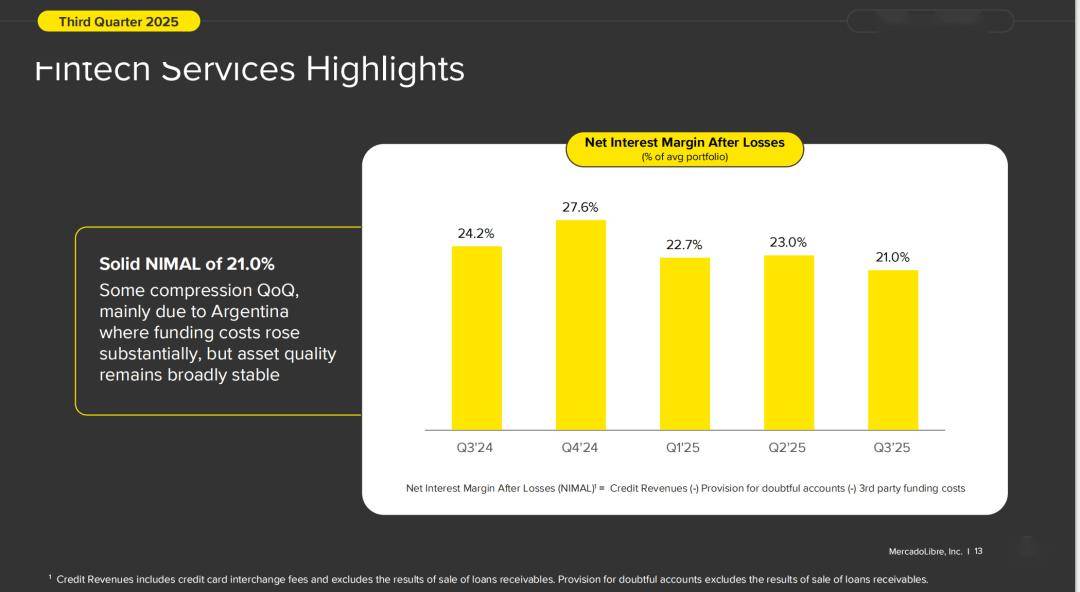

美客多财报中,还有一个十分亮眼的数据——

扣除风险和资金成本后的净息差,尽管有所下降,但也高达21%。

财报有解释,略有下降,是因为阿根廷地区的融资成本大幅上升,资产质量是整体趋于稳定的。

其财报特别注明:

Net Interest Margin After Losses (NIMAL)= Credit Revenues (-) Provision for doubtful accounts (-) 3rd party funding costs

净利息差额(NIMAL)= 信贷收入-坏账准备金-第三方融资成本

备注:信贷收入包含信用卡交易手续费,但不包含应收贷款出售收益;坏账准备金同样不包含应收贷款出售收益。

截图来自美客多财报

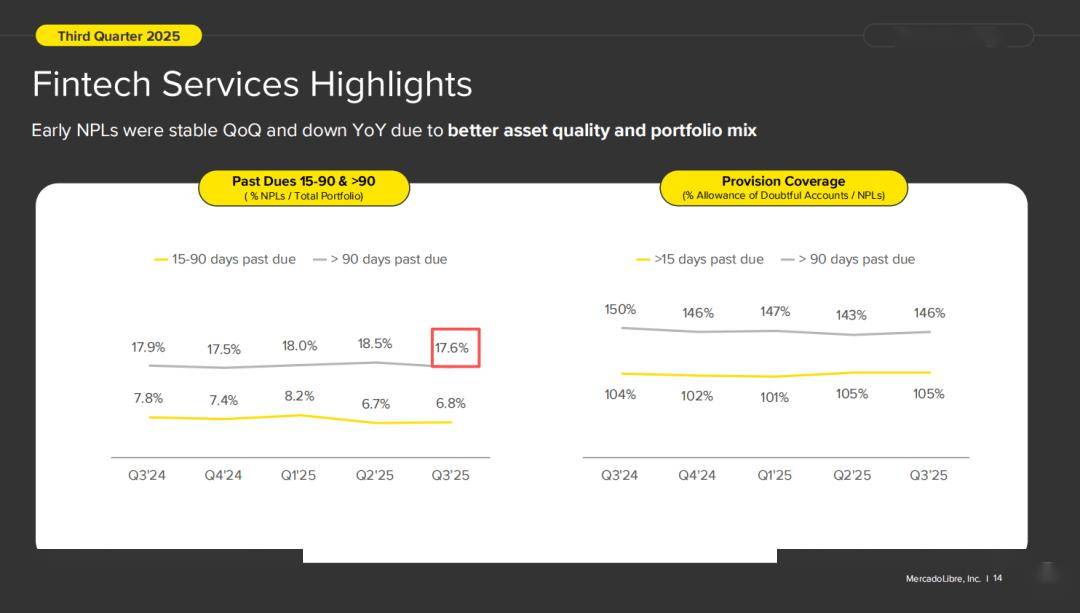

值得一提的是,美客多财报有展示自己的逾期数据:

其90+逾期率在2025Q3略有下滑,但也达到17.6%,2025Q2这一数字为18.5%。

截图来自美客多财报

坏账超17%,扣除风险成本和融资成本后,竟然还剩超20%的净收益!

难怪有如此多的中资互金纷纷前往这片热土。

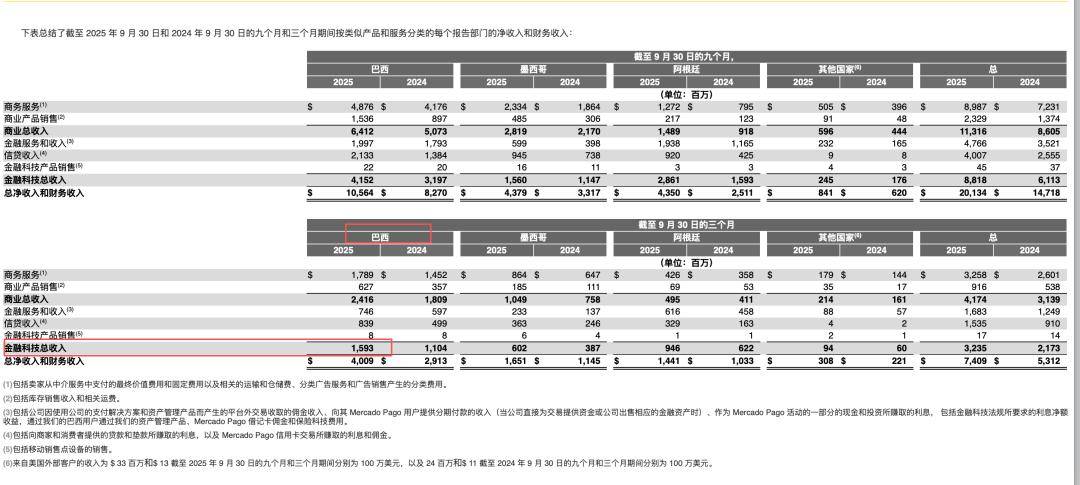

值得注意的是,美客多又按照地理区域,将其业务具体分为墨西哥、巴西、阿根廷以及其他国家。

金融科技板块,就2025年Q3而言,巴西地区收入达到15.93亿美元,墨西哥和阿根廷地区金融科技部分分别收入6.02亿美元、9.46亿美元。

能在巴西地区深耕,非常难。

截图来自美客多财报

中资互金出海拉美地区,在墨西哥的玩家最多。

巴西市场似乎条件很美好,但鲜少有中资成功落地。

关于巴西的故事,感兴趣,回头「一只互金鹅」可以再单独分享。

美客多的金融科技业务看似很美好,但其实潜在的风险也不少。

比如各个国家多变的金融科技法规。

以及,美客多自己的财报也提及:

依靠第三方平台,例如 Google Play 和 Apple 应用商店,来访问 Mercado Libre 和 Mercado Pago 应用;

利率上升可能会对Mercado Pago 支付量产生负面影响;

开展业务的金融机构的倒闭可能会对美客多业务、经营业绩和财务状况产生重大不利影响;

贷款解决方案使美客多面临商家和消费者的信用风险以及其他风险等。

这些点,其实也是中资互金出海拉美值得注意的细节。