每日债市速递 | 本周央行公开市场将有9515亿元逆回购到期

// 债市综述 //

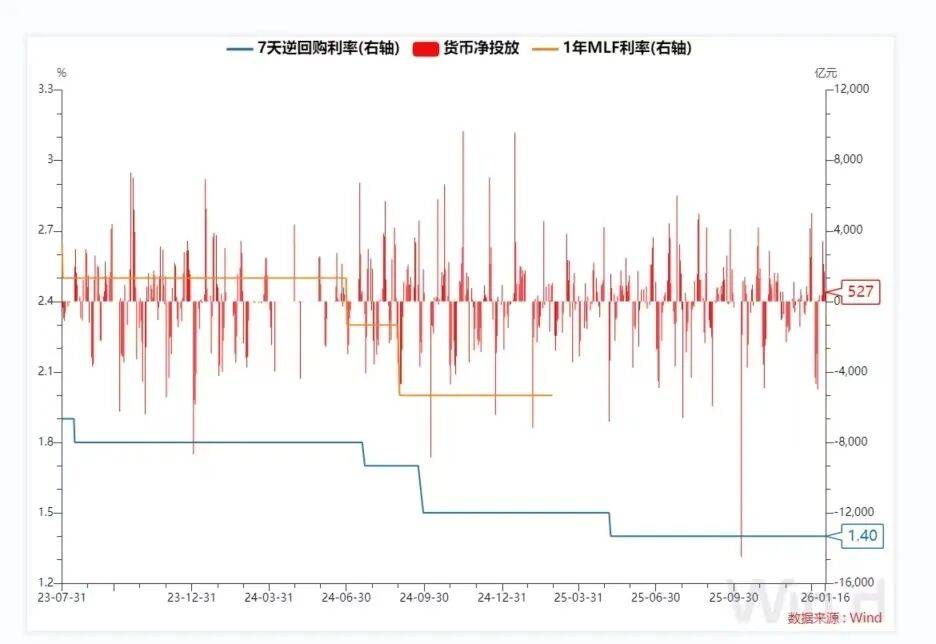

1. 公开市场操作

央行公告称,1月16日以固定利率、数量招标方式开展了867亿元7天期逆回购操作,操作利率1.40%,投标量867亿元,中标量867亿元。Wind数据显示,当日340亿元逆回购到期,据此计算,单日净投放527亿元。当周实现净投放8128亿元。

Wind数据显示,1月19日至23日当周,央行公开市场将有9515亿元逆回购到期。此外,23日还将有1500亿元国库现金定存到期。

(*数据来源:Wind-央行动态PBOC)

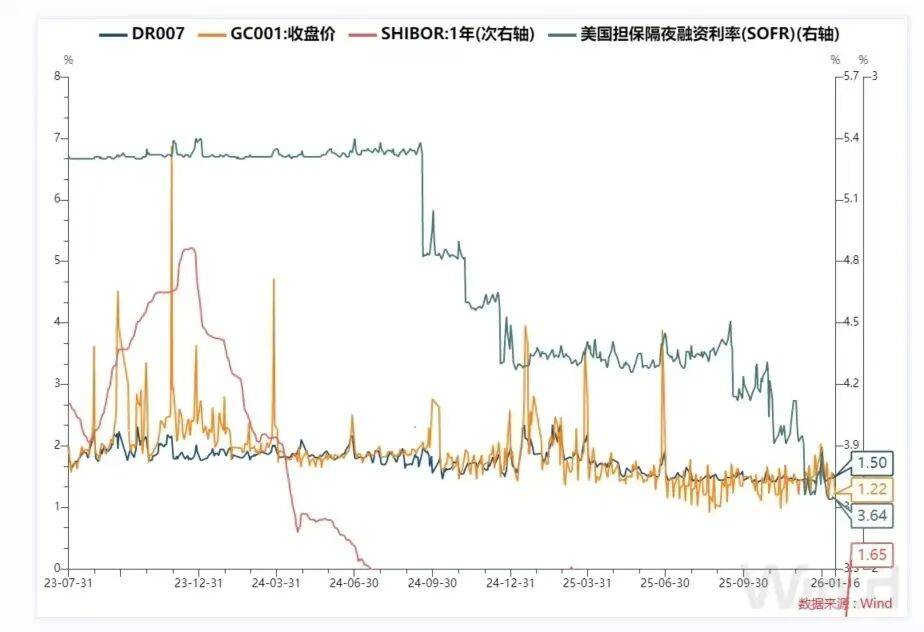

2. 资金面

银行间市场资金面逐渐恢复宽松,DR001加权平均利率降超4bp至1.32%附近。匿名点击(X-repo)系统上,隔夜报价也滑至1.30%,供给在千亿元左右;非银机构质押信用债借入隔夜,最新报价集中在1.45%附近。

海外方面,最新美国隔夜融资担保利率为3.64%。

(IMM)

(*数据来源:Wind-国际货币资金情绪指数、资金综合屏)

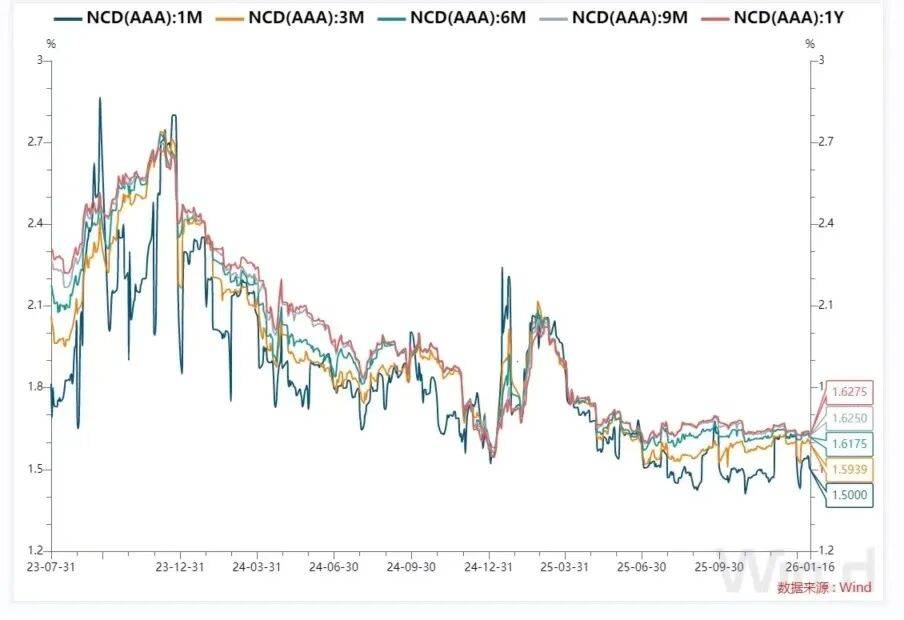

3. 同业存单

全国和主要股份制银行一年期同业存单最新成交在1.63%附近,较上日小幅下行。

(*数据来源:Wind-同业存单-发行结果)

4. 银行间主要利率债收益率普遍下行

(*数据来源:Wind-成交统计BMW)

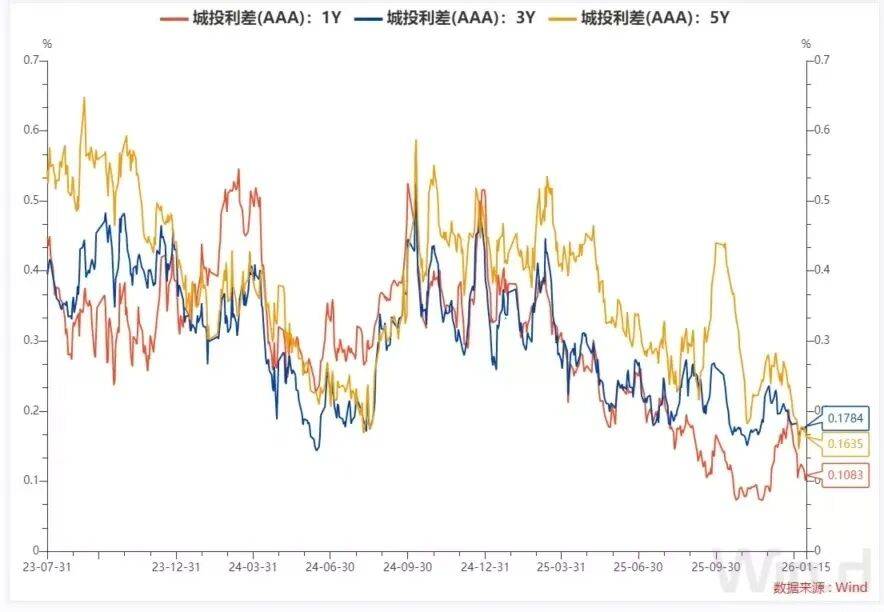

5. 近期城投债(AAA)各期限利差走势及数据

(*数据来源:Wind-利差分析)

6. 国债期货收盘多数上涨

30年期主力合约跌0.09%

10年期主力合约涨0.01%

5年期主力合约涨0.05%

2年期主力合约涨0.03%

(*数据来源:Wind-国债期货)

// 要闻资讯 //

1、证监会召开2026年系统工作会议,会议强调,坚持稳字当头,巩固市场稳中向好势头,及时做好逆周期调节,坚决防止市场大起大落;启动实施深化创业板改革,持续推动科创板改革落实落地,提高再融资便利性和灵活性;抓紧推动合格境外投资者优化方案落地,增强开放环境下监管和风险防范能力。

2、国务院国资委召开地方国资委负责人会议,部署2026年重点任务。国务院国资委主任张玉卓表示,2026年国资国企着力推进国有经济布局优化和结构调整。各地国资委以编制“十五五”规划为契机,紧紧围绕推动国有资本“三个集中”,指导企业做强做优主业实业,更好服务现代化产业体系建设。

// 全球宏观 //

1、日元疲软加剧通胀压力的风险正引起日本央行内部越来越多的关注,日本央行可能会在即将公布的季度评估中上调2026财年的经济增长和通胀预期。

2、巴克莱分析师预计,2026年美国公司债发行总量将达到2.46万亿美元,较2025年的2.2万亿美元增长11.8%;全年净发行量预计为9450亿美元,较去年的7260亿美元增长30.2%。该行指出,尽管积压的并购交易以及企业存量债务再融资需求,或推动今年公司债整体发行规模走高,但最大驱动因素将是人工智能领域的相关融资需求。

// 债券大事 //

1.万科发布“21万科02”债券持有人会议补充通知,新增两项议案并增加固定兑付安排

2.惠誉国际:将大连万达商业管理集团股份有限公司长期信用评级由RD调高至CC

3.高盛拟发债募资160亿美元,创华尔街银行发行纪录

4.美国2025年11月海外投资者净增持美国国债856亿美元

5.日本5年期国债收益率上涨1.5个基点,创纪录达到1.645%

(*数据来源:Wind-债券资讯-只看重要栏目)

一周债券负面事件:

(*数据来源:Wind-债券负面事件大全)

本月城投非标资产风险:

(*数据来源:Wind-风险监控RISK)

// 节目预告 //

每天下午4点半,实时债市解盘栏目为您奉献精彩内容,敬请期待!