再谈“存贷双高”,东鹏饮料大量银行存款,同时大量银行借款,怎么回事?

昨天有个朋友问我,你研究过东鹏饮料吗?怎么看这个企业存贷双高问题,和康美药业当初造假是不是一样有嫌疑?我记得你研究过康美。

我的回答是:存贷双高是(财务造假)信号,但不必然是财务造假。

原因也很简单,会计信息具有非对称性,一种现象可能有多种原因。

存贷双高是财务造假的重要信号,例如康美药业财务造假就是坊间质疑存贷双高开始。在报表上出现“存贷双高”既可能是财务造假,也可能是企业资金安排,也可能是CFO的骄人财技。

我之前写过一篇文章就是讲存贷双高背后CFO的骄人财技。

我之前看过东鹏饮料(以下简称东鹏)财务报表,参见文章。

我的看法,从投资角度,东鹏是个好生意。盈利能力强,盈利质量好,增长快,空间大,竞争地位不错,收益率高。

东鹏利润高,利润质量也非常好,自由现金流充沛,净现比很高。

东鹏,一元收入需要WC为三年平均-0.25,净占用上下游资金做生意,行业地位突出。

东鹏2022-2024年,三年平均ROE高达35.2%,2024年更是高达47.5%。

当然,好生意能不能投资,还要看价格,好公司+好价格,才是价值投资者的好标的。

压力大才有造假动机,好生意犯不着造假,信号多,则财报可信度低。

在我的印象中,东鹏是好公司,所以,我觉着去看财务造假意义不大。不过,朋友问的问题有代表性,我决定还是看看材料。

相关数据我列在上面,存贷双高狭义理解,同时拥有大额银行存款,同时拥有大额银行贷款。逻辑存疑,为什么要这么干?直接花钱不行吗?

东鹏的货币资金中绝大部分是银行存款,所以我用货币资金当作存款。东鹏银行借款中主要是短期借款。所以我们就用货币资金和短期借款两个数来看。

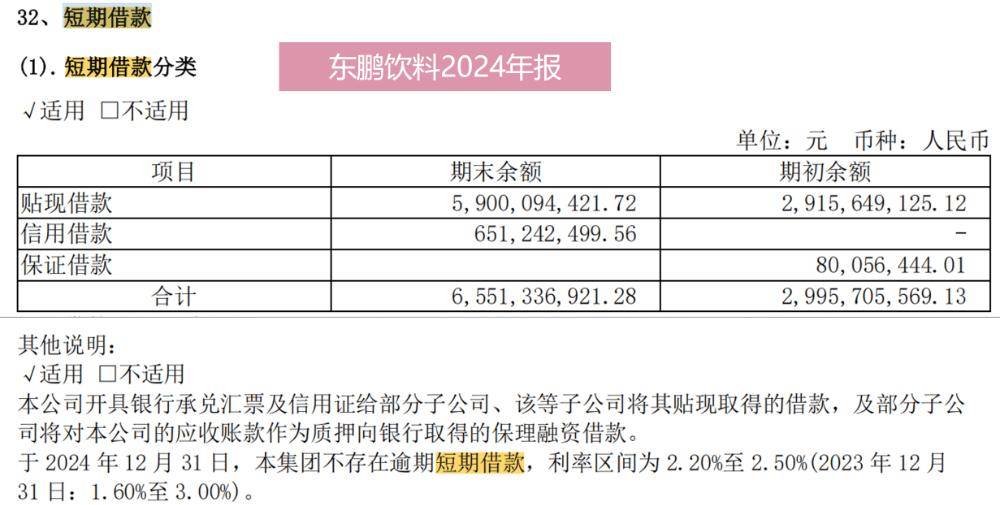

2024年,短期借款65.51亿,货币资金56.53亿,短期借款/货币资金=116%,2025年上半年,短期借款61.28亿,货币资金52.62亿,短期借款/货币资金=116%。

虽然短期借款大于货币资金,但是东鹏账上还有大量交易金融资产,所以不会有流动性风险。分析流动性风险我们通常用现金(货币资金+交易性金融资产)与一年内需要支付有息债务(短期借款+一年内到期非流动负债)对比。

从东鹏短期借款和货币资金的对比看,存贷双高、大存大贷是事实,同时持有很多银行存款,同时借了很多银行贷款。这种现象是从2022年开始,2021年短期借款/货币资金只有61%,短期借款6.24亿,货币资金10.19亿。

那么,东鹏的存贷双高是不是财务造假信号呢?

关键,我们要从存贷双高为何会是财务造假信号的逻辑分析。

对于企业而言,如果同时持有大量银行存款,同时持有大量付息债务,而付息债务的成本超过银行存款利息,则逻辑上不合理,为何不用账上钱,而要去高成本借款?

如果存在这种情况,这就构成需要关注的信号。

此时,会导向企业的其他解释,

例如短期资金尚未支付但在计划中,例如并购,获得并购贷款,按付款进程尚未支付造成的暂时性存贷双高。

还有可能是,近期有重大资金使用,或者预见重大资金需求,或者预见重大风险,而储备较多现金。

又比如,与银行搞好关系,借一点钱,同时搞一点理财,也是常见的财务安排。这几种情况,需要具体问题具体分析。

所以,如果有存贷双高的现象,首先我们看成本收益如何,如果收益大于成本,通常这种存贷双高现象是财务套利的结果,例如我在一文中谈到的,低息借人民币借款,外汇收入不结汇,高息存美元,获得财务套利收益。

东鹏在第一次出现存贷双高的2022年,出现了利息支出大于利息收入的反常情况。但在随后几年,利息收入都大于利息支出,符合财务套利的特征。

根据东鹏2024年报:“短期借款主要是本公司开具银行承兑汇票及信用证给部分子公司、该等子公司将其贴现取得的借款,及部分子公司将对本公司的应收账款作为质押向银行取得的保理融资借款。利率区间为 2.20%至 2.50%。”

我大致理解为,自己开银票给子公司进行贴现借款,综合借款成本低于银行存款利息,优于直接用银行付款,财务套利取得净利息收入,所以,我觉着东鹏的存贷双高是一种财务套利安排,并非财务造假信号。

总结一下,

存贷双高是一种常见的财务造假信号,例如康美药业。

由于会计信息非对称特点,一种财务现象会有多种原因,因而,有信号不代表就是财务造假,我们需要具体问题具体分析。

不能看见信号就当财务造假,存贷双高可能是财务造假,也可能是企业正常财务安排,也可能是企业高超财技的表现。

你们怎么看?请留言告诉我。

本文是个人兴趣不构成投资建议请读者留意。

我的新书已经三本!