“存款搬家”遇上“开门红”:50万亿资金到期,银行在卖什么?

在低利率的大背景下,“存款搬家”遇上“开门红”,银行都在卖什么?

业内普遍表示,存款的流向主要包括股市、房地产、银行理财、信托、基金、保险、部分海外资产配置等。某股份行客户经理吴红(化名)也告诉财闻,在存款集中到期的背景下,今年他们主推产品包括“固收+”、保险产品等,且相关产品的推荐力度明显高于往年。

不过,“银行卖保险”也存在隐患,投资者需要提高警惕。据财闻梳理发现,在社交平台,有不少消费者分享了自己“本想去银行存款,却买了一份保险”的经历,甚至有人在多年后才发现,自己手中的“存单”实为储蓄型或分红型保险。

另外,多位银行客户经理对财闻透露,2026年监管整体倾向给开门红“降温”,“弱化短期冲量,强调合规销售与长期客户经营。”

“存款搬家”遇上“开门红”

所谓开门红,通常指银行在年初开展的阶段性营销活动,通过提前筹备、集中发力,在年初冲刺业绩的同时抢占市场份额,为全年业务发展打好基础。

2026年的开门红,遇上“存款搬家”热潮。华泰证券研报预测,2026年1年期以上定期存款到期规模约50万亿元。另据中金货币金融研究数据,剔除两种偏差(两种偏差包括:将全部存款而非居民存款作为测算范围、将存款到期期限结构作为合同期限结构)后,测算居民定期存款2026年到期规模约75万亿元。

在如此体量的存款集中到期背景下,资金将流向何处,成为银行开门红营销的关键变量。

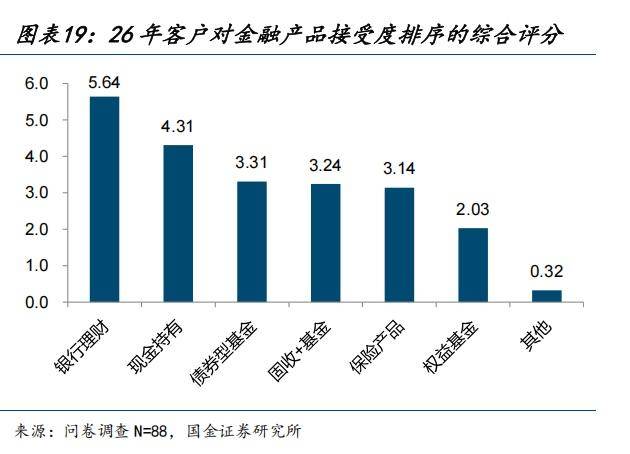

国金证券研报预计,存款到期客户对银行理财接受度最高,其次是现金持有,然后是债券型基金、固收+基金、保险产品,这三种产品接受度相当。

某股份行客户经理吴红告诉财闻,在存款集中到期的背景下,今年他们主推的产品是“固收+”、保险产品,且相关产品的推荐力度明显高于往年。

至于市场上热议的“存款入市”话题,另一银行客户经理陈林(化名)表示,这得根据银行的客群结构来划分,风险偏好高、同时有过股票投资经验的客户,在定期存款到期后,可能会选择把资金转入股市。“比如,招商银行(600036.SH)的客群,整体偏年轻化,存款入股市的概率相对高一些;相比之下,中信银行(601998.SH)的客群,更偏稳健、保守,存款入股市的可能性就比较小了。”

中金货币金融研究在研报中也表达了类似的观点,“存款到期也并不意味着存款搬家,实际上由于居民风险偏好具有稳定性,以及流动性管理的需求,绝大多数存款仍然停留在银行体系内。”

存款流向保险

从保险产品来看,“分红险具备本身‘保底利率1.75%’的优势,成为银行主推的保险产品。”吴红对财闻表示,这类产品长期来看复利可以达到3%,“比较高的还可以达到3.5%”,但这得客户长期持有,一般需要达到5年以上,才能开始享受保底收益。

国金证券研报指出,在存款利率下调与中长期存款供给短缺的背景下,到期的2年、3年、5年期存款有望向保险配置转移。测算2026年1月、1季度、全年,银保渠道增量资金分别为3057、5094、11150亿元,对应银保增速分别为91%、59%、28%。

从银行自身经营逻辑来看,存款向保险配置的背后,也有明显的业绩驱动因素。眺远营销咨询董事长兼CEO高承远对财闻指出,在净息差收窄、信贷需求疲软的背景下,银行的传统存贷业务ROE下滑速度快于预期,总行安排给分支行的业绩指标,只能从中收业务(银行通过提供中间业务获得的手续费及佣金净收入)找增量。

高承远进一步分析称,目前保险期缴产品的佣金率普遍在15%以上,趸交产品佣金率也有3%—5%,以佣金转化测算,“卖1000万期缴产品,带来的中收贡献,相当于放1亿贷款、获取250BP净息差的效果”,而且这部分收入,不占用风险资本、不消耗拨备,可直接贡献中收业务,对银行网点考核有立竿见影的效果。叠加保险公司的返点、激励政策,保险成为客户经理实现“收入、存款、客户”三项目标合一的快捷路径。

银行卖保险也有隐患

不过,“银行卖保险”也存在隐患,投资者需要提高警惕。

据财闻梳理发现,在社交平台,有不少消费者分享了自己“本想去银行存款,却买了一份保险”的经历,甚至有人在多年后才发现,自己手中的“存单”实为储蓄型或分红型保险。这反映出银行网点在销售环节中,可能存在误导销售、风险提示不足等问题。

相关问题已多次被监管点名、针对性处罚。从2025年国家金融监管总局发布的罚单信息来看,多家银行因为“代销保险业务管理不到位”等原因被罚。

举例来说,2025年1月,工商银行(601398.SH)南通分行因贷款管理不尽职、票据及国内信用证业务管理不尽职、代销保险业务管理不到位,被警告并处罚款79万元。6月,中国银行(601988.SH)安徽省分行,因为代销保险业务可回溯管理不到位,被罚款35万元。7月,工商银行石家庄建南支行,因为代销保险误导销售、隐瞒与保险合同有关重要情况,被罚款10万元。

2026年1月,还有农业银行(601288.SH)晋城凤庆支行因为发放不符合条件的贷款、代销保险业务管理不到位等被责令改正,警告,罚款31万元。

科方得智库研究负责人张新原对财闻表示,银行卖保险存在三方面隐患:一是销售误导风险,部分从业人员可能夸大收益、弱化或隐瞒关键条款,损害消费者权益;二是投资者适当性管理不到位,可能将高风险产品推荐给低风险承受能力客户;三是信息披露不充分,客户可能在未充分理解产品期限、退保损失和收益不确定性的情况下便作出购买决策,容易引发后续纠纷。

值得一提的是,针对银行卖保险过程中暴露出的销售不规范、风险提示不足等问题,2025年3月,国家金融监管总局发布《商业银行代理销售业务管理办法》,对银行代销保险等业务进行系统规范。从捆绑销售、保障承诺、回溯管理等方面提出了更为严格的要求,明确自2025年10月1日起执行,为2026年的银行“开门红”在制度层面提前划定了合规边界。

另外,多位银行客户经理对财闻透露,今年监管整体倾向于给开门红“降温”,“弱化短期冲量,强调合规销售与长期客户经营。”