波动的美元浪潮

导语

基于国际清算银行(BIS)国际债券数据库的系统分析,文章揭示了美元在国际货币体系中的地位呈现波浪式波动的长期特征,而非单边线性趋势。2000-2024年间,美元在国际债券存量中的份额从60%降至全球金融危机期间的不足45%,随后回升并稳定在约60%;欧元在2000-2008年间份额快速上升至30%,此后回落并稳定在22%-23%,与美元形成此消彼长的关系。从更长历史视角看,当前美元份额与1970年代中期水平相当,三轮浪潮均未改变美元的主导地位。其他货币如日元、英镑、瑞士法郎份额普遍下降,而人民币从近乎零起步,到2024年已与日元比肩,展现出初步的国际化势头。这些发现提示,人民币国际化是一项长期系统工程,需要持续激发银行和非银金融机构的参与活力、鼓励中资企业优先使用人民币跨境融资、深化离岸金融市场建设,推动形成多元化的国际货币使用生态。“IMI财经观察”特此编译此文,以飨读者。

美元化浪潮:来自国际债券数据库的新证据

Dollarization Waves: New Evidence from a Comprehensive International Bond Database

一

引言

在布雷顿森林体系瓦解后,国际货币体系中不同货币的角色一直是广泛研究的课题,其中美元的主导地位备受关注。1999年欧元的诞生,以及自2010年起人民币的国际化,曾被视为对美元霸权构成的挑战。然而,目前的共识是:尽管美元的显赫地位建立在脆弱基础之上,但由于缺乏可行的替代方案,其主导地位仍未受到真正挑战。文章利用国际清算银行(BIS)编制的数据库,考察了美元在国际债券(IDS)发行中的作用。其数据优势在于,覆盖面更全面,时间跨度更长,且不局限于存量债券,还能帮助分析新发行债券的币种趋势,能反映不同货币相对重要性及其随时间演变的趋势。国际债券指在发行人所在国以外的金融市场上市、登记或受其法律契约约束的债券。截至2024年底,存量国际债券存量从1970年的20亿美元增至30万亿美元,比BIS报告国家中银行的跨境贷款余额高出约6万亿美元。

二

美元主导地位的波浪式波动

(一)

2000-2024年美元波动趋势

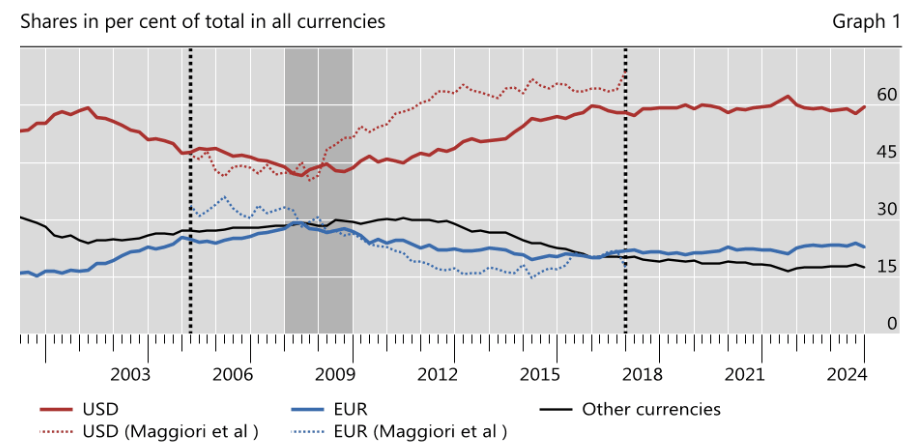

观察图1主要储备货币在存量IDS中的份额,发现美元和欧元占据多数份额,且相对重要性波动较大。数据不支持有关美元或欧元长期升值或贬值的说法,但显然欧元与美元比肩的前景已逐渐黯淡。

自2000年以来,美元的主导地位呈现波浪式波动,而非单调上升或下降。2000-2024年间,美元在存量国际债券存量中所占的份额从21世纪初的约60%下降到2008-2009年全球金融危机期间的不足45%。然而,这一低谷的持续时间很短。全球金融危机过后,美元份额开始回升,到2016年已回升至国际债券存量的60%。2005-2017年这一特定时期的结论与Maggiori et al (2020)一致,这被有关学者视为美元化趋势的证据。此后,美元份额便稳定在这一高位水平。尽管人们一直在讨论去美元化及其他货币的崛起,但经历了四分之一个世纪,美元份额仍略高于其起始水平。

有关欧元地位下滑的说法夸大了较短时期的趋势,事实上自2000年欧元问世以来,其份额显著上升。欧元与美元走势呈相反态势。在欧元问世后的最初几年,的确出现了所谓“欧元时刻”,欧元所占份额迅速上升,从2000年的16%升至2008-2009年的约30%。此后,其份额持续下降,在2012-2013年欧债危机期间降至22%-23%,随后稳定在此水平附近。在国际支付重要性方面,外汇储备中的欧元份额同样表现出了这一趋势。然而,尽管有关欧元即将消亡的讨论此起彼伏,其近期存量IDS份额仍比21世纪初高出约8个百分点。

图 1 2000-2024年存量IDS中美元、欧元与其他合计货币份额

注:未计入由欧元区发行人在欧元区发行的欧元计价IDS,下同。

IDS的发行支持了上述结论,并展现了额外细节。其一是“欧元时刻”的实际持续时间甚至比存量IDS所示的还要短暂。此外,在过去五年内美元份额呈现出另一轮小幅波动。

图 2 IDS总发行量中美元与欧元份额

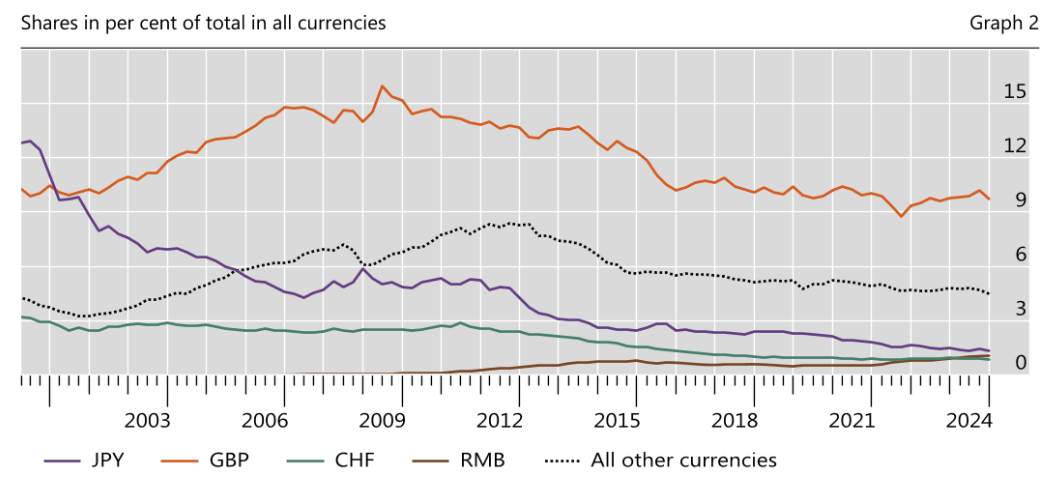

其他货币方面,图1中除美元和欧元外的合计份额在2012-2013年之前保持稳定,此后随着美元份额持续上升而下降。而从图3的拆分中可以看出,2000年,日元和英镑均占据显著地位,各约占10%;瑞士法郎占3%;而人民币在样本的最初几年尚未出现。随后日元份额显著下降,到2024年仅达2%;瑞士法郎的份额也有所下滑,降至约1%。尽管仍被视为主要避险货币,这两种货币在IDS市场中的作用已大大减弱。英镑也经历了一波类似欧元的走势,并在金融危机前后达到峰值,到2024年其份额回落至9%。人民币从2000年接近零的水平开始攀升,尽管2024年的份额仍较为有限,但已超过瑞士法郎,并与日元不相上下。这一上升趋势主要由银行的IDS发行驱动。

图 3 2000-2024年存量IDS中其他货币(除美元、欧元外)份额

(二)

长期视角:1966-2024年

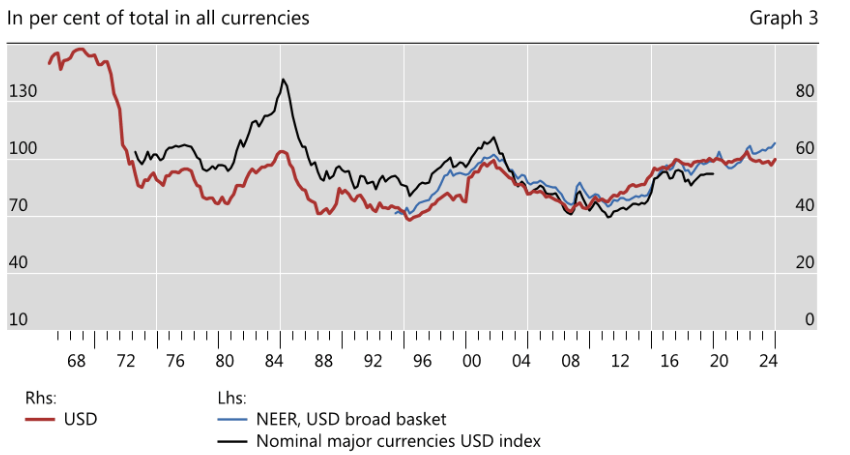

更长时间维度看,本轮美元化浪潮的峰值已与前两次峰值(1984年、2000年)无过大差异,即与1973年布雷顿森林体系终结时的水平极为接近。在扩展的时间样本中,出现了类似基准样本的另外两波美元浪潮。20世纪60年代末,几乎所有存量的国际债务证券都以美元计价。随着布雷顿森林体系的瓦解,美元份额降至约50%。具体而言,美元份额在1980-1984年和1994-2000年期间均有所上升,随后在20世纪80年代初和90年代末均出现回落。值得注意的是,如今国际债券中的美元份额与20世纪70年代中期的水平相差无几。由于欧元直到1999年才问世,文章无法对整个样本期间的欧元份额进行分析,但经过作者初步分析,在历史样本的不同阶段,德国马克、英镑和日元曾处于这些美元浪潮的另一侧。

值得注意的是,在2000年之前,IDS规模相对较小,数据收集也不够全面。此外,20世纪60年代主要货币之间实行布雷顿森林体系下的固定汇率制度,以及该体系在20世纪70年代初的崩溃,可能扭曲了货币发行模式。

图 4 1966-2024年存量IDS中美元份额

(三)

发行人国家特征

关于美元和欧元在IDS中的份额,发行人国家特征相比时间变化更为稳定。债务发行国在IDS货币选择上存在显著的粘性。

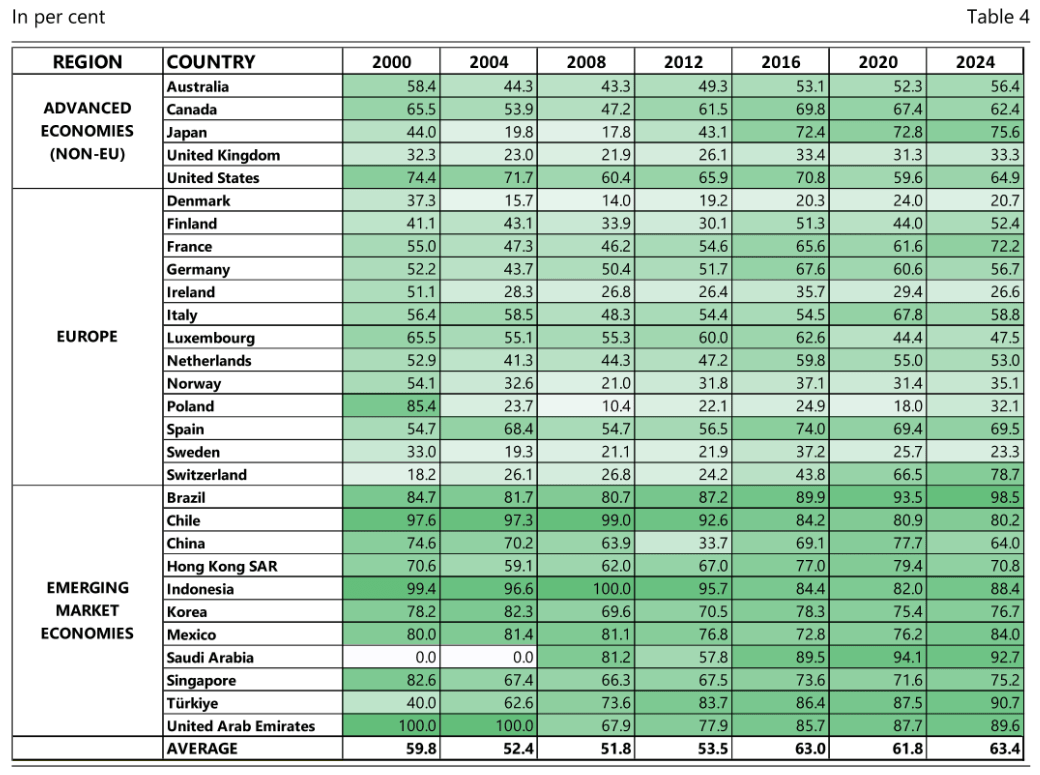

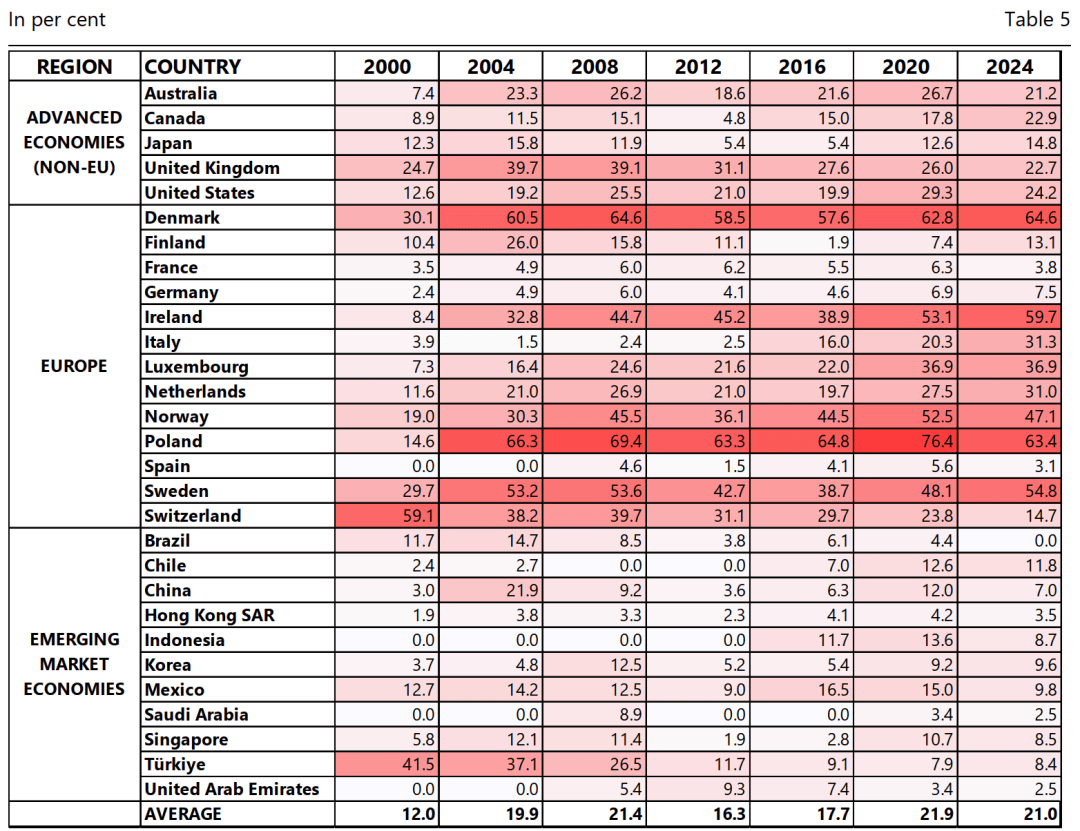

美元份额集中在欧洲以外的发达经济体和新兴市场经济体。在大多数非欧洲发达经济体中,美元在存量IDS中的份额较高,通常超过50%,且在样本期初和期末大致相当。但有两个例外:美国发行人偏爱美元,但份额在样本期内下降了约10个百分点;与之相反,日本发行人中美元份额提升。欧洲国家中的美元份额较低,时间序列上印证“欧元时刻”。平均而言,美元份额到2012年略有下降,随后又回升,从2000年到2024年呈现出小幅增长。欧元份额的变化与美元份额正好相反,表明两者存在此消彼长的关系。

在欧洲以外的发达经济体和新兴市场经济体中,欧元所占份额仍较低。而欧元在欧洲各国中的份额随时间显著增加,但仍相对较低。有一些例外:西班牙和法国份额低于5%,这与数据未包括欧元区发行人有关;而丹麦和波兰等国家的份额在21世纪初迅速上升,目前仍保持在约三分之二的水平。

表 1 以美元计价的IDS份额:按发行国区分的时间变化

表 2 以欧元计价的IDS份额:按发行国区分的时间变化

(四)

稳健性

理论上,以美元口径的比较导致货币份额受汇率影响。事实上,三次美元化浪潮中,美元份额变化与美元升贬变化相吻合。但保持汇率不变时,仍能观察到美元占比的涨落,表明前文结论稳健。文章还通过纳入此前排除的欧元区内以欧元计价的IDS、剔除所有本国发行人本币发行的债券等方法进行了稳健性检验。此外,文章还排除了单纯由国家或行业相关的构成效应驱动的可能。

三

按国别和行业区分的分析

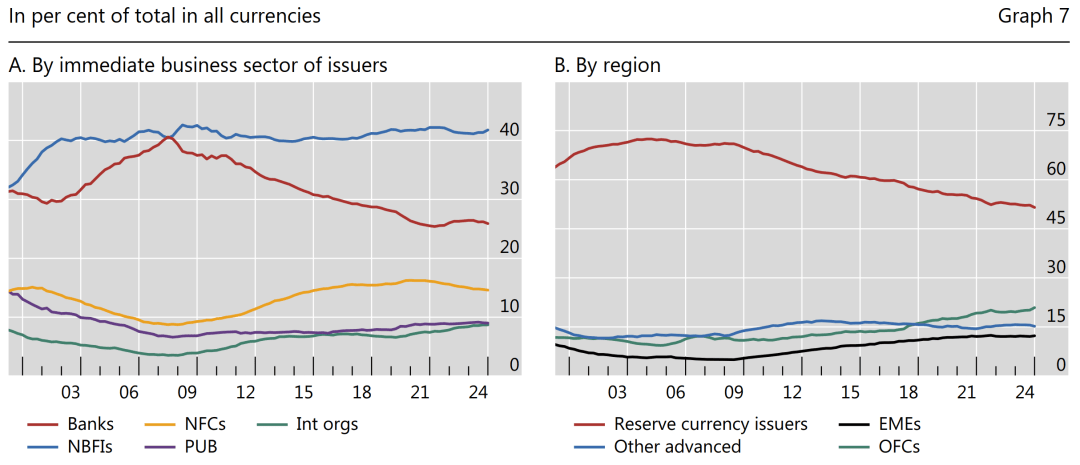

存量IDS中,主要发达经济体发行人的占比有所下降,而离岸金融中心发行人的占比则相应上升。尽管这可能更多反映了税收和监管方面的考量,而非实际的转移,但与离岸市场作用日益增强的证据相一致。相比在本国开展金融业务,在离岸市场更有利可图,包括通过发行IDS及其他金融工具筹集资金。

图 5 按行业和国别划分的存量IDS分布

按居住地和国别划分的分析发现,美元波浪式波动特征在非储备货币发行国的发达经济体发行人中表现最为显著。若按国籍划分,新兴市场经济体在离岸金融中心(OFCs)中亦可见此现象。

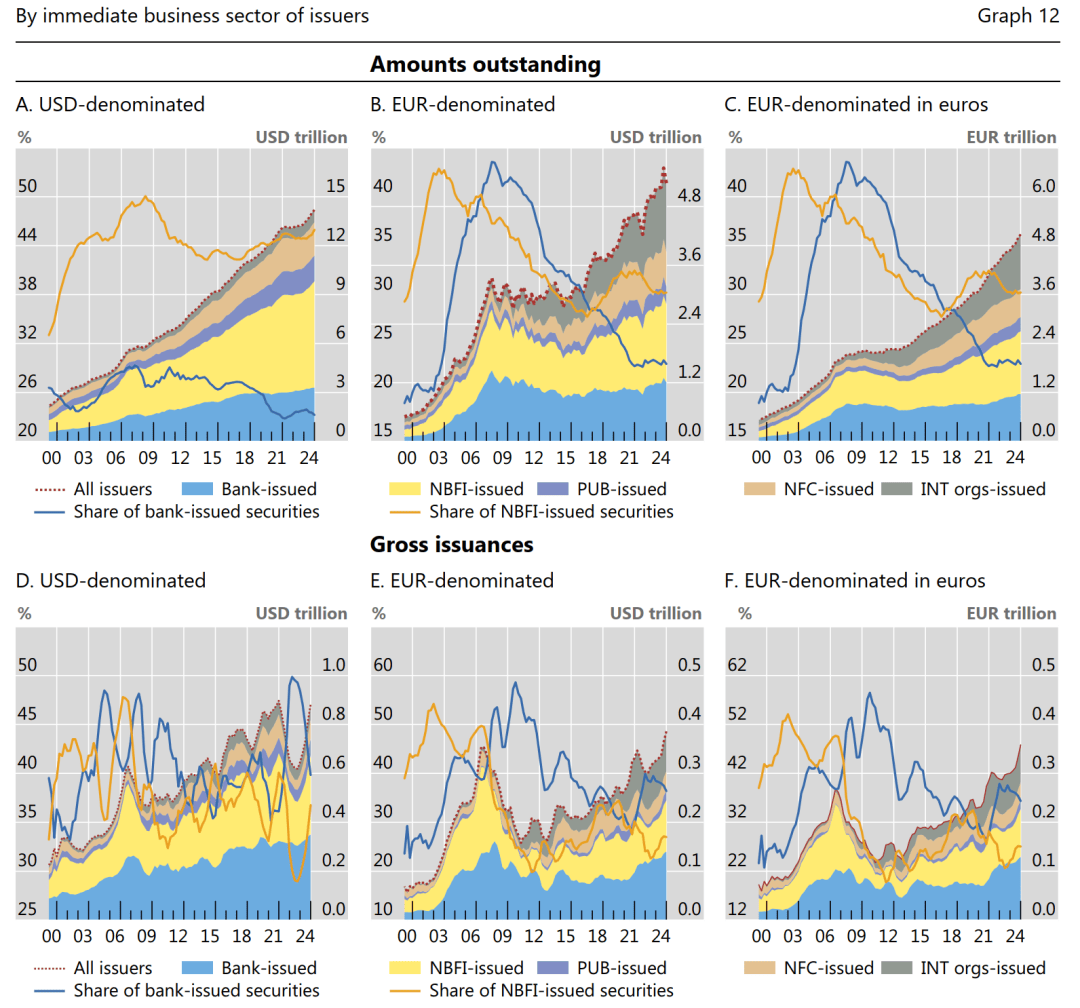

进一步考察不同发行方所属经济部门之间的差异,21世纪00年代的美元浪潮的主要驱动因素是,主要由金融部门(包括银行和非银行金融机构)推动的欧元IDS发行在经历一轮快速增长后陷入放缓。有趣的是,非银金融机构发行量的变化还解释了新冠疫情期间美元计价IDS发行量出现的急剧而短暂的下降。相比之下,欧元计价的发行量在这一时期并未受到如此严重的冲击。然而,由于在此期间欧元兑美元汇率走低,以市场汇率计算时,美元在IDS中的份额出现了短暂上升,相应地,欧元份额则出现短暂下降。

图 6 按经济部门划分的美元与欧元的存量IDS和发行量分布

四

对人民币的启示

一是进一步激发非银金融机构参与IDS发行的活力。同时,积极推动多边开发机构和“一带一路”沿线国家发行“熊猫债”和“点心债”,构建更加多元化的发行主体生态。文章指出,人民币已初具势头,自2000年以来其使用水平已从近乎零的状态有所回升。到2024年,在存量国际债券中的份额虽仍较为有限,但已超过瑞士法郎,并与日元不相上下,这主要归功于中国银行业的IDS发行模式。而借鉴欧元的发展经验,其在2000-2008年间份额的急剧上升,是由金融部门的强劲发行驱动的。且在样本后期,欧洲金融稳定机制等国际组织大量发行欧元计价债券,成为了支撑欧元份额的重要力量。

二是鼓励更多中资企业优先使用人民币进行跨境融资,创造新兴市场国家人民币融资需求场景,用“真金白银”为人民币背书。文章发现,新兴市场经济体对美元计价的IDS存在极强的粘性,其中我国发行人在国际市场融资时,美元也占据了主导地位(2024年存量占比达三分之二)。

三是继续深化利用中国香港、新加坡等成熟的离岸金融中心,丰富离岸人民币债券的期限结构和产品种类(如绿色债券、可持续发展债券)。在对新兴市场经济体的分析中,文章发现,按“发行人国籍”计算的IDS规模远高于按“居住地”计算的规模。这意味着大量新兴市场的发行人倾向于通过设立在其他国家的子公司来筹集国际资金。离岸市场是货币国际化的“缓冲带”和“蓄水池”。只有当离岸市场的深度、流动性以及对冲工具足够完善时,才能吸引更多外资企业和跨国公司主动选择人民币作为债务计价货币。

长周期下美元的波浪式波动特征告诉我们,美元主导地位并非始终“一骑绝尘”,也绝非“一日之功”。人民币在国际债券市场的崛起需要中资金融机构的持续深耕、实体企业融资习惯的转变,以及离岸市场生态系统的繁荣。市场环境、融资成本差异以及机构行为的共振,都可能引发计价货币格局的重塑。站在超越瑞郎、比肩日元的新起点上,人民币还有很长的路要走。

作者:

Pradhan, S. K., Prasad, E. S., Takáts, E., & Temesvary, J.

标题:

Dollarization Waves: New Evidence from a Comprehensive International Bond Database

来源:

National Bureau of Economic Research (No.w34942) https://www.bis.org/publ/bppdf/bispap165.pdf

选题 / 国际金融与人民币国际化选题组

整理 / 胡家琪

监制 / 安然

版面编辑|卢思彤

主编|朱霜霜