从中国往日本汇款,到底要不要交税?

这个问题,是最近这几年,被问到最多的问题。

伴随着越来越多中国人到日本留学、工作、生活,“国内汇款到日本需不需要缴税”成了大家最担心的问题。

有人收生活费被银行问来源,有人买房被要求补交赠与税,有人拿着大量地现金银行不让存、、、过去这类情况少见,现在却越来越常态化。

一方面是跨境汇款越来越多,另一方面,中日两国的监管也越来越严格,尤其对大额和频繁的汇款格外敏感。

那么,钱从中国打到日本,到底该不该交税?有没有免税额度?什么情况下得申报?这些问题,对在日本的中国人来说,不知道还真不行。

老冯先把“从中国往日本汇钱”这件事说清楚。

按照中国目前的规定,每个人每年有等值5万美元(大约36万元人民币)的购汇额度。这笔钱,只要是用于孩子留学、日常生活费这样的常规用途,通常可以在银行直接办理,不用缴税,中国也没有“赠与税”这一说。

但问题就出在金额一旦超出这5万美元的限额,或者用途被认为是投资、买房这类“资本项目”,那就有点麻烦了。

你不仅得提供资金用途和来源的证明,可能还得跑外汇局、做税务备案,整个流程会复杂不少。

而到了日本这边,关键问题在于:是否构成“赠与”。

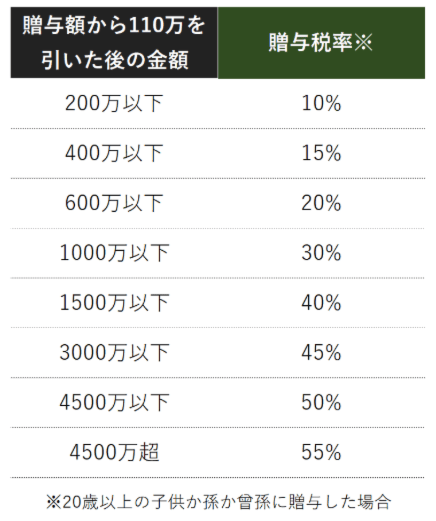

在日本,如果你是税务居民(一般来说,只要你在日本有稳定住所、在住一年以上),你每年可以接受110万日元(≈5.5万人民币)以内的无税赠与。一旦超过,就需要在次年进行申报,并按金额缴纳赠与税,税率是累进的,金额越高税越重。

那么,父母从国内汇钱到日本算不算赠与呢?

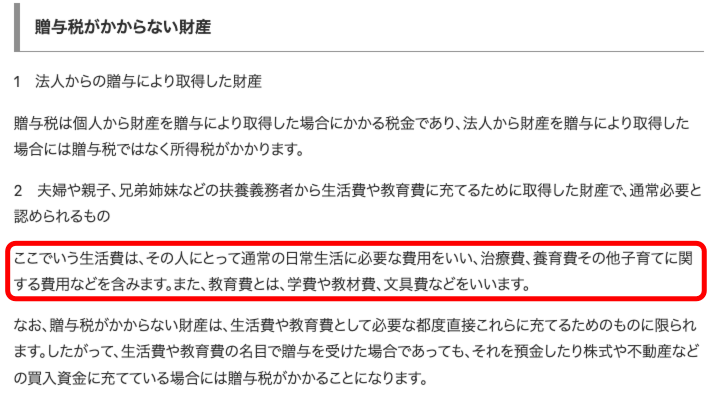

其实日本税务署也留了一个“人情口子”——如果你能证明这笔钱是为了“日常生活费”或“教育开销”,而且金额是“通常必要”范围内的,那就可以不纳入应税范畴。

问题就在这四个字:“通常必要”。它并没有一个标准定义,而是需要你自己准备好证明材料,比如学校收据、生活账单、租房合同等等。

换句话说,日本税务署不会一上来就说你偷税漏税,但如果金额显得“不合常理”,你就必须拿得出证据。

值得注意的是,日本并不是一上来就对所有来自国外的赠与都征税。

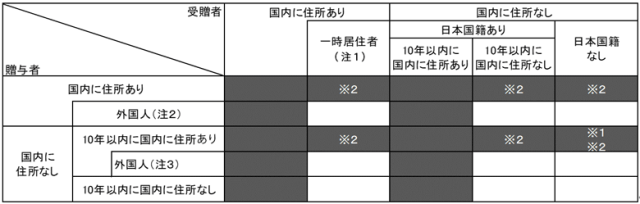

根据日本税法,如果你是非日本国籍,且在过去15年内在日本的居住时间不超过10年,那么你会被归类为“一时居住者”。

这种情况下,哪怕你父母从中国汇了一大笔钱给你,只要这笔钱在赠与发生时还属于境外财产(比如汇款前在中国银行账户),通常只对“日本境内财产”课税,不会对这笔境外赠与收税。

简单说就是,在你还属于“一时居住者”的阶段,父母从中国汇钱过来,往往可以不用缴纳日本赠与税。但一旦你在日本住够了10年,获得永住,或者取得了日本国籍,你的税务身份就可能改变,这类汇款就有被征税的风险。

所以,汇款前先搞清楚自己的“税务身份”,是避免后续麻烦的关键一步。

不过要注意的是,这些判断都是“看细节的”,如果你哪项条件超过了界限,比如你在日本已经住了11年、或者你加入了日本国籍,那么税务逻辑就完全不同了——哪怕你父母人还在中国、钱是从中国汇来的,也可能被认为属于“全球赠与课税”的范围。

再来说银行这一关。日本所有金融机构,对单笔超过100万日元的国际汇款都必须向税务署申报,且有义务保留客户交易记录。即使金额不到100万,若频次异常或资金用途不明,也可能触发内部风控,从而引起监管关注。

总结一下关键点:

1、中国这边通常不收个人汇款的税,但有5万美元的购汇额度控制。

2、日本收“赠与税”,每年110万日元免税,超出部分需要申报缴税。

3、如果你是“短期居住者”,国外财产一般不课税,但有明确定义限制。

4、如果是生活费或教育费支出,必须能提供用途证明,才有机会被豁免。

5、汇款最好控制金额与频率,避免因“金额异常”触发银行和税务部门的自动上报机制。

跨境汇款,大家还是要梳理清楚法律规定。它不等于“私人领地”,而是监管非常清晰、有逻辑的公共事务。你可以做,但你必须知道如何才能合理合规合法。

对多数在日本生活的中国人来说,建议汇款前问清楚这三件事:

1. 钱的来源能不能解释?

2. 用途有没有证据?

3. 自己在日本的税务身份是什么?

别等被问了才查资料,也别觉得“别人没被查,我也不会”。合规是长期生活最省心的保障。

你是不是也收过国内汇过来的生活费?有没有遇到过银行或税务的询问?欢迎留言交流。

今早就这,大家早安。