“反内卷”对中国银行业构成“方向性”利好,摩根大通:2016年供给侧改革银行股几乎翻倍,但这次会更温和

今年以来,中央层面对“反内卷”密集发声。在政策支持及各行各业快速响应下,“反内卷”热度持续升温。

7月1日召开的中央财经委员会第六次会议提出,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出,释放国家层面“反内卷”新信号。

据追风交易台消息,摩根大通在其最新研报中表示,“反内卷”利好银行业,尤其是股份制银行,可能推动净息差反弹并提升收益,但影响将较2016年供给侧改革更温和。

报告预计,在“反内卷”推动下,2026年银行业盈利有望实现8%的上行潜力,主要驱动因素为净息差回升,其中股份制银行的净盈利影响可达14%。

历史经验显示,净息差存在显著改善空间

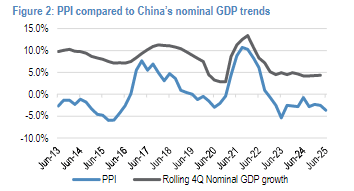

报告表示,2016-2018年的供给侧改革成功减少了某些行业的过剩产能,推动PPI从2015年-5.2%反弹至2017年+6.3%,并与名义GDP增长正相关。

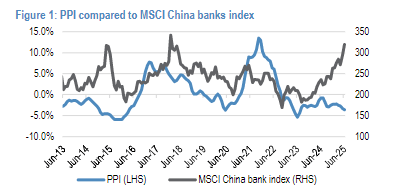

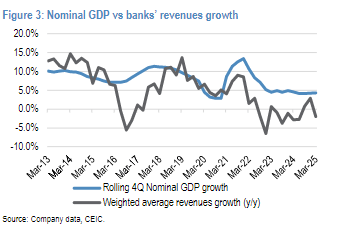

期间,MSCI中国银行指数从2016年2月至2018年1月上涨97%,银行收入随名义GDP恢复,净息差在无政策利率上调情况下反弹18个基点,不良贷款生成率从2015年峰值开始下降。

报告预计,本轮“反内卷”的积极影响可能小于前次改革,但可能带来净息差和收入上行,尽管部分被制造业和金属矿业更高不良贷款生成抵消。

股份制银行或更具优势

报告显示,在2017-2019年供给侧改革后,在无政策利率变动情况下,银行净息差实现显著扩张。贷款收益率上升41个基点,存款利率仅上升27个基点,存贷利差改善11个基点。

其中,股份制银行净息差扩张47个基点,远超国有银行的7个基点,主要得益于更高风险偏好和对大型国有企业暴露较低。

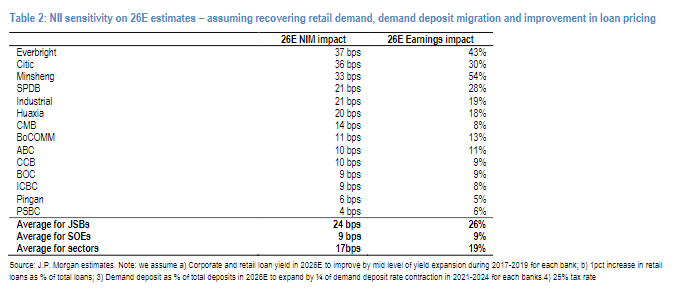

在贷款定价改善(企业与零售贷款基准利差上行,幅度为2017-2019年一半)、零售贷款占比升1个百分点、活期存款占比增加(幅度为2021-2024年收缩的四分之一)的核心假设下,摩根大通的敏感性分析显示,2026年净息差潜在上行空间为17个基点,其中股份制银行为24个基点,国有银行为9个基点。