业务创新 | 存货资产数字化标准体系构建研究——基于商业银行视角

文/中国建设银行深圳市分行 曹晓倩 张东兴

本文提出通过重构银行信用逻辑,从传统主体信用转向交易信用,利用“物的信用”和“数据信用”双轮驱动,构建基于产业链真实交易的产业数字化联盟生态。具体包括:一是通过物联网、区块链等技术实现存货资产的数字化确权与动态估值,解决传统动产融资中的“三难”问题。二是打造金融+产业数字化基座,建立统一标准接口和产业联盟生态,降低中小平台数字化门槛。三是构建多方协同机制,形成“产业+金融”稳态系统,实现银行授信与产业链经营资产的精准匹配。该模式通过整合“四流合一”数据,将小微企业经营资产转化为可信赖的数字信用载体,推动金融资源向产业链末端精准滴灌,助力普惠金融高质量发展。

存货资产数字化标准体系建设是破解中小微企业融资难题的“关键钥匙”。银行业金融机构需以标准化体系的建设为突破口,通过“法律确权+技术赋能+生态协同”三位一体模式,构建交易信用主导的新风控范式,逐步形成可复制推广的产业金融新模式,实现金融资源对实体经济的精准滴灌。

银行信用逻辑的重构:从主体信用到交易信用

1. 传统主体信用模式的局限性

当前银行普惠金融面临的核心矛盾在于优质主体资源稀缺性与中小微企业融资需求广泛性的结构性失衡。

主体信用模式是银行基于企业历史经营记录、固定资产规模及第三方担保能力的静态评估体系。该模式依赖三大核心要素:一是企业财务报表反映的偿债能力。二是房产、设备等固定资产的抵质押价值。三是核心企业或担保机构的信用背书。然而,由于小微企业普遍缺乏足值的固定资产,财务报表反映信息不全面,在服务中小微企业过程中,传统银行以固定资产抵押、核心企业担保为主的主体信用评估模式,存在三大缺陷:一是数据穿透力不足,依赖财务报表与抵质押物的静态评估,难以捕捉企业经营动态,小微企业真实贸易背景识别率低。二是服务半径受限,头部产业数字化平台合作门槛过高,导致大量处于中小型产业平台的小微企业无法接入银行普惠金融网络。三是风险集中度高,房产类抵押贷款占比较高,抵押物处置周期长、折价率波动大,核心企业担保模式下,单一集团关联企业授信集中度容易突破监管上限,积聚潜在风险。

因此,银行亟需构建以交易信用为主的评估体系,从依靠核心平台或固定资产来补充信用的模式转换为以企业流动资产、当期和未来的经营情况为评估基准,通过动态数据建模实现信用增级,从而更好适配产业数字化趋势下小微企业的经营模式。

2. 以“物的信用”“数据信用”构建交易信用

交易信用体系的构建需由“物的信用”与“数据信用”共同支撑。

“物的信用”是指通过物联网、区块链等技术赋予实体资产数字化信用属性的价值评估体系。银行可基于对产业链上标准资产的识别、判断,形成信用增级的依据,使贷款锚定资产从房产等固定资产向存货等蕴含产业链经营信息的流动资产转换。以普通电子仓单为载体,通过“物理空间数字化+数字凭证物权化”双重映射,构建针对存货的可信资产凭证,从而建立面向小微企业客群的主动风险识别能力。具体包括物理标识的构建,即应用RFID、北斗定位等技术实现货物唯一编码与实时追踪;权属登记的明晰,依托中仓登等第三方登记平台完成货权确权,确保公示效力;价值评估的运用,建立基于行业交易数据的动态估值模型,引入保险公司、交易平台等参与核价核损、价格盯市。

“数据信用”是指通过多元数据要素融合与智能算法构建的动态信用评估体系。银行主要依靠包括公共数据、行业数据、产业数据等多元数据要素的运用,构建动态的企业信用监测模型,通过物联网、区块链等技术实现银行和产业平台之间“四流合一”(物流、资金流、信息流、商流)的动态验证。例如,在生产环节部署工业物联网传感器(如设备振动传感器、能耗监测设备),实时采集设备开工率、能耗效率等数据,监测企业产能和真实经营情况;在仓储环节部署AI摄像头、电子围栏等设备,实时采集货物入库、存储、出库数据,并与ERP、供应链平台信息交叉核验,形成不可篡改的证据链;在贸易环节引入智能合约技术,基于交易流水、发票数据自动触发融资放款,并采集数据,分析采购订单履约率、应收账款周转天数等指标,实现实时验证和动态评估。

交易信用体系通过建立实体资产数字化识别能力,整合商流、物流、资金流、信息流数据,使信用评估从“主体资质背书”转向“交易质量验证”,从“存量资产变现”转向“增量价值创造”,为破解中小微企业融资困境提供可行路径。

金融+产业数字化基座体系的构建

1. 产业数字化短板的补齐策略

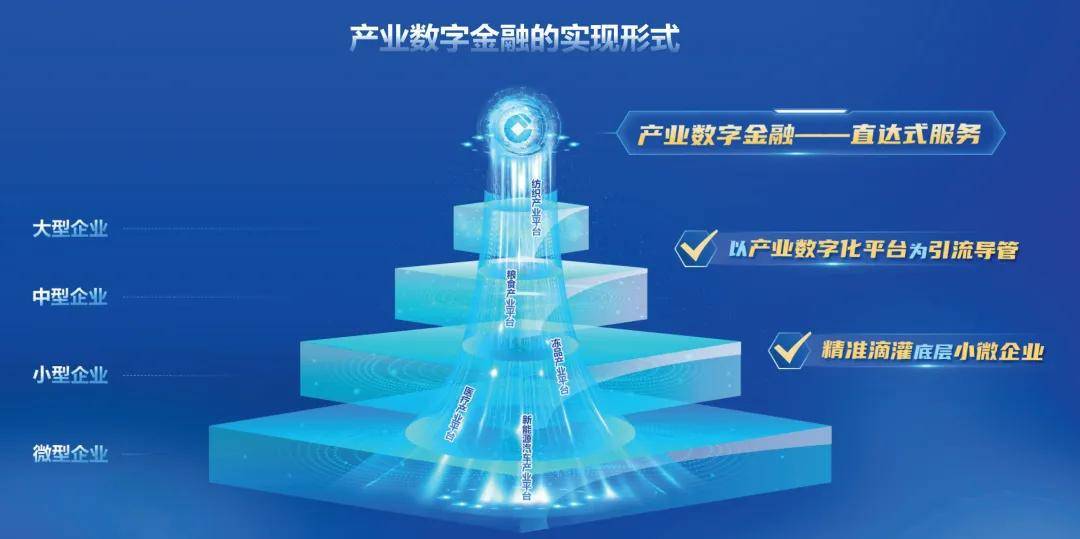

针对中小产业平台数字化能力薄弱问题,通过标准化接口分层构建赋能体系,形成多方松耦合的产业数字化联盟生态,降低中小型产业平台的数字化门槛。以仓储环节为例,传统的金融+产业数字化基座由银行和产业链平台核心企业构成,银行对核心企业的准入门槛相对较高,通过把产业链平台核心企业解构为产业链平台、仓单运营平台、仓储机构、交易平台等,相互支持、相互监督,依托统一标准架构形成产业数字化联盟生态,可使银行金融服务覆盖更广泛的中小型产业平台(如图1)。例如:在基础设施层,制定仓储物联网设备接入规范,明确传感器精度、数据采集频率、边缘计算节点部署等标准;在数据交换层,建立统一的API数据接口标准,打通银行、仓储、物流、税务等多方数据孤岛,通过统一规则实现跨系统数据协同;在应用服务层,开发仓单运营、货权管理、库存预警、智能补货等模块化SaaS工具包,使中小平台可“即插即用”,降低数字化改造成本。

图1 产业数字金融的实现形式

图1 产业数字金融的实现形式

对于银行而言,依托多方松耦合的产业数字化联盟生态,可以较好识别产业链上小微企业的存货经营资产,并与各平台形成标准对接入口,实现基于供应链实际业务背景的、以链上经营资产定贷的普惠金融场景,精准滴灌式服务更广阔的小微客户群体。

对于小微企业而言,通过银行金融嵌入中小型产业平台,能直接获取银行金融资源,申贷条件从优质企业向合格企业转换,用当下的产业资产、未来的收益权来获得银行支持,更好促进经营发展壮大。

2. 存货资产的数据化和证据化

存货资产的数字化具体来说,应包含数据化和证据化两个层面,从而实现存货资产从“物理实体”到“数字凭证”再到“司法证据”的转化,为金融机构构建“数据信用+物权信用”的双重风控屏障。

在产业链的仓储环节,可通过构建上述充分协同的产业数字化联盟生态基座,形成小微企业数字化的存货资产。数字化的存货资产具体表现为数字化载体和数据流的叠加,即普通电子仓单以及形成该项资产蕴含的四流信息。

普通电子仓单是存货资产的数字化载体,需满足《中华人民共和国民法典》第九百零九条关于仓单必要记载事项的要求,包含货物存货人信息、货品特征信息、货物损耗标准、仓储位置坐标、储存期间等要素。“四流”信息,包含商流(采购合同、发票流水等)、物流(入库/出库记录、运输轨迹等)、资金流(支付凭证、应收账款等)、信息流(生产批号、质检报告等)。数字化的存货资产不但表现形式是数字化的,还需要携带溯源信息等,摸清楚资产的来源和去向,因此是一个强产业链逻辑、强经营属性和真实贸易背景穿透的资产,这需要整合产业链数据,实现“四流合一”的数据贯通。

在存货资产的数据化完成后,需要进一步实现证据化。证据化的实现首先需要建立“物权—债权”双登记体系,即在现行银行进行担保物权或债权登记的基础上,补齐物权登记的环节。在存货资产入库时,应由货主(小微企业)在中仓登等仓单登记平台发起物权登记,登记动作可委托产业生态联盟中经认证的仓单运营机构来进行,提交仓储机构出具的《货物权属确认书》、第三方检测机构《品质鉴定报告》等证明文件,根据国家统一的仓单要素标准进行登记,应涵盖权属登记时间戳等核心要素,并通过区块链技术确保不可篡改性和司法存证效力。在货主通过质押该存货资产向银行申请贷款时,银行应通过和物权登记机构的连通,实时获取存货资产的登记信息,并同步向中登网提交担保物权登记,并通过哈希值比对等方式确认担保物权及物权登记记录的一致性,防范单货不符等引起的潜在风险。此外,还应协同登记机构建立“时间戳+区块链存证”的登记时序验证机制,确保质权设立顺序可司法追溯。

依托存货资产在产业平台层的数据化和登记层的证据化,存货资产从孤立物理实体转换为可流通、可追溯、可定价的数字信用载体,破解传统动产融资中“确权难、估值难、处置难”的三大痛点。

银行可在存货资产数字化基础上构建产业金融新模式,通过数字化赋能将经营资产转换为数据资产,实现资产标准化;通过金融赋能为链上小微企业提供短平快融资支持,实现产品标准化;通过与产业平台的信息交互,依托数字化赋能和金融赋能的基础,服务整个产业链,实现对接模式标准化,充分盘活小微企业经营资产。

构建金融+产业生态多方协同机制

1. 建立开放式的多方标准生态体系,激活商业信用

要实现金融+产业的深度融合,依赖于生态各方建立统一的认知、明晰多方权责边界、形成一致的对接标准,各司其职,做到“产业的归产业、金融的归金融”。金融和产业两端应遵循“专业分工、生态协同”原则——产业端聚焦实体资产的价值创造与数据沉淀,金融端专注风险定价与资金配置功能,二者在标准化的生态基座上形成互补协同。

在此标准体系下,银行可依托多方参与主体,拆分货物保管方、监管方职责,对仓储机构(保管方)、仓单运营平台(监管方)进行隔离并实行准入制;对单一货品货值、单一行业平台贷款总额、单一仓库货值总额进行虚拟额度管控;形成科技化、数字化货物监管核验手段,并实现各方数据流、信息流同步可信,确保所控货物资产安全;通过产业链平台合作,确保货物处置变现渠道畅通、价值覆盖度充分。

通过上述手段,可充分利用商业信用来增厚银行信用,实现银行普惠金融更广泛的拓面下沉。

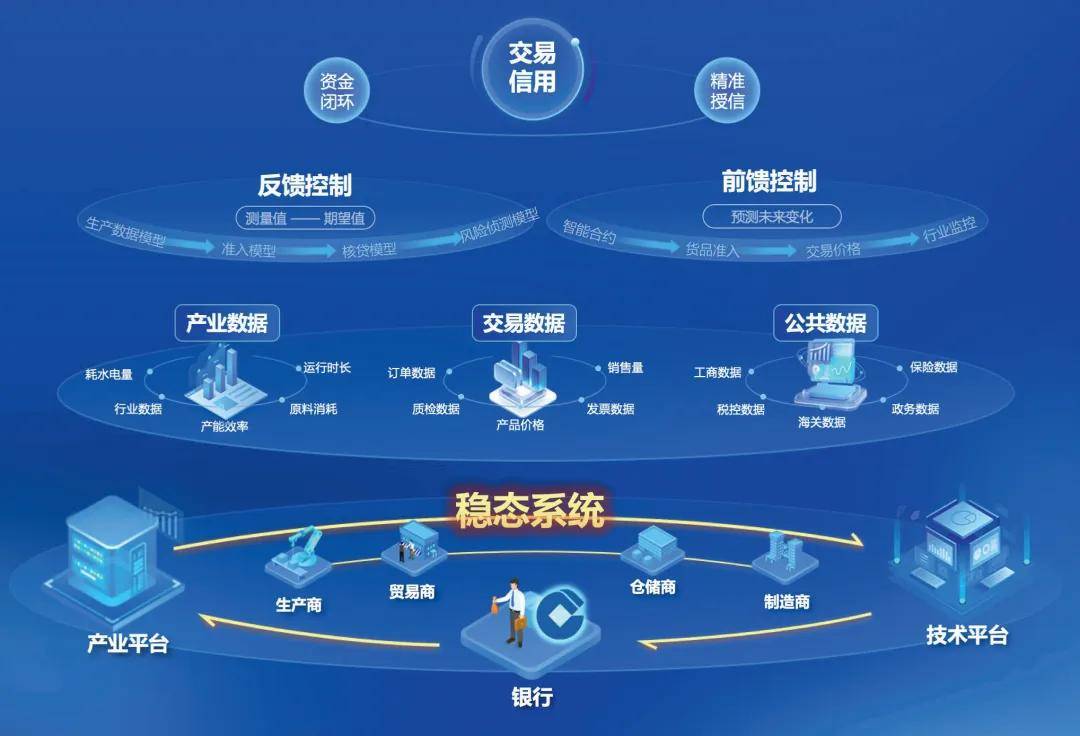

2. 构建产业金融稳态系统,提升产业链核心竞争力

在商业信用不断完善的基础上,银行可构建产业数字金融的“稳态系统”(如图2),稳态系统的参与方包括银行、产业平台、技术平台、政府机构等,生产商、贸易商、仓储商、制造商等都依附于产业平台来运营。

图2 产业数字金融稳态系统展示图

图2 产业数字金融稳态系统展示图

基于稳态系统,银行持续整合公共数据、产业数据、贸易数据,形成数据信用,锚定数字化的存货资产,夯实物的信用,从而实现稳态系统的两套控制体系。一是反馈控制,包括构造生产数据模型、准入模型、核贷模型、风险侦测模型等,实现对银行授信测量值和期望值的精准管控。二是前馈控制,包括智能合约、存货货品动态准入、货物交易价格实时盯市机制、行业风险前瞻性预判等,实现对产业链未来变化的预测管理。在稳态系统机制下,在金融端构建了支持产业链资金循环的可持续生态体系,以产业链经营资产作为定贷依据,贷款额度、期限与存货价值、周期匹配,与贸易背景紧密联系,各参与主体间以市场标准化服务互相对接,大幅降低了对单一行业平台、核心企业的依赖。同时,结合场景需求,银行可以快速组合形成针对某一行业货品的标准融资服务,并快速复制上量,从而实现面向小微企业的精准直达的授信模式,促使银行参与产业数字化的方式由被动对接转化为主动构建,让金融资源向产业链末端直接渗透,从根源上降低小微企业融资成本。

(此文刊发于《金融电子化》2025年5月上半月刊)