流量真贵!从奇富科技Q1财报看贷款获客成本暴涨|附表

今年以来,助贷行业似乎有很多变化。我们来看看头部机构——奇富科技Q1的数据,以及背后的策略变化,或许能给行业其他机构带来一些参考。

2025年一季度,奇富科技放款888.83亿元,同比增长15.76%;截至一季度末余额1402.73亿元,比2024年末增长32.56亿元。

一季度,奇富科技营收46.91亿元,同比增长12.95%;净利润17.97亿元,同比增长54.91%,环比减少6.06%

「一只互金鹅」综合其财报、投资者电话会、财报演示稿以及其他公开信息总结一些有趣的细节:

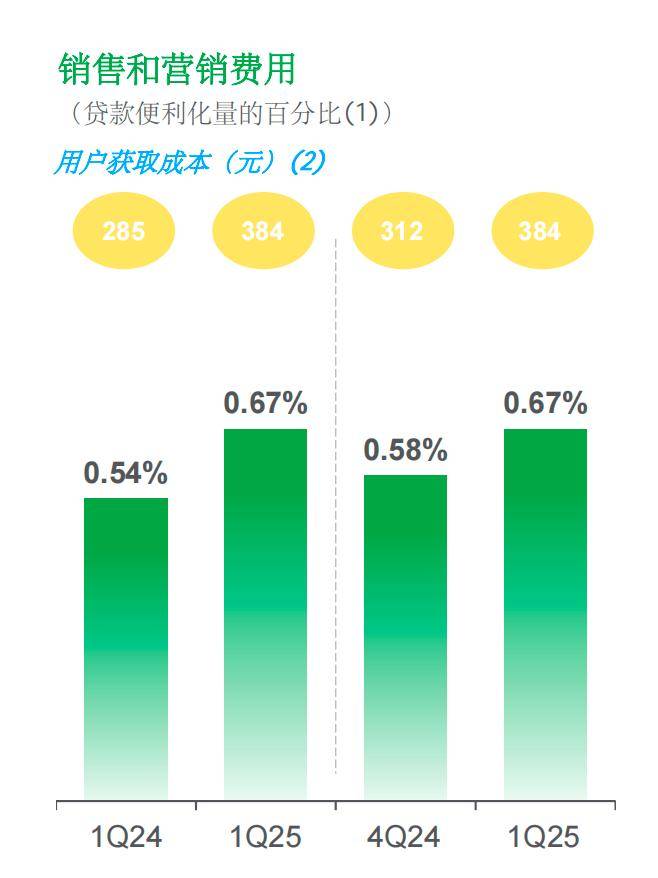

1、获客成本暴涨:

2025年Q1,奇富科技用户获取成本(获批信贷额度的用户)涨到了384元,而在2024年Q4还是312元,2024年Q1还是285元。

(截图来源:奇富科技2025Q1业绩演示稿)

这一季度新增的获批授信额度的用户150万。

毫无疑问,这一季度营销费用增长——

财报数据显示:2025年Q1,奇富科技营销费用5.91亿元,上一季度为5.24亿元。

财报也有提及这一季度的营销费用增长,是将更多营销资源分配到嵌入式金融渠道和信息流广告上。

下面继续看嵌入式金融——

2、嵌入式金融(API渠道)业务仍是关键战略重点:

Q1已经合作63家嵌入式金融渠道合作伙伴,包括领先的互联网流量平台/支付/电子商务/叫车/智能手机公司/金融机构;上一季度这个数字是56。

也就是Q1新增了7个API渠道。

来自嵌入式金融渠道的新信用额度用户同比增长了36%,而贷款量增长了约106%。这些渠道的整体ROA依次提高了20%。

但似乎嵌入式金融渠道的风险会更高?

吴海生在电话会提到:“我们嵌入式金融渠道的贷款额比上一季度增加了31%,与我们基于应用程序或基于H5的业务相比,该业务线的第一天拖欠率通常更高。”

一位用户运营专家向「一只互金鹅」解释,或许这和不同渠道的客群是有关,API获客很多时候是上游平台的拒绝用户,而APP获客很多时候是经过媒体模型筛选过的用户。

所以看看奇富科技这一季度的贷款撮合规模——888.83亿元,同比2024年一季度的767.84亿元增15.8%

其中轻资本、ICE、to B金融科技输出解决方案模式的贷款规模占49.3%,也就是说重资本模式的占50.70%。

而在上一季度,其轻资本模式放款规模是53.2%。

轻资本模式的放款减少,所以轻资本模式撮合的服务收入也是减少的。

但导流一如既往的厉害——转介服务这个季度带来10.05亿的收入。

还是和「一只互金鹅」分析其2024年财报一样,奇富一是导流更多,带来更多转介收入;二是表内放贷更多,带来更多信贷驱动服务项下的融资收入。

继续看其策略——

4、审慎策略

首席风险官郑彦在电话会里提到:“目前的策略将保持谨慎。奇富科技的商业模式相当多样化,这意味着可以很容易地在重资产和轻资产轻之间切换。这让我们可以灵活地调整资产配置以及增长和风险之间的平衡。根据我们现在所看到的情况,我们对全年贷款量增长的前景与我们年初的预期基本没有变化。”

再看其产品层面的一些变化——

5、额度提升、账期拉长、利率略增

2025年一季度,加权平均合同期限10.17个月,笔均贷款8600元;上一季度,这两个数据分别是10个月、8100元。

利率方面:

2025年Q1发放和/或提供的贷款的平均IRR为21.4%,而上一季度为21.3%。

展望未来,预计未来几个季度的定价将围绕这个水平波动。

6、海外不走寻常路

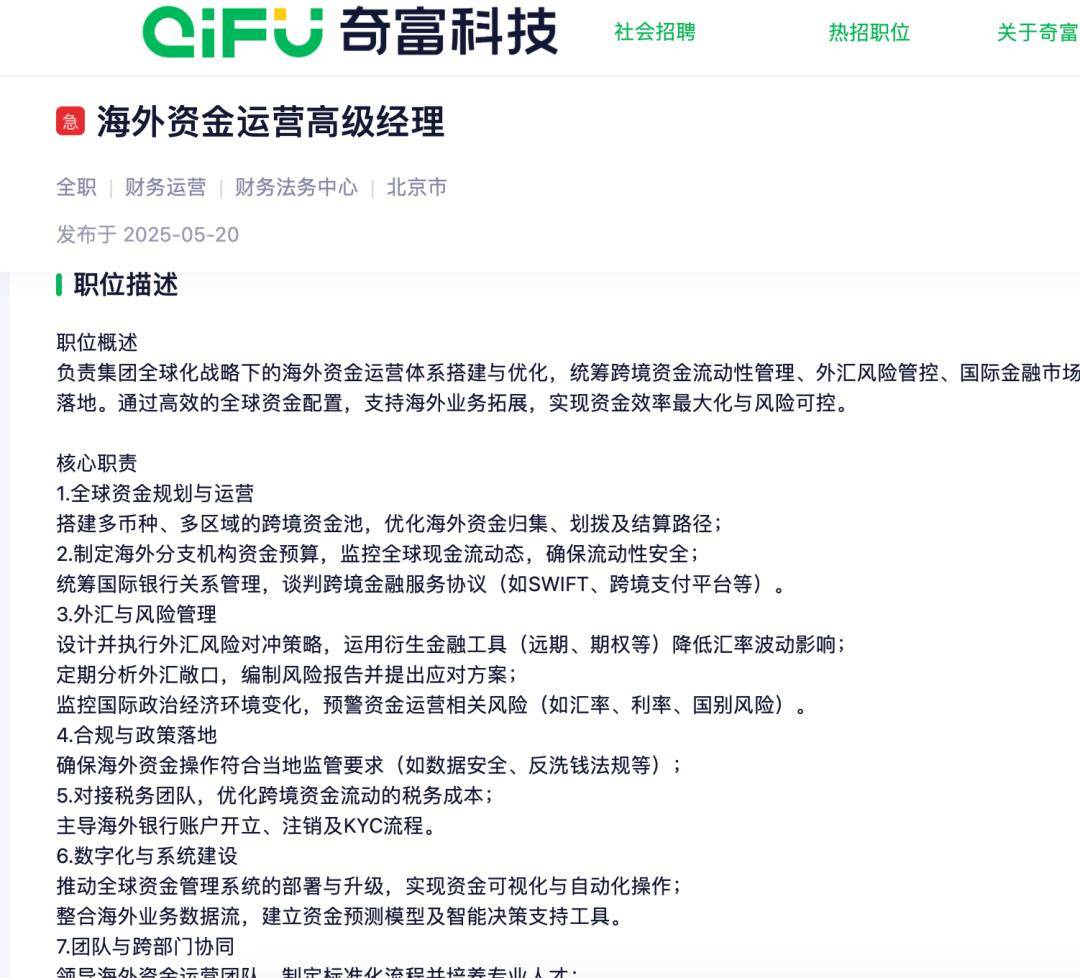

奇富科技几乎未在财报或者电话会中提过其海外业务的布局,但「一只互金鹅」在招聘网站发现其有招聘英国方面的「服务经理/主管」,以及「海外资金运营高级经理」。

和其他互金公司出海到金融业务以及金融监管都还不太完善的东南亚、拉美国家不同,奇富科技不走寻常路迈向发达国家英国。

很期待其后续发展。