原创 商业银行同业存单供给行为分析

内容提要

文章系统分析了商业银行发行同业存单的核心动因、供给结构及供给规律,提出了预判存单供给高峰和低谷的分析框架。研究发现,同业存单主要用于缓解负债压力及优化流动性监管指标。在存单剩余期限的管理上,大行与股份制行相比上限更高,下限相当,而城农商行的上限和下限都比较低。结合商业银行存款增长情况和监管指标情况,可推测存单供给情况。文章建议投资人要理性对待存单发行的波动;建议监管部门要进一步完善流动性评估体系,加强市场预期引导与政策协同,常态化开展压力测试。

近几年来,凭借其拓宽融资渠道、调节流动性等优势,同业存单已深度融入商业银行的负债体系,成为商业银行稳健发展不可或缺的工具。在同业存单供给集中、发行人竞争性提价时,同业存单往往会成为资金市场和债券市场短期波动的主导力量,值得投资人和监管部门重视。

一、发行诉求:缓解负债压力、改善流动性指标

(一)同业存单是商业银行重要的负债来源

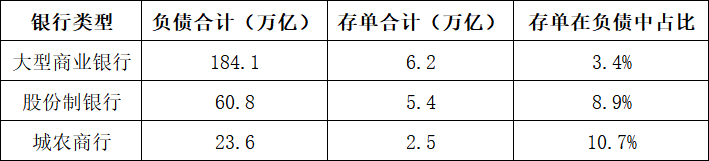

同业存单在银行的资金运作和业务开展中有着不可忽视的地位,主要有以下两方面原因。首先,同业存单赋予商业银行主动管理负债的能力。本文以2024年12月31日年报数据为基础,选取6家大型商业银行、资产规模前8家股份制银行和资产规模前10家城农商行作为统计对象,计算同业存单在银行总负债中占比,可以看出同业存单融资对于股份制银行和城农商来说不可或缺(见表1)。

表1 2024年末各类型机构负债中同业存单占比情况

数据来源:Wind资讯

其次,相比于其他形式的同业负债,同业存单标准化和市场化程度更高,发行更为便捷。同业存单期限较全,覆盖1个月至1年的梯度,可较好地匹配商业银行资产负债期限错配管理需求。此外,SHIBOR基准定价机制使同业存单利率能及时反映市场流动性变化,为银行提供市场化定价的负债来源。

(二)同业存单与流动性风险监管指标的关系

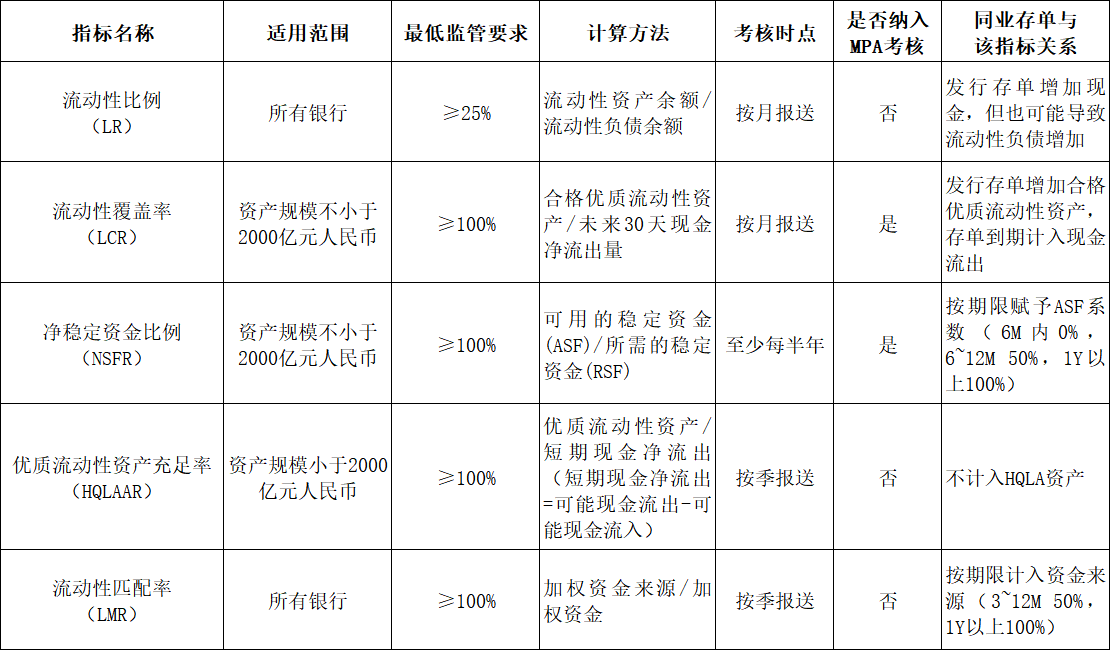

除了补充商业银行负债来源之外,同业存单在调节流动性指标方面也发挥着重要作用。《商业银行流动性风险管理办法》于2018年7月1日开始正式施行,该办法规定了五大流动性风险监管指标及其最低监管标准。除此之外,MPA考核也纳入了流动性风险监测,考核流动性覆盖率(LCR)和净稳定资金比例(NSFR)这两项指标(表2)。

表2 同业存单和监管指标的关系

数据来源:作者整理

二、供给结构:机构分布及发行特征

(一)发行主体分布

截至2025年6月末,全市场同业存单规模合计21万亿元左右,其中6家大型商业银行和12家股份制银行所发行的存单存量规模合计为14万亿元,市场占比为66.5%。发行同业存单的城农商行机构数量众多(合计213家),存单存量规模为7万亿元左右,市场占比为33.4%。外资行发行存单较少,市场占比仅为0.1%(表3)。由此可见,大型商业银行和股份制银行虽然机构数量较少,却是同业存单发行市场的主导力量,在分析同业存单供给行为时需要重点关注。

表3 截至2025年6月末同业存单的机构分布统计

数据来源:Wind资讯

在分析机构存单剩余期限和存量规模时,本文首先根据Wind数据库中的存单市场发行数据,将全部存单按照发行人进行汇总。接下来依次计算2020年初至2025年6月末间每个发行人所发行的同业存单的平均剩余期限和存量规模,以此探索同业存单供给久期规律和规模变化等特征。

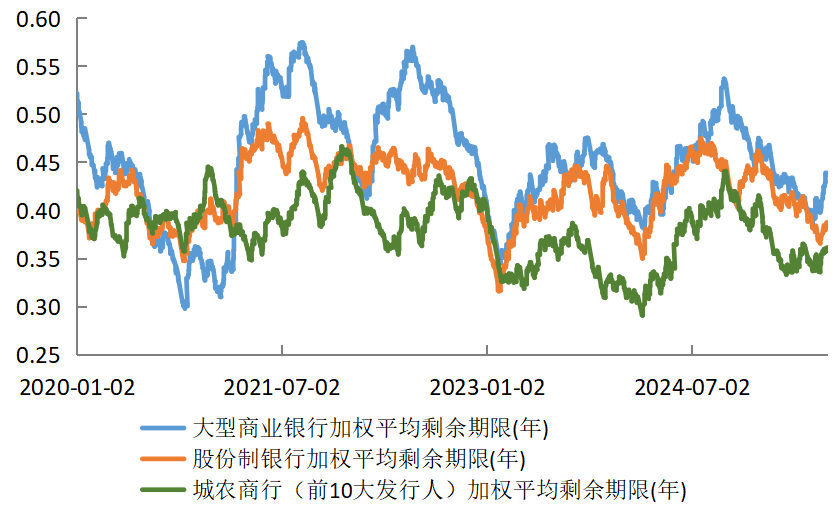

(二)各类型机构存量存单剩余期限的上下限

在存续存单的加权平均剩余期限方面,大行的上限在0.6年左右,股份制行的上限在0.5年左右,城农商行(以发行量前十家为例)上限在0.45~0.5年左右。大行的下限在0.35年左右,股份制行下限也在0.35年左右,城农商行下限在0.3~0.35年之间。总体来看,大行与股份制行相比上限更高,下限相当,而城农商行的上限和下限都比较低。可以看出,城农商行通过发行存单来调节流动性指标的压力相对较小。

在时点规律上,近5年来大行存单剩余期限的高点一般出现在3月、6月、9月和12月,极端性高点多出现在6月和9月。而剩余期限的低点一般出现在2月和10月,尤其是2月更为普遍;和大行相同,股份制行存单剩余期限的高点一般出现在季度末月,一般在6月和9月剩余期限偏高,而剩余期限的低点也一般出现在2月和10月;城农商行存单剩余期限的高点一般出现在季度末月,极端性高点易出现在9月和12月,而剩余期限的低点出现的频率相对较高,通常在2月、4月、5月和10月。由此可以看出,每年的6月和9月市场机构同步发行长期限存单的概率较高。

图1 各类机构同业存单存量剩余期限

数据来源:Wind资讯

(三)各种类型机构发行规模变化

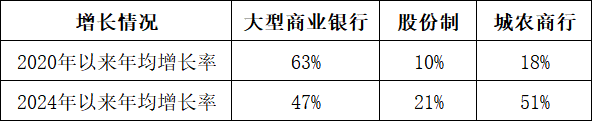

2020年以来,大型商业银行、股份制银行和城农商行(前10大发行人)发行存单的存量规模年均增长率分别为63%、10%和18%,特别是2024年以来的年均增速显著提高,分别为47%、21%和51%。近两年市场发行存单提速,原因一是存款利率逐步降低,银行通过主动负债缓解负债压力;二是商业银行逐步扩表,通过发行存单增加负债规模(见表4)。

表4 不同类型机构存单发行增长情况

数据来源:Wind资讯

三、推动同业存单出现供给峰谷的主要因素

(一)存款增长情况

当银行存款增长乏力或出现存款搬离银行体系的趋势时,商业银行往往需要通过加大同业存单发行来弥补负债端的缺口。如图1所示,2024年以来存款利率达到低位,银行存款增长乏力,同业存单增速提高,反映出银行对稳定负债的迫切需求。这种替代效应在股份制银行和城商行等存款基础相对薄弱的中小银行中表现得更为突出。

相反,当银行体系存款出现超预期增长时,往往会抑制同业存单的发行需求。2022—2023年存款增速处于高位,存单市场规模增速放缓。2020年新冠疫情初期,企业存款大幅增长,银行体系流动性充裕,多家银行主动缩减了同业存单发行计划。

(二)监管考核因素

银行存单的久期管理关乎流动性指标是否达标,因此发行人存续存单剩余期限可以作为同业存单发行行为的重要观测指标。若市场主要发行机构的存单剩余期限均达到较低的位置,那么市场或将迎来中长久期存单的供给高峰;反之亦反是。如果市场发行机构的存单剩余期限并不同频,即有的高、有的低,那么存单供给行为或将比较分散,趋同效应较低,对市场的影响力降低。从上文总结的规律可以看出,季末商业银行倾向于发行中长久期的存单,尤其是6月末和9月末,因此在季末时点存单供给对市场的扰动更值得密切关注。

(三)近期存单发行是否会对市场形成冲击

下文基于存单供给波峰或波谷的分析框架考察存单发行对市场的冲击。首先,从存款角度看,近期商业银行存款增速虽然有所抬升但仍然处于低位。央行于今年5月降息,存款收益率随之下降,加之股市风险偏好回升,存款由银行体系流出的风险抬升。其次,从调节监管指标的角度来看,市场机构存单久期往往需要在9月达到高点,叠加6月末大行、股份制银行和主要城农商行存单加权剩余期限均处于偏低位置,未来两个月银行新发长久期存单的需求预计会比较强。整体来看,2025年9月商业银行集中发行长久期存单以补充流动性的概率较高,需关注商业银行存款端负债压力的变化以及央行是否会及时补充市场流动性。

四、对投资者的启示

首先,投资者应当建立前瞻性的市场观察机制。在存单集中发行期来临前,需密切关注主要金融机构存单剩余期限、发行计划披露节奏、一级市场定价变化趋势以及二级市场流动性状况的变化。其次,投资者需要理性看待集中发行期的市场波动。当大量存单集中涌入市场时,短期供需失衡可能导致价格非理性波动,但这往往是暂时性的市场现象。在市场发行存单的剩余期限达到峰值后,商业银行继续拉久期的动力会明显降低,待发行压力充分释放后,市场通常会重新回归理性定价。最后,投资者应当构建动态平衡的投资框架。同业存单市场的运行既受货币政策等宏观因素影响,也与金融机构的资产负债管理行为密切相关。建议投资者建立包含市场周期识别、机构行为分析、政策环境评估等多维度的观察体系。

五、监管建议

首先,建议监管机构结合同业存单发行规模、市场利率波动、机构融资结构等因素,进一步完善流动性支持的评估框架。当市场出现短期供需失衡,或部分机构面临滚动发行压力时,央行可通过公开市场操作等工具提供流动性支持,缓解市场紧张情绪。

其次,进一步加强市场预期引导与政策协同。央行可通过货币政策报告、公开市场操作公告等方式,向市场传递政策意图,减少信息不对称带来的波动。在逆周期调节过程中,货币投放力度可与宏观审慎政策形成合力。例如,探讨将考核时点指标改为考核一段时间内的指标情况的可行性。

最后,动态完善压力测试。监管机构可针对同业存单市场增加专项压力情景(如集中到期兑付、关键机构违约等),定期对银行体系的滚动融资能力、流动性缓冲水平进行测试,督促机构防范负债端可能产生的各种风险。

作者:薛莹、林凡,中国光大银行金融市场部

上一篇:A股突变!银行股,异动!