中国广核:8月28日召开业绩说明会,花旗银行、汇丰银行等多家机构参与

证券之星消息,2025年8月28日中国广核(003816)发布公告称公司于2025年8月28日召开业绩说明会,花旗银行、汇丰银行、长江证券、招商证券、华源证券、其他38家机构参与。

具体内容如下:

问:公司于 2025 年 8月 27日发布 2025 年半年报,并于 8月 28日举行中期业绩电话会,就上半年生产经营情况及下半年主要工作与参会投资者、分析师进行交流。主要内容如下:

答:主要问情况如下

1.公司 2025 年上半年市场化交易情况?全年市场化交易情况展望?

1)公司 2025 年上半年平均市场化电价较去年同期有所降低,主要受广东、广西市场化电价下降影响。

2)公司所在区域中,广东、广西市场化电价已接近市场化交易下限,福建、辽宁市场化电价总体相较去年保持平稳。

2.公司分红安排情况

?

1)根据公司 2020 年度股东大会批准的 2021-2025 年度分红报规划,在不发生重大变化并获得相关年度股东大会批准的前提下,在 2020 年分红比例(42.25%)基础上,2021 年至 2025 年保持分红比例适度增长。公司 2021 年度至 2024 年度分红比例分别为 43.44%、44.09%、44.26%、44.36%,持续履行承诺。

2)公司正在研究制定十五五及中长期发展规划,将结合规划的编制情况,同步开展下一期股东报规划的研究和制定,继续统筹好公司发展、业绩增长与股东报的动态平衡,增强现金分红稳定性、持续性和可预期性,守护并报股东对公司的信任与信心,实现共同成长。

3.公司 2025 年上半年收入情况和变动主要原因。

上半年公司收入为人民币 391.7 亿元,同比下降约 0.5%。其中电力销售收入为 306.6 亿元,同比增长 0.9%,主要由于子公司上网电量同比上升 8.82%,但市场化交易电价有所下降。建安业务收入为 76.1 亿元,同比减少 4.8%,主要由于子公司工程公司对惠州一期等项目的业务工程量同比减少。

4.2025 年上半年其他收益变化的情况及原因?

上半年公司取得其他收益 4.9 亿元,比去年同期减少 5.2 亿元,主要是受退税进度影响,增值税退税同比有所减少。

5.收购惠州核电等四家公司的基本情况。

本次收购涉及 4家公司股权,包括惠州核电、惠州第二核电、惠州第三核电及湛江核电。其中,涉及的惠州一期核电项目将于 2025 年底开工满 6年,本次收购既是控股股东履行避免同业竞争承诺要求,也是促进公司核电装机规模稳健增长的资本行动。惠州三家公司涉及的核电项目共计 6台机组,均位于惠州核电基地,一并收购将有利于同一核电基地内核电项目的统筹管理。湛江核电项目的新厂址目前处于前期开发阶段,本次一并收购湛江核电的股权。

6.本次收购的惠州核电项目建设情况。

目前惠州 1、2 号机组均处于调试阶段,预计惠州 1 号机组将于今年投运、惠州 2号机组将于 2026 年投运;惠州 3、4号机组已获得国家核准,3号机组已于今年 6月 FCD,4 号机组处于 FCD 前的准备阶段;惠州 5、6号机组当前处于项目申报核准前的准备阶段。

7.苍南一期项目建设进展情况,本次不一起收购的原因。

苍南 1、2 号机组分别处于调试阶段和设备安装阶段,预计分别于2026 年和 2027 年左右投运。本次收购未包括该项目主要考虑控股股东关于避免同业竞争承诺的有关期限,以及项目建设进展、收购交易规模、公司财务状况和资金安排等因素。公司如确定项目收购相关的工作后,将按照相关监管要求,及时履行必要的治理审批程序及披露义务。

中国广核(003816)主营业务:建设、运营及管理核电站,销售该等核电站所发电力,组织开发核电站的设计及科研工作。

中国广核2025年中报显示,公司主营收入391.67亿元,同比下降0.53%;归母净利润59.52亿元,同比下降16.3%;扣非净利润56.09亿元,同比下降19.42%;其中2025年第二季度,公司单季度主营收入191.39亿元,同比下降5.23%;单季度归母净利润29.26亿元,同比下降16.54%;单季度扣非净利润26.81亿元,同比下降22.91%;负债率60.23%,投资收益12.72亿元,财务费用22.82亿元,毛利率34.99%。

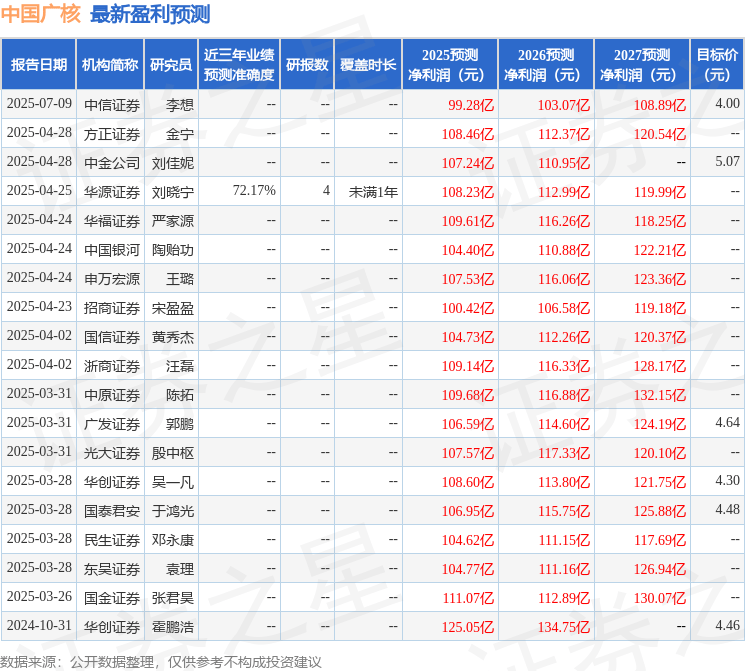

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为5.07。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出6080.92万,融资余额减少;融券净流入124.12万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

上一篇:欧元区8月经济景气指数为95.2