原创 贷款买到烂尾楼

房价高位贷款买房,又碰上房子延期烂尾。

这是一位投友的真实遭遇。

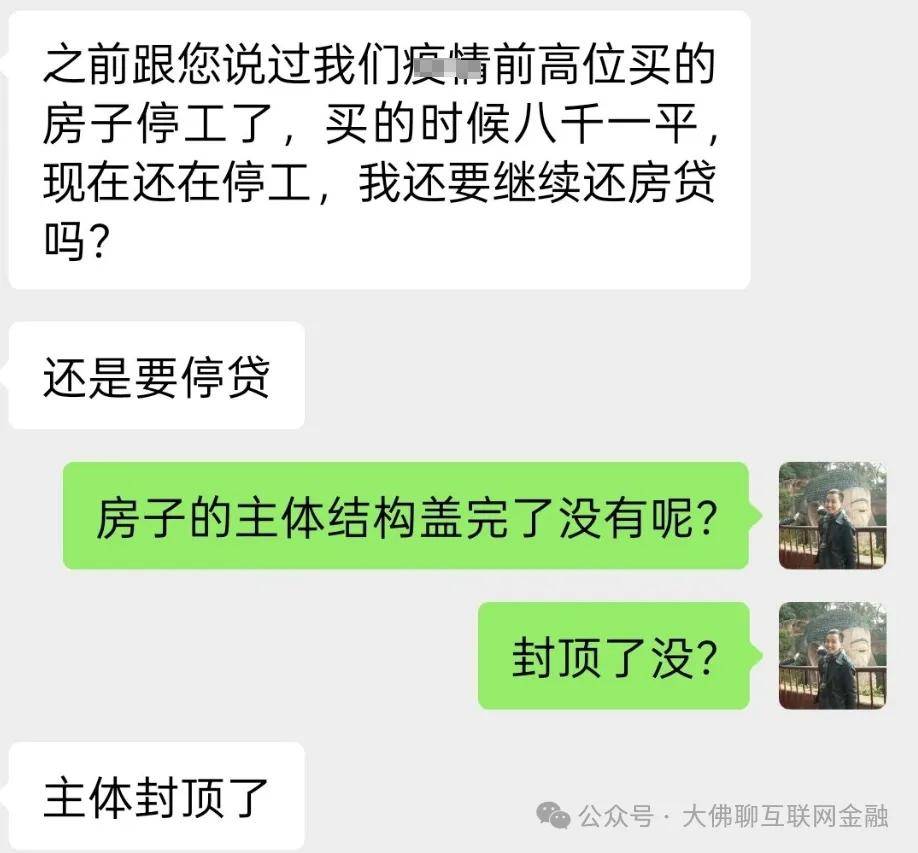

投友口罩前高位买的房子,当时房价8000多一平,但前几年房子还没建成就停工了,现在估计短期内都没法复工。

如今房子还没拿到手,房价就跌去了至少20万,还得月月还房贷,这情况搁谁谁头大。

见有人停贷了,于是投友也开始纠结犹豫是否要停贷。

其实烂尾也要区别对待,如果说只盖了一个大门的项目,这种情况估计有得磨,但主体结构已完工的,还是可以咬牙坚持一下。

不幸中的万幸是,这位投友买的房子目前主体是封顶了。

这种封顶了的,最终大概率还是能顺利拿到房,交房仅仅是时间问题。

在“保交楼”的任务下,最后地方ZF部门大概率会出手介入,把房子交房后,再移交给购房人。

在大概率能交房的情况下停贷,就不太划算了。一是停贷后可能会影响个人征信,二是停贷后银行的罚息可能不小。

哪怕是按正常利息累积,实际上都不太划算。这位投友房贷是浮动利率,目前利息是不到4%。但4%的利息也高啊,去年我们买的标债资管也就5%,结果本金都还保不住。

因此还款上的事,最好是直接去跟银行协商,说不定能争取到让步的空间。

而保交楼作为地方上的“正制”任务,是必须要完成的,现在只不过是时间问题,上面保交楼的钱还没下来。

去反映的人多了后,时间久了,估计上面也不得不出面去解决。

这事揪心是揪心,但遇到了也就遇到了,还是要放宽心,其他业主一样想要房子,也会有更着急的人去打头阵,耐心等待,最终都会解决。

2016年时,我在我们本地买的一个小商铺,也是烂尾了。

说的是2018年底交房,当时还包租的,一年租金8个点。结果18年底还没到,开发商就跑路了,后来还是由城建部门牵头,破产重组。

最终烂尾了六七年的房,在去年顺利交付了。商品住房交房后,可以自己去装修居住,当时包租的那些商铺,现在业主们也自己成立管理人,去找租户了,一切也都慢慢回归正轨。

还有个大学同学,2010年左右买的期房,也是遇到开发商跑路,后来ZF进入,把房子盖好后,大概2015年左右时,交给购房人了,最后房产证也都是办下来了的。

这都是自己和身边认识的人,亲身经历过的事,类似的案例还多得很。

那些烂尾了好几年的楼,最后也还是交房了,后面肯定还会有越来越多烂尾的房子,被慢慢解决,只是时间长短上会有差异。

这些关乎民生的大事,总会有人去善后。既然烂尾已成事实,最坏的结果已经发生,遇到了,只要后面解决了,总比现在更好,也希望大家都能早日等来一个好的结果。

这里是:大佛聊互联网金融(ID:lsdf628)。