原创 嘉银科技一键授权600份协议,合作银行数十家,放贷成本高达36%

在当今数字化时代,个人隐私保护与金融借贷的合规性成为了社会关注的焦点。然而,嘉银科技,这家一度在助贷领域风生水起的企业,却因隐私侵犯与高利贷问题而深陷舆论漩涡,其背后的种种乱象令人触目惊心。

嘉银科技旗下的“极融借款”APP,因违规收集使用个人信息而被国家网络与信息安全信息中心点名通报,这并非偶然。登录极融借款APP借款流程,5个需要点击授权的协议书几行小字,呈现在最底端。它们分别是《电子签名委托授权协议》《风险告知书及个人信息授权书》《征信协议》《合作方借款及相关授权服务协议》《资方征信查询授权书及相关协议》。更令人震惊的是,这些协议不仅涉及嘉银科技自身,还通过层层嵌套的方式,将用户的个人信息授权给了至少20多个第三方合作平台,累计协议量超过600份。

这种过度授权的行为,无异于将用户的个人信息置于“裸奔”状态。一旦用户点击同意,其面部图像、语音、婚姻状况、个人信用、财产信息,乃至在行政机关、司法机关内留存的各种隐私信息,都将被这些第三方机构获取。这种对个人隐私的肆意侵犯,不仅违反了《网络安全法》和《个人信息保护法》的相关规定,更让用户陷入了信息泄露的风险之中。

如果说隐私侵犯是嘉银科技的一大罪状,那么高利贷问题则是其另一大毒瘤。在嘉银科技旗下的“你我贷”平台上,用户屡屡投诉其贷款利率超过36%的法律红线。这些高额的利率并非来自单纯的利息,而是通过融资服务费、贷后服务费、担保服务费等多种杂费堆砌而成。这些费用动辄占到本金的15%至22%,换算成年化利率,往往远超24%的基准线,甚至触及36%的法律红线。

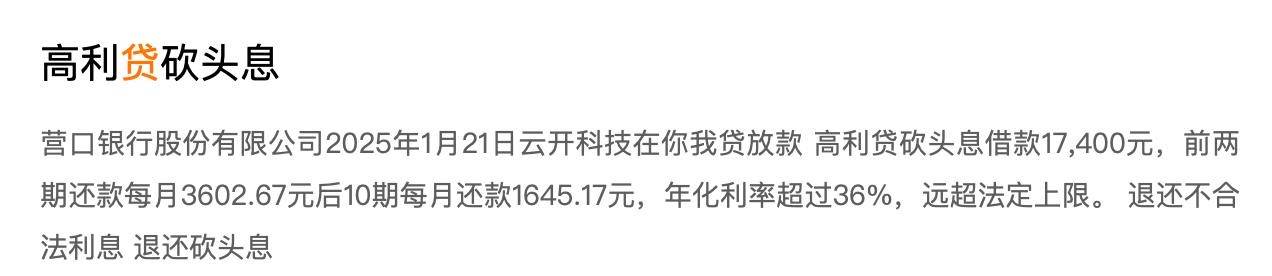

比如,有用户在黑猫投诉称自己在你我贷借款17400元,前两期每月还款3602.67元,后10期每月还款1645.17元,利率超过36%。

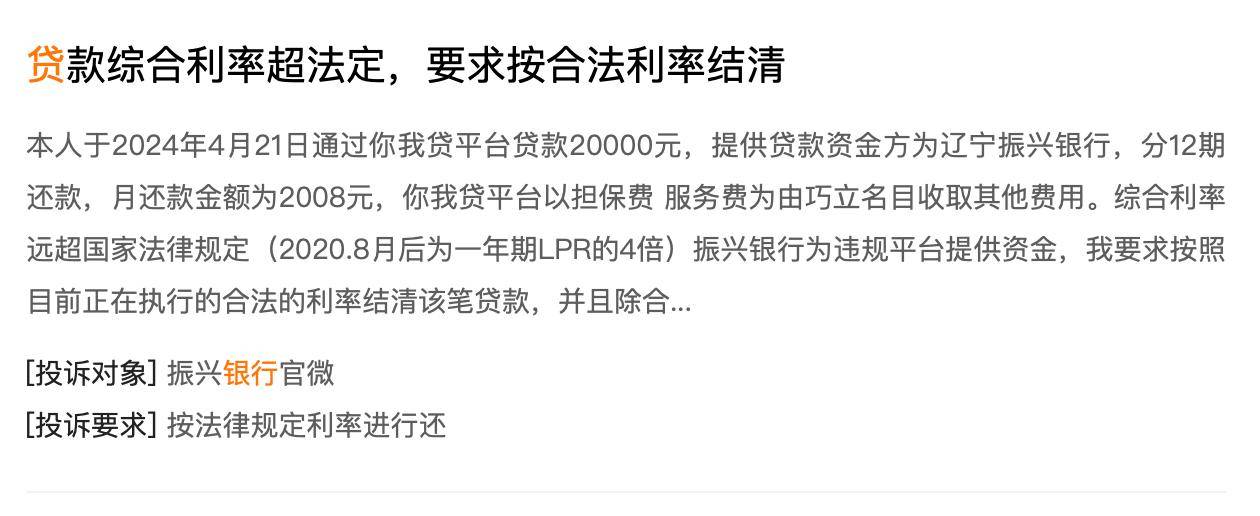

类似的案例并不少见,另一位黑猫投诉用户言2024年4月21日通过你我贷贷款20000元,资金方为辽宁振兴银行,分12期还款,月还款金额为2008元,你我贷平台以担保费服务费为由巧立名目收取其他费用。

嘉银科技之所以能够维持如此高昂的利率,与其背后的“担保增信模式”密不可分。在这一模式下,助贷平台与担保公司合作,通过收取高额的担保服务费来推高整体贷款利率。然而,这种模式不仅加重了借款人的负担,也助长了助贷行业的乱象。随着《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》的出台,24%以上的高利率将在更严的监管下逐渐退出历史舞台。对于嘉银科技而言,这无疑是一个巨大的挑战。

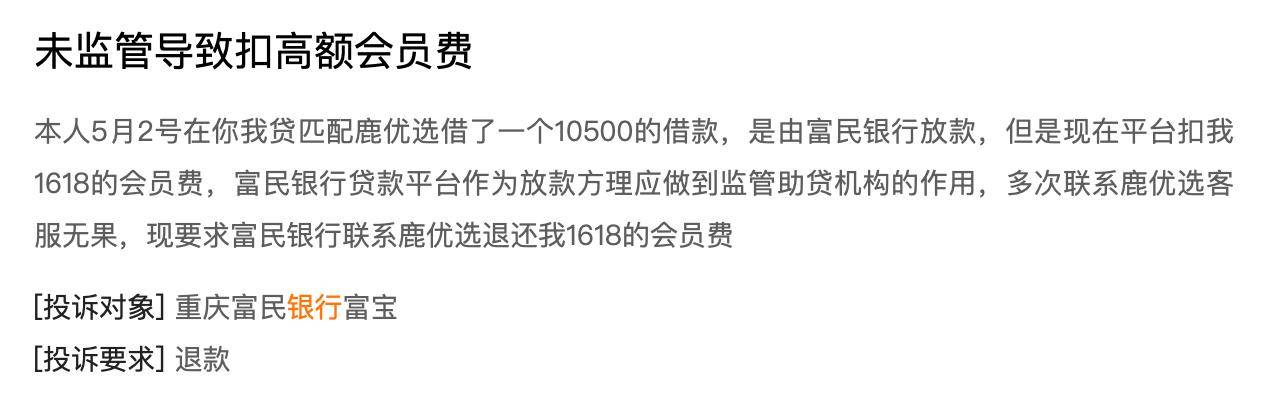

诚如某黑猫投诉用户所言,“5月2号其在你我贷匹配鹿优选借款10500元,由富民银行放款,但是现在平台扣我1618的会员费,富民银行贷款平台作为放款方理应做到监管助贷机构的作用........”

面对隐私侵犯与高利贷的双重指控,嘉银科技无疑陷入了前所未有的困境。尽管其在放贷规模上实现了激增,2024年放贷量突破千亿大关,但背后却隐藏着巨大的风险。一方面,隐私侵犯问题不仅损害了用户的权益,也严重影响了企业的声誉;另一方面,高利贷问题则让嘉银科技面临着监管的严厉打击和市场的淘汰风险。

2024年12月17日,嘉银科技以13.5亿现金买下上海某处高端商业地产,作为作公司新总部,以满足业务持续增长的需求。 在2024年财报表述中,严定贵对贷款便利化破千亿大关满是感慨。这栋新办公楼,似乎也成了嘉银科技破千亿的某种奖励与肯定。

为了应对这些挑战,嘉银科技必须采取切实有效的措施进行整改。在隐私保护方面,企业应严格遵守相关法律法规,明确告知用户信息收集的目的、方式和范围,并提供便捷的撤回同意方式。同时,加强对第三方合作平台的监管,确保用户信息不被滥用。在高利贷问题上,嘉银科技应主动降低贷款利率,减少各类杂费,确保借款人的合法权益得到保障。此外,企业还应加强内部管理,提升风控能力,降低逾期率,从而在合规的前提下实现可持续发展。

然而,整改之路并非一帆风顺。嘉银科技需要付出巨大的努力和代价来弥补过去的过错。在这个过程中,企业不仅需要面对监管的压力和市场的质疑,还需要克服内部管理和技术层面的种种难题。但无论如何,只有真正认识到问题的严重性并采取切实有效的措施进行整改,嘉银科技才能走出困境,重新赢得市场的信任和用户的认可。