期货收评:玻璃跌4%,低硫燃料油跌3%,生猪、20号胶、橡胶跌近3%;沪银、甲醇涨2%,沪金、铁矿石、花生涨1%

创始人

2025-10-13 18:34:24

0次

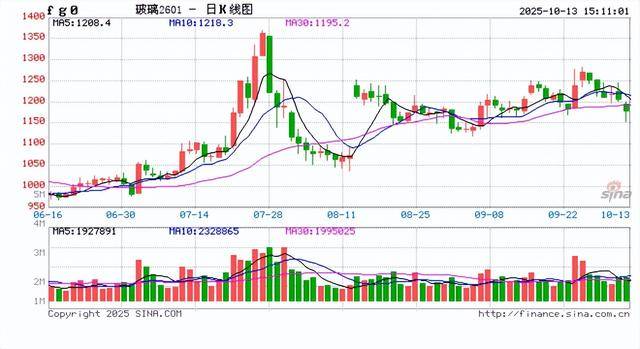

2025年10月13日,国内期货主力合约涨跌互现。玻璃跌近4%,低硫燃料油(LU)下跌3%,丁二烯橡胶、生猪、20号胶、橡胶跌近3%;涨幅方面,沪银、甲醇涨超2%,沪金、铁矿石、花生涨超1%。

光大期货:

上周五夜盘,玻璃盘面低开低走,截至周一午盘,玻璃日内跌幅已超4%。从传导逻辑来看,周五晚间美国总统特朗普宣布,计划自11月1日起对中国输美商品加征100%的额外关税,并对“所有关键软件”实施出口管制,中美贸易战再次出现升温迹象,一定程度上提升了全球经济增长的不确定性和系统性风险,对市场情绪形成扰动,大部分风险资产出现回调,玻璃短期或受情绪扰动出现跟随调整。

基本面来看,假期以来玻璃供应水平暂无变化,截至10月10日行业日熔量稳定在16.13万吨。市场关注核心要点仍在于沙河地区8条产线更换清洁原料进展,市场消息称产线改/停产或有延迟,具体有待进一步验证,但月内仍有部分产线存点火计划,预计玻璃供应扰动因素将有所下降。需求方面,假期期间北方连续阴雨天气影响企业出货及现货成交,玻璃需求短期受到压制。节后市场活跃度快速回升,主流地区产销率也从假期期间的50%~60%提升至产销平衡附近。另外,当前仍处于玻璃传统旺季“银十”周期内,且四季度部分终端工程单存在赶工预期,后续玻璃需求并不悲观。值得注意的是当前终端需求改善幅度依旧不明显,且下游订单天数仍处于同比低位,继续限制玻璃需求高度。因此总体来看,短期市场对供应下降预期减弱,利空因素边际变化表现强于利多因素,玻璃期价偏弱震荡运行为主。后续关注国内重要会议政策预期,玻璃基本面与外界因素共振的可能,另需关注沙河煤改气进展、现货成交力度、宏观情绪及商品市场整体走势。

来源:新浪网

相关内容

热门资讯

COMEX黄金期货升破4100...

钛媒体App 10月13日消息,COMEX黄金期货涨2.56%,报4102美元/盎司,再创历史新高。...

原创 黄...

黄金的冰与火:投资热浪下的首饰寒潮。 2025年“双节”假期期间,全球黄金市场迎来了一轮“史诗级”行...

黄金第一股中金黄金市值破120...

中国黄金第一股正驶入前所未有的价值重估航道。 与此同时,国际现货黄金价格一度冲高至4077.76美元...

张兰、汪小菲胜诉!孟贺:会按判...

10月12日,与麻六记有纠纷的前运营人员孟贺发长文回应汪小菲胜诉,称自己会按照判决支付张兰精神损抚慰...

原创 支...

短剧赛道,越来越热。 近日,支付宝APP上线「支付宝短剧」独立入口,打开支付宝APP首页功能区,即可...

美的支付因多项违规被罚款281...

9月30日,中国人民银行深圳市分行公布的行政处罚信息公开表显示,深圳市美的支付科技有限公司(以下简称...

20名获释以色列被扣押人员健康...

据CCTV国际时讯援引以色列公共广播公司消息,所有20名还活着的以色列被扣押人员当地时间今天(10月...

A股银行股午后震荡走强,板块或...

A股银行股午后震荡走强,浦发银行、南京银行放量涨超5%,齐鲁银行、渝农商行涨超3%,农业银行涨1%。...

杭州联合银行被罚100万元

【大河财立方消息】10月13日,国家金融监督管理总局浙江监管局披露行政处罚信息,因结构性存款业务不审...