原创 1季度不良贷款率:华夏、兴业、邮储等6家上市银行逆涨!

摘要:监管重压下银行大考(欢迎关注闺蜜财经)

这是@闺蜜财经的第1683篇原创

近日,金融监管总局也发布2025年1季度银行业保险业主要监管指标数据情况。数据显示,1季度末,我国银行业金融机构本外币资产总额458.3万亿元,同比增长6.7%。

商业银行信贷资产质量总体稳定,但不良贷款余额和不良率均较上季度末有所上升。

1季度末,商业银行不良贷款余额3.4万亿元,较上季末增加1574亿元;不良贷款率1.51%,较上季末上升0.01个百分点。

在监管趋严大背景下,不良贷款率变动如同晴雨表,照见行业冷暖。尤其上市银行,体量相对较大,更起到风向标作用。

从1季度财报里蜜妹统计发现,相比2024年末,2025年1季度42家A股上市银行的不良贷款率主旋律是下滑,可见大家都明白越是在变局时刻,风险控制的重要性越高。

但也有上涨的。如下图,一共有6家,其中不乏部分国有大行以及股份制商业银行。

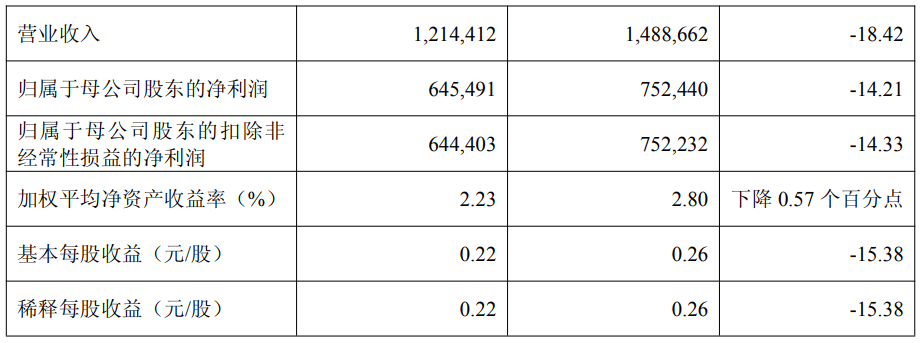

涨幅最大的是厦门银行。2025年1季度,厦门银行的不良贷款率从2024年的0.74%跃升至0.86%,变幅达0.12%。

厦门银行地处经济活跃的厦门,理应拥有良好的经济环境作为支撑。然而,不良贷款率的上升或许是其信贷业务快速扩张过程中风控未能及时跟上的结果。

此外,2024年两岸经贸摩擦升级,部分台企撤离也可能导致贷款坏账。

1季度厦门银行业绩表现其实也不好,营收仅12.14亿元,且同比大幅下降18.42%;归母净利润6.45亿元,同比下降14.21%。

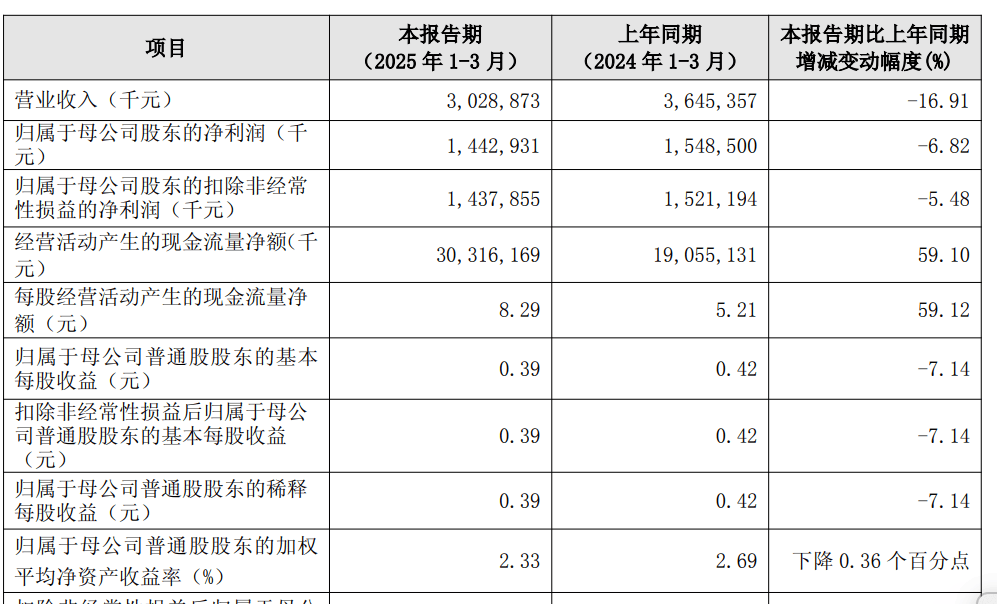

不良贷款率涨幅第二位贵阳银行,也是一家区域性城商行,由2024年的1.58%上升至 2025年1季度的1.66%,变幅0.08%。

作为西部地区的重要银行,贵阳银行在推动地方经济发展的同时,也面临着区域经济结构相对单一带来的风险。

当地一些传统产业在转型升级过程中可能遇到了瓶颈,如部分制造业企业受市场需求疲软和技术更新换代滞后的影响,经营陷入困境,进而影响了其在贵阳银行的贷款偿还能力。

和厦门银行一样,贵阳银行1季度也是营、利双降,其中营收同比降16.92%,归母净利润同比降6.82%。

除了厦门银行和贵阳银行,1季度不良贷款率上涨的其他4家银行变幅都是0.01%,分别为华夏银行、长沙银行、兴业银行、邮储银行。除了长沙银行体量较小,其他都是大体量。

0.01个百分点的涨幅看似微不足道,但对这些大体量银行而言,却是资产质量企稳信号的缺失。在其他同行或降或稳时,这种“逆势微涨”反映出其风险排查仍需加强。

其中华夏银行1季报堪称惨烈,不仅不良贷款率增长了,且营、利双降,降幅都位居42家A股上市银行前列。

兴业银行也是1季度营利双降,叠加不良贷款率上升,或暗示其在某些创新业务领域风险开始显现。

兴业银行近年通过同业投资、理财代销等表外业务扩张规模,但底层资产中城投债、地产非标占比过高。随着资管新规过渡期结束,表外风险回表压力增加,若流动性管理失当,0.01%的微小波动或演变为系统性危机。

此外,兴业银行在绿色金融业务拓展过程中,虽然前景广阔,但也可能在对部分绿色项目的评估和监测上存在经验不足的问题,导致潜在不良贷款的产生。

最后,六大国有行里,邮储银行成为唯一一家1季度不良贷款率上升的银行,同样也是营、利双降。

作为网点最多、下沉最深的国有大行,邮储银行涉农贷款、个人经营性贷款占比较高。在经济下行周期,农户、个体工商户抗风险能力弱,逾期率可能攀升。

另外,邮储银行依赖“人海战术”的风控模式效率低下,数字化转型滞后,未来或成拖累。

作为衡量银行资产质量的关键指标。不良率不仅是数字游戏,更是银行经营哲学的试金石。

那些依赖政策兜底、沉迷“数字美容”的银行,终将被市场审判;唯有敬畏风险、深耕实体的玩家,方能穿越周期,笑到最后。

本文未注明图表均来自上市公司公开披露,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

上一篇:银行业降薪了!