金融文明的微观印记:论转账回执单与汇款小票的时代价值

在银行柜台前,当客户完成一笔转账交易后,柜员递出一张薄薄的回执单;在ATM机旁,取款后吐出的汇款小票静静躺在出钞口。这些看似普通的纸质凭证,实则是现代金融体系中不可或缺的微观印记。它们不仅是资金流动的物理证明,更是金融文明演进的重要见证,承载着交易安全、制度规范与社会信任的多重价值。在这个数字化加速的时代,重新审视这些传统金融凭证的意义,有助于我们理解金融活动的本质与未来发展方向。

转账回执单与汇款小票构成了金融交易最基础的"契约载体"。从法律角度看,每一张回执单都是一份具有法律效力的交易证明,记录了交易时间、金额、账户信息等关键要素,构成了不可篡改的交易证据链。中国古代的"飞钱"制度虽无现代意义上的回执,但其"见票即付"的原则已体现了金融契约的精神内核。今天,当客户收到一张标注着"交易成功"的回执单时,他实际上获得了一份由金融机构背书的信用证明——这份证明在法律纠纷、财务审计等场景中具有不可替代的证据价值。法国社会学家涂尔干曾指出:"契约是社会团结的基本形式。"而转账回执单正是这种社会团结在金融领域的微观体现,它将抽象的信任关系转化为具体的书面凭证。

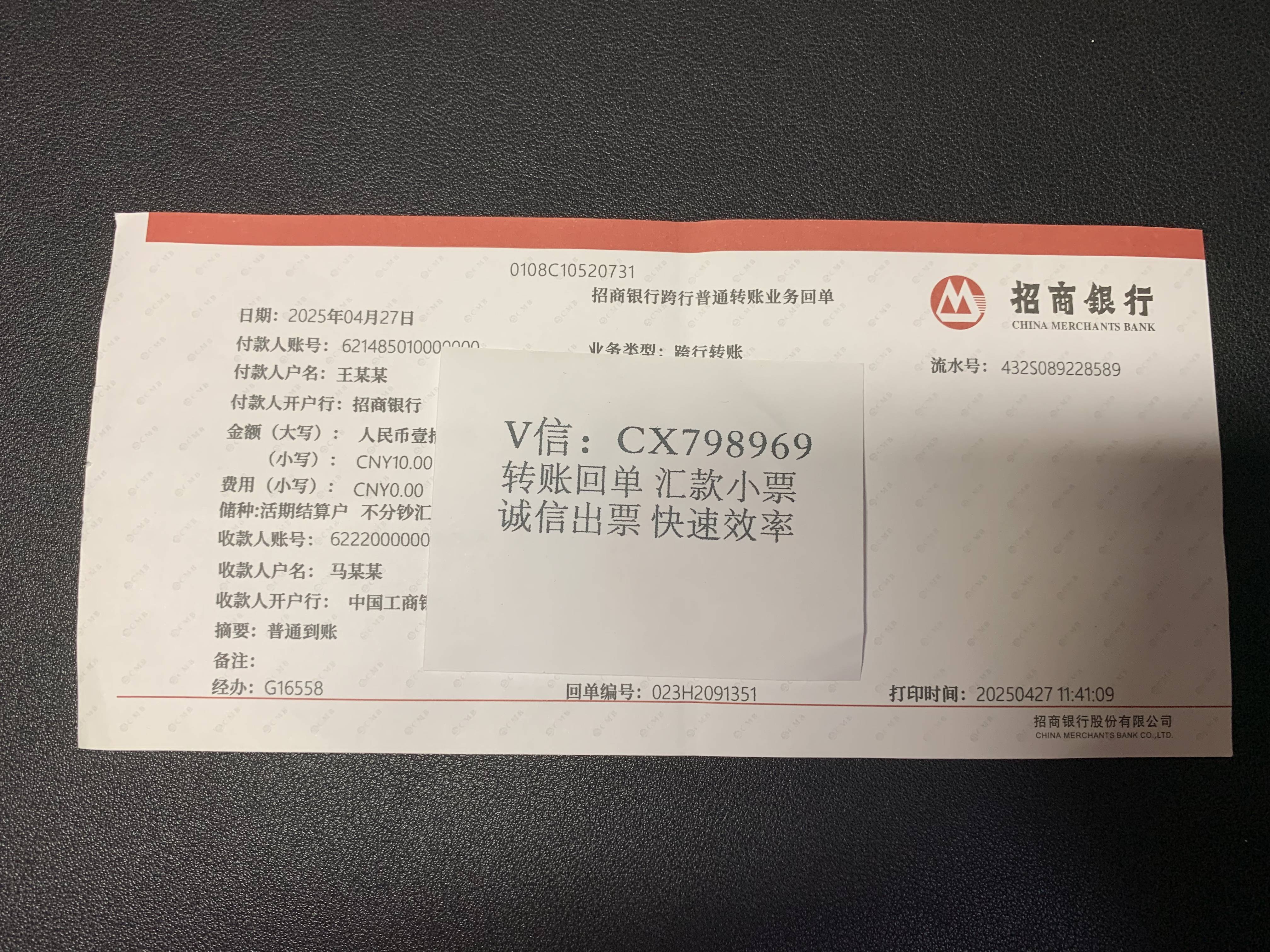

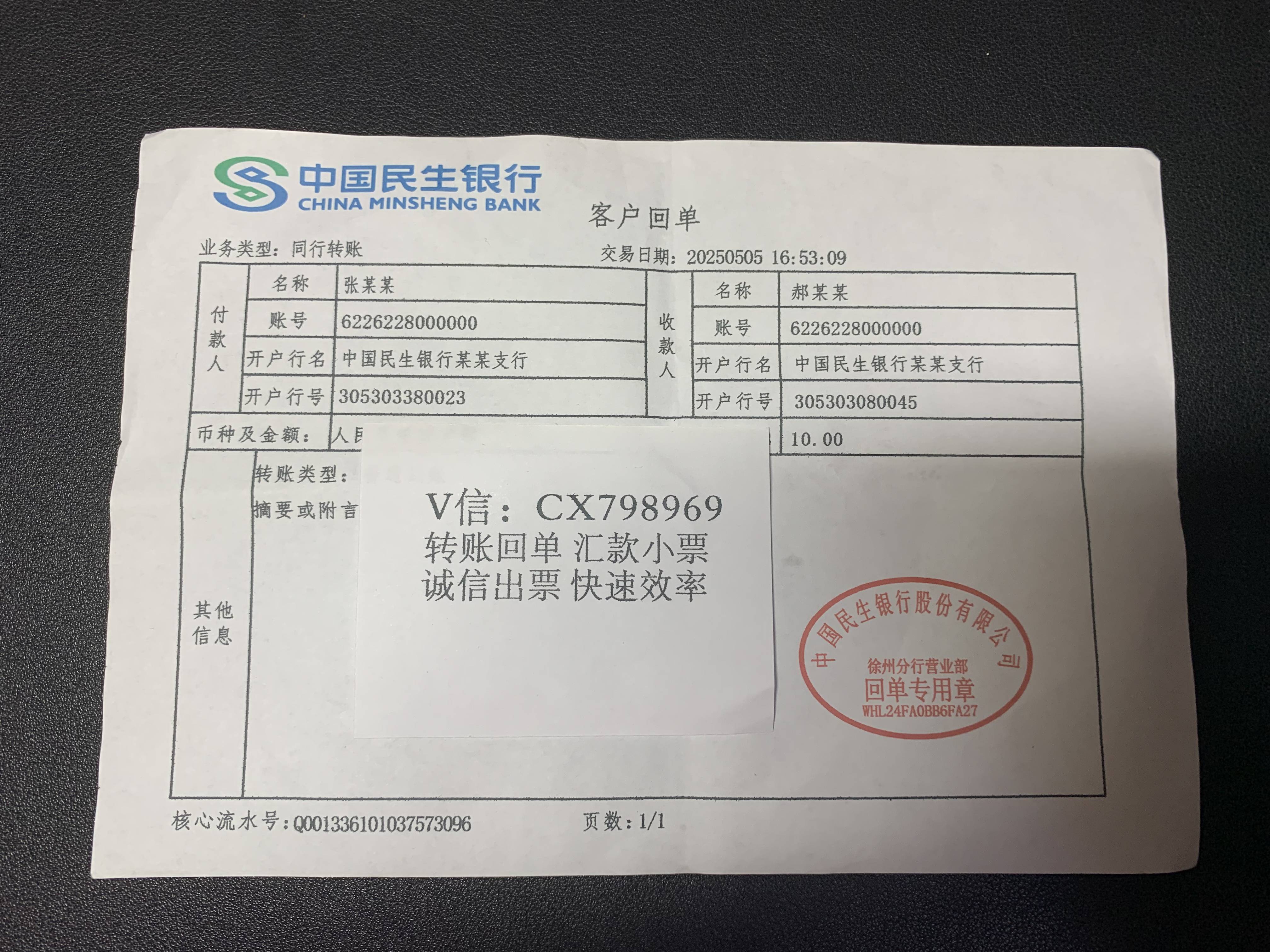

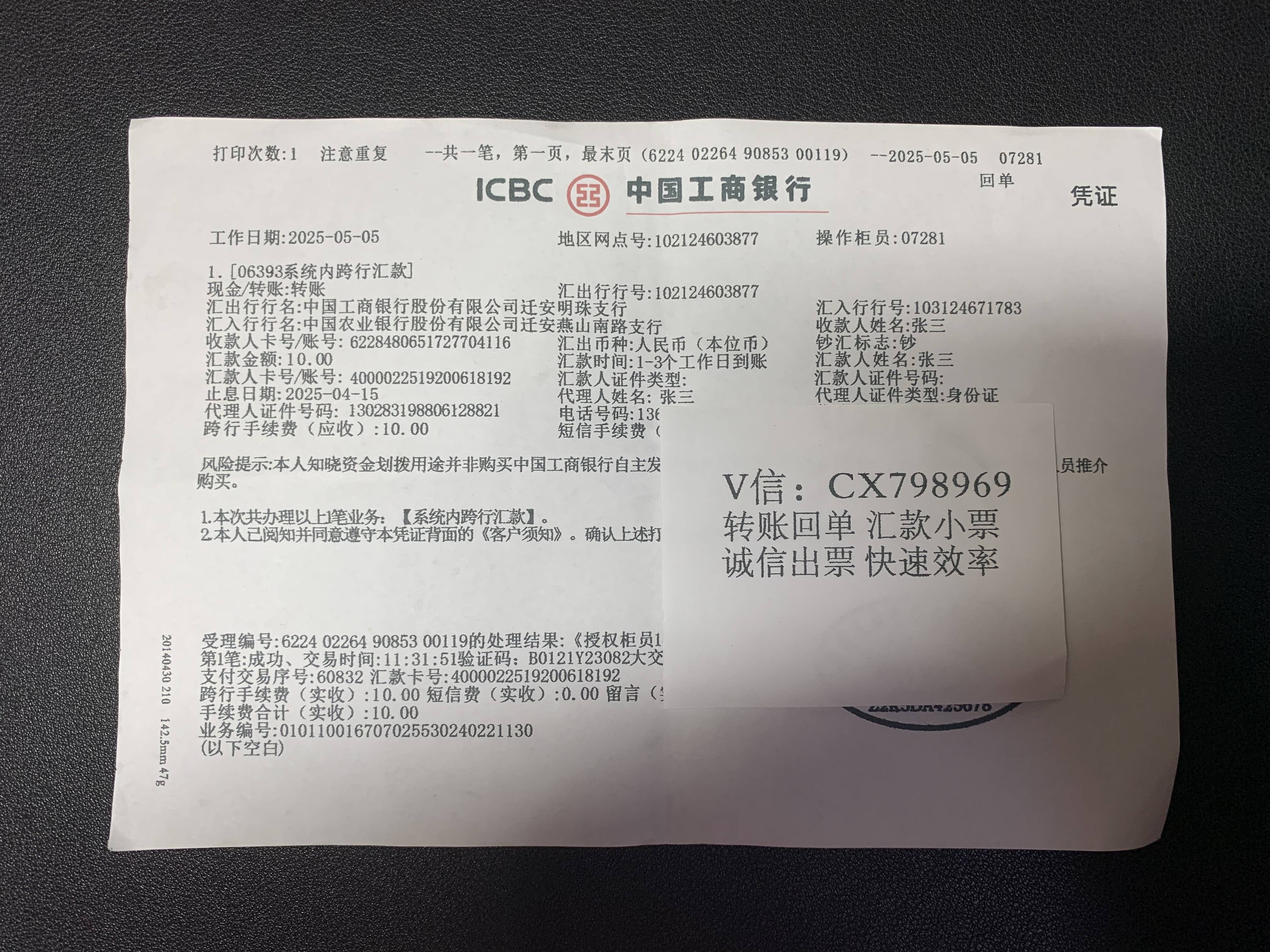

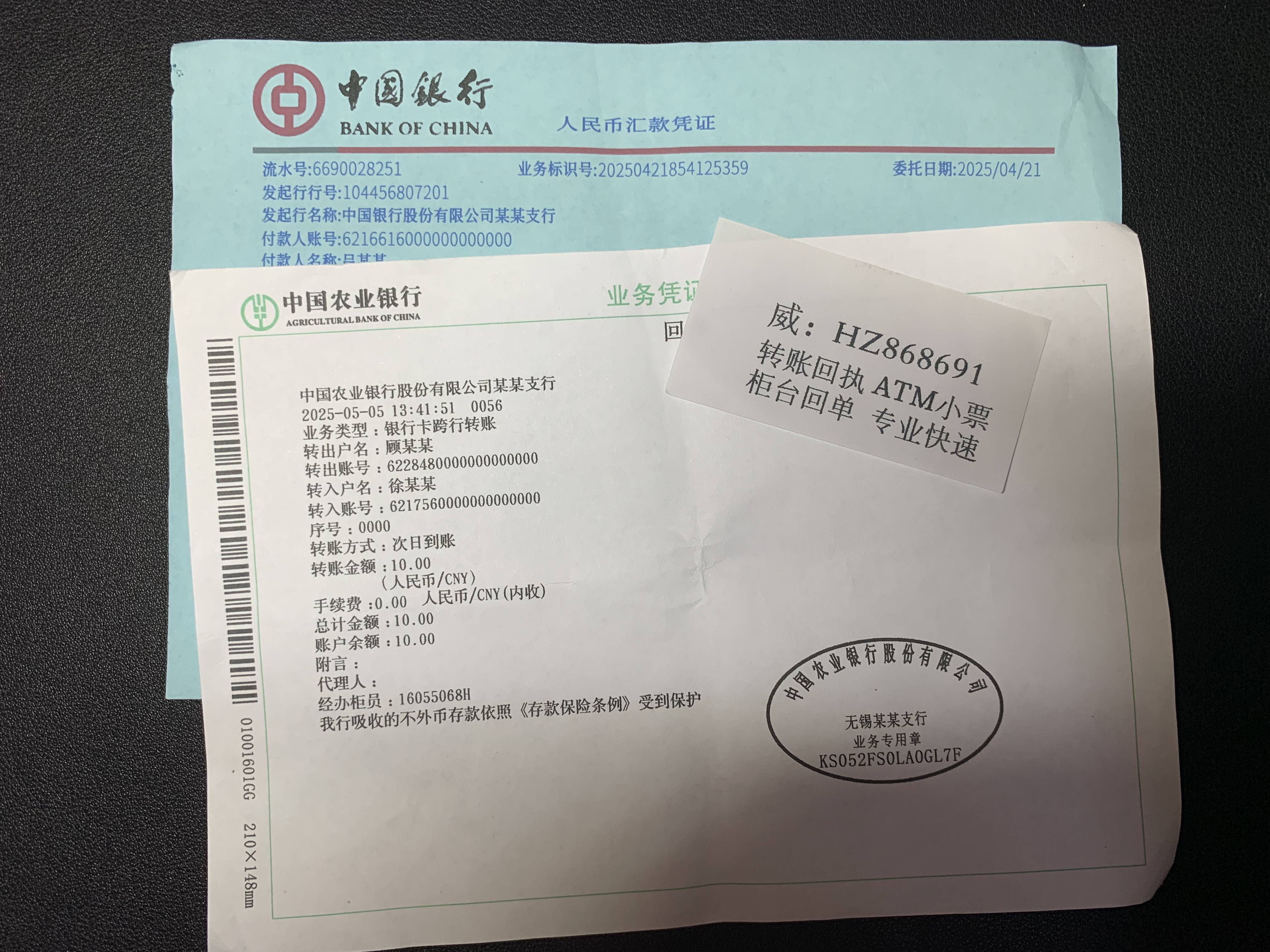

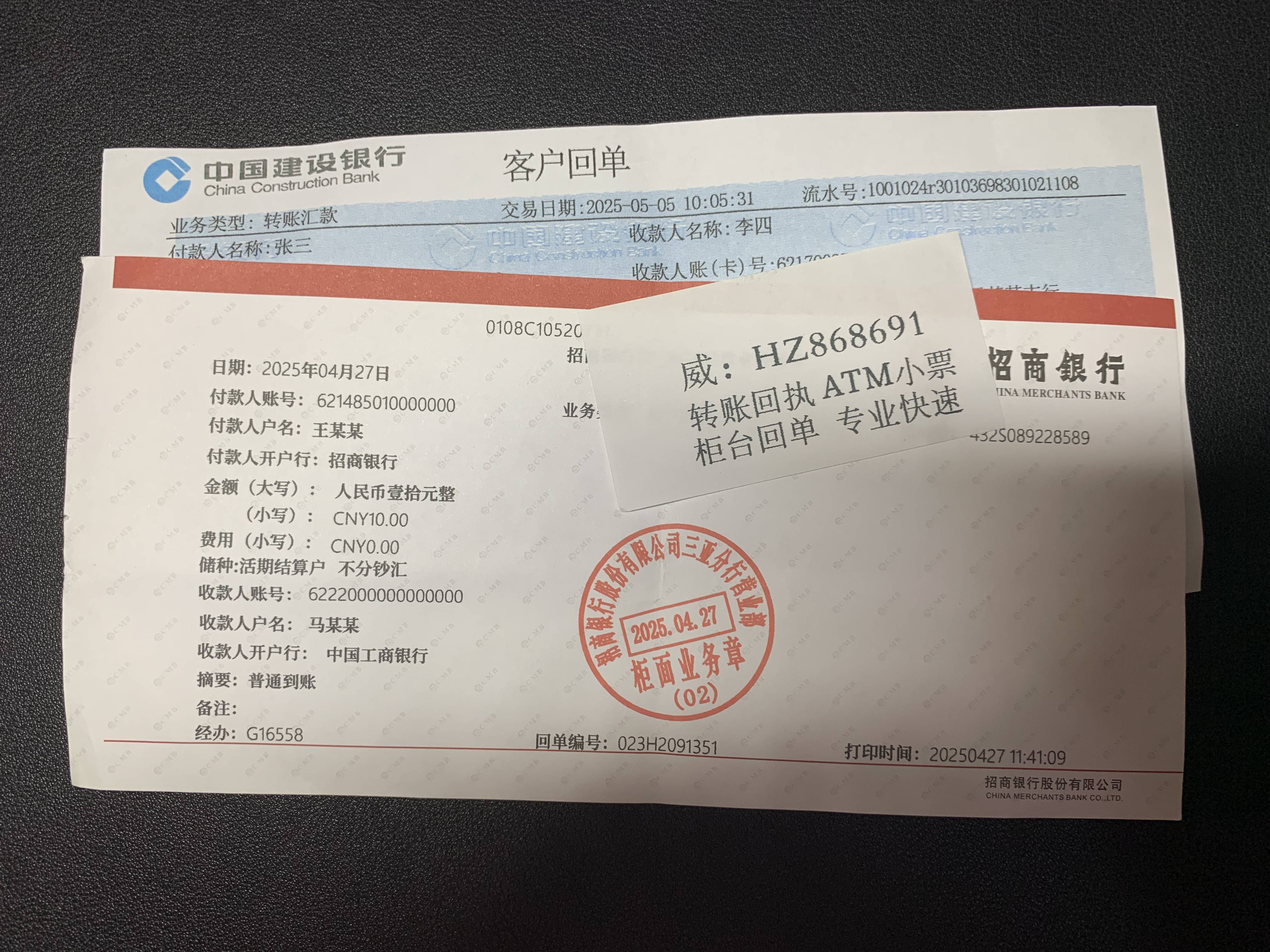

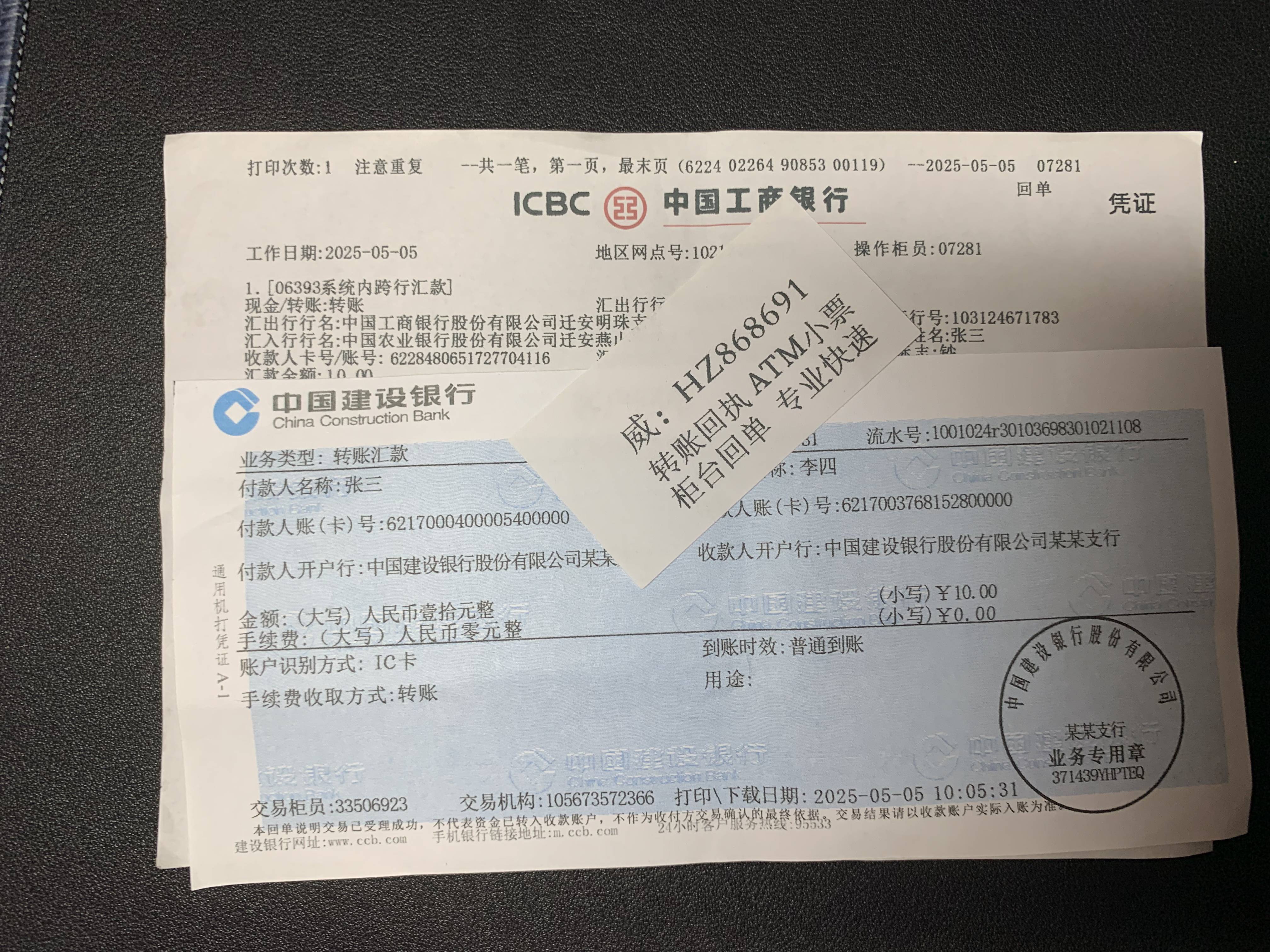

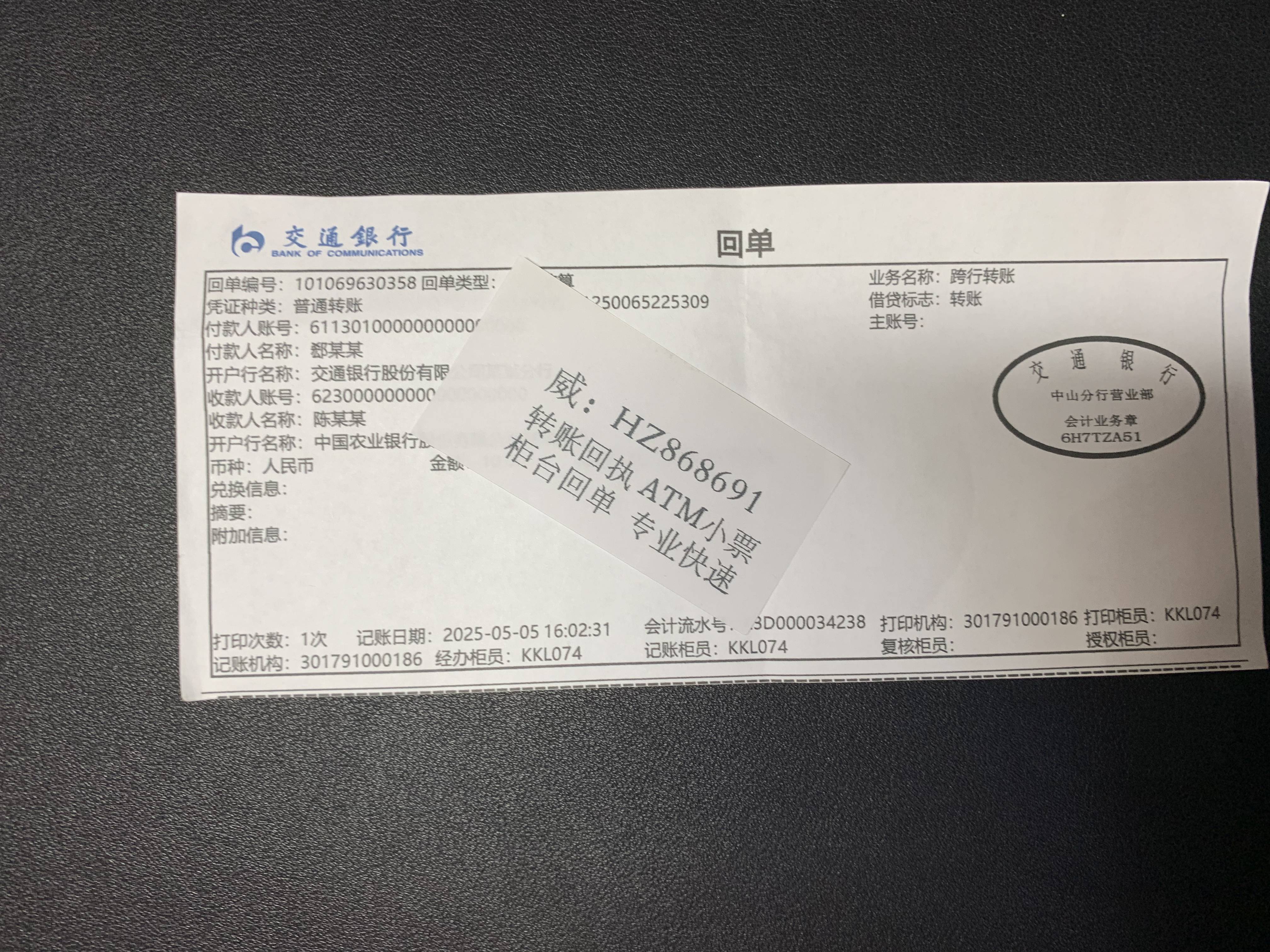

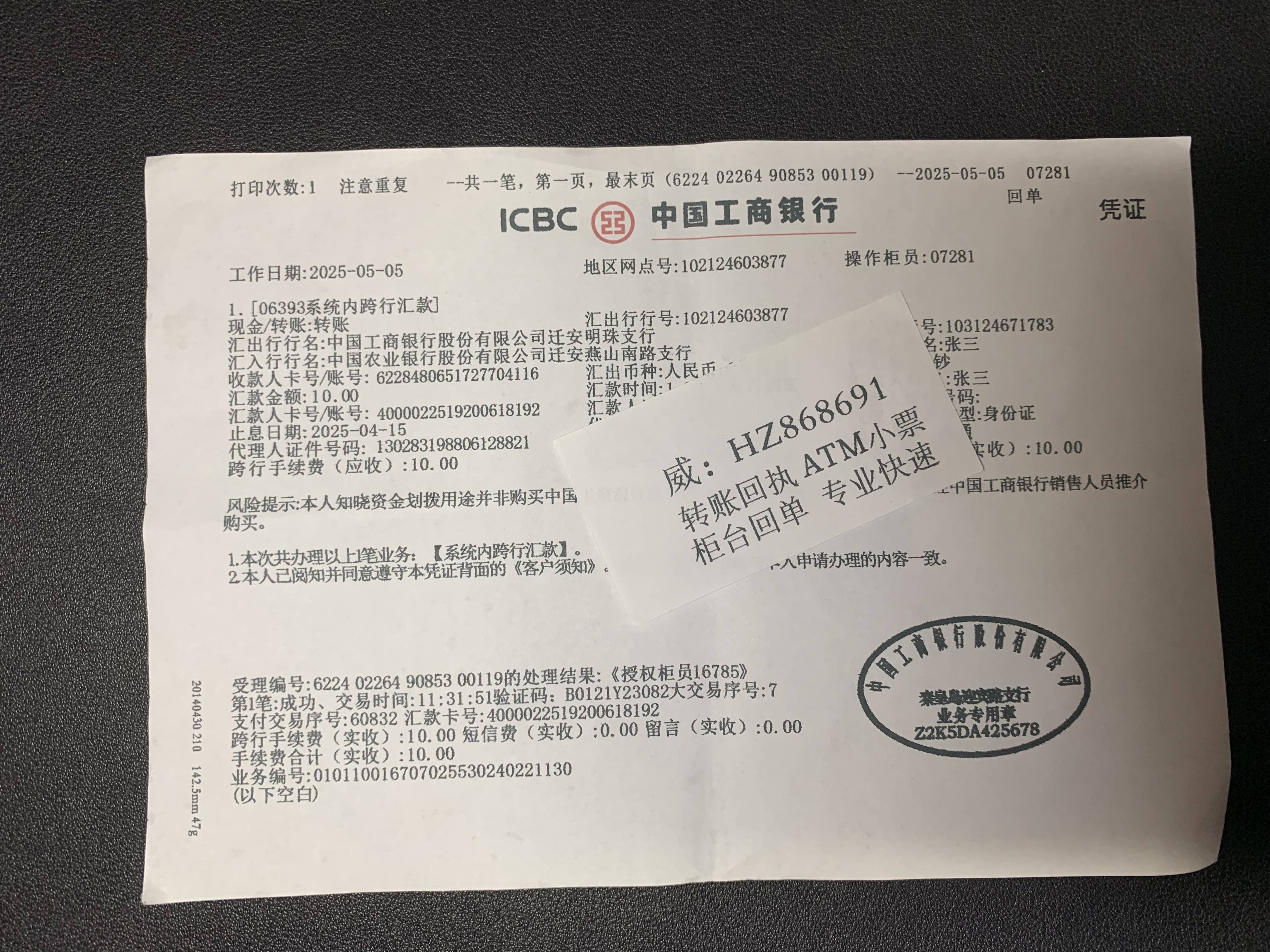

转账

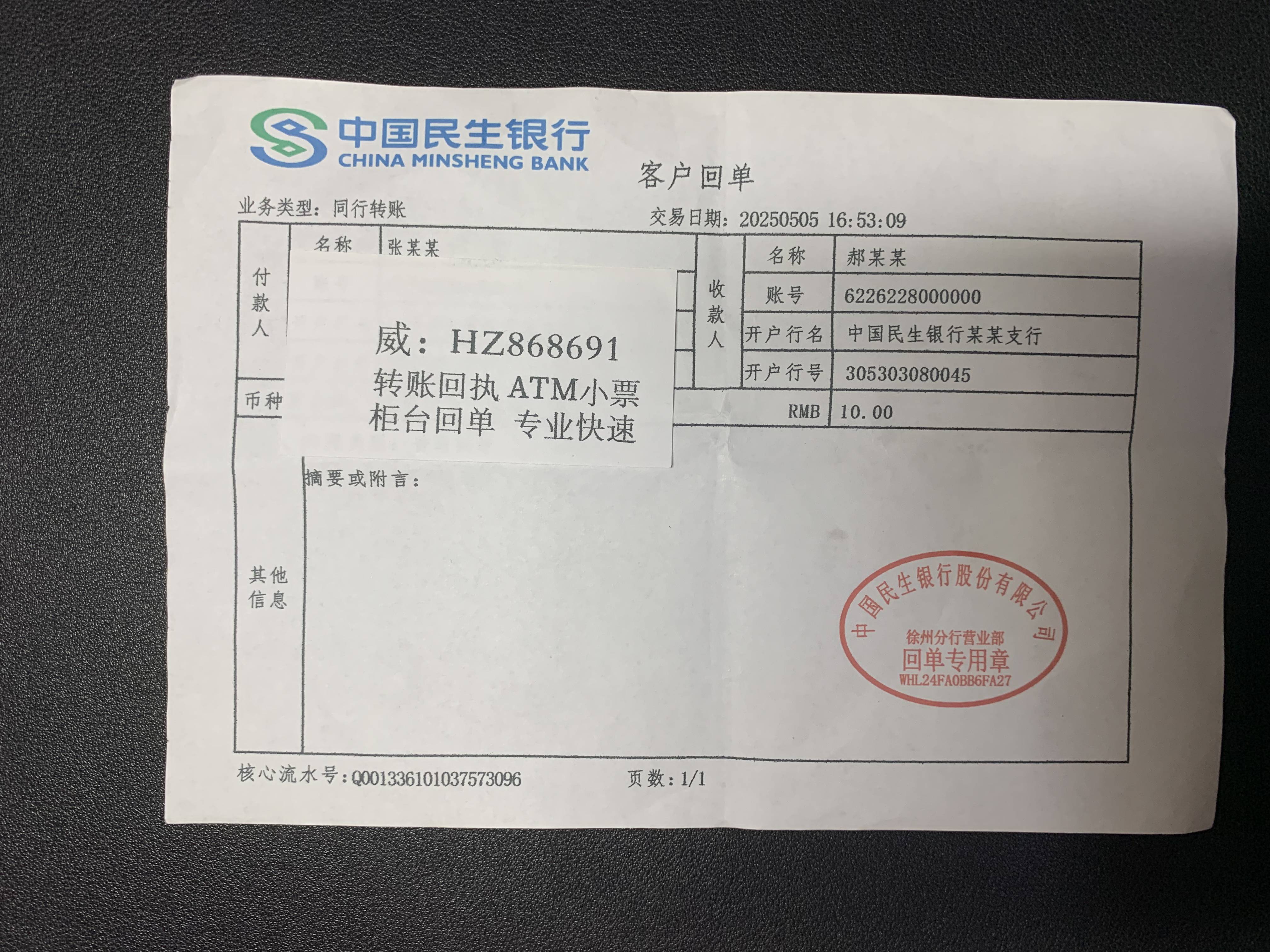

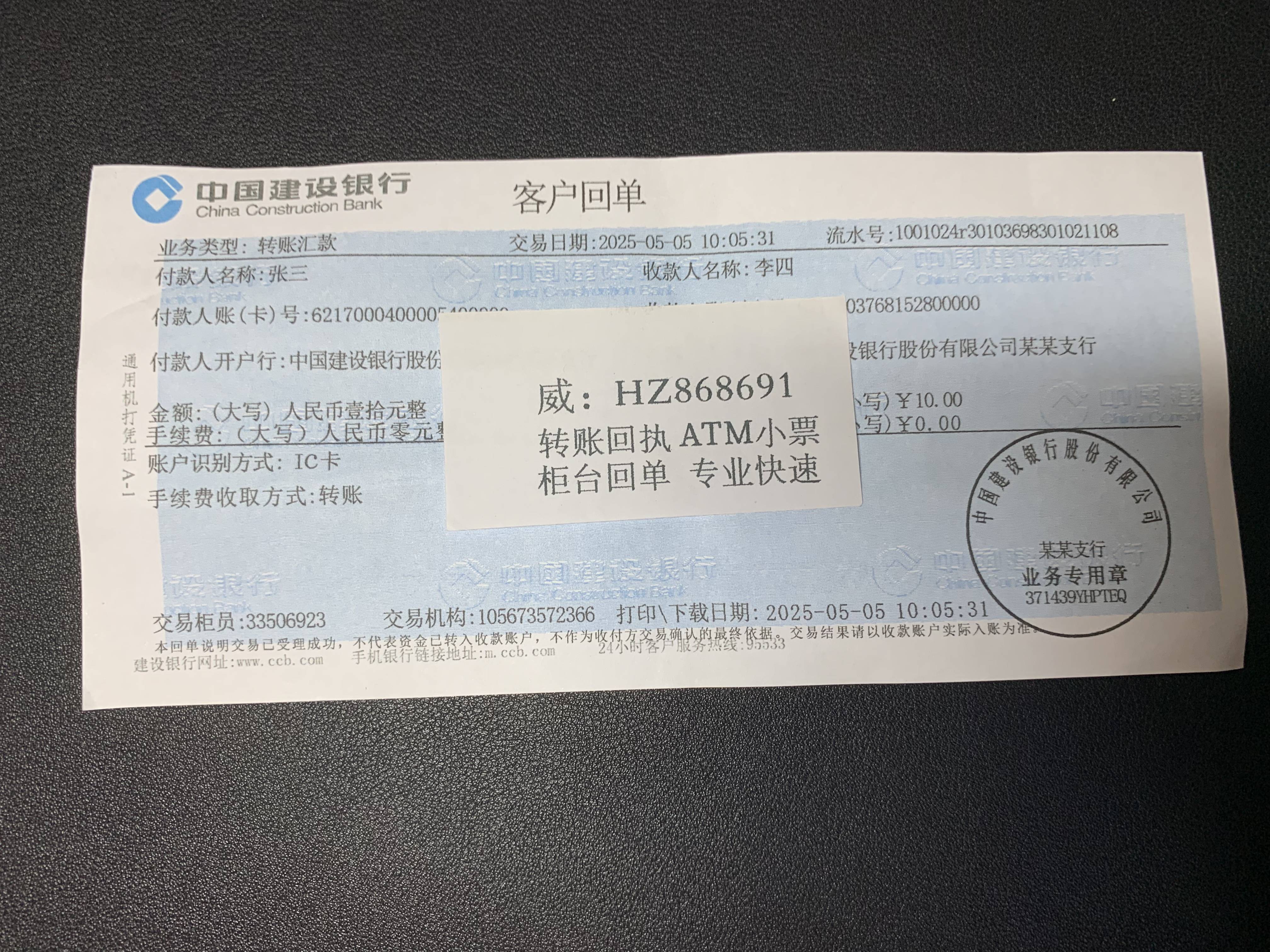

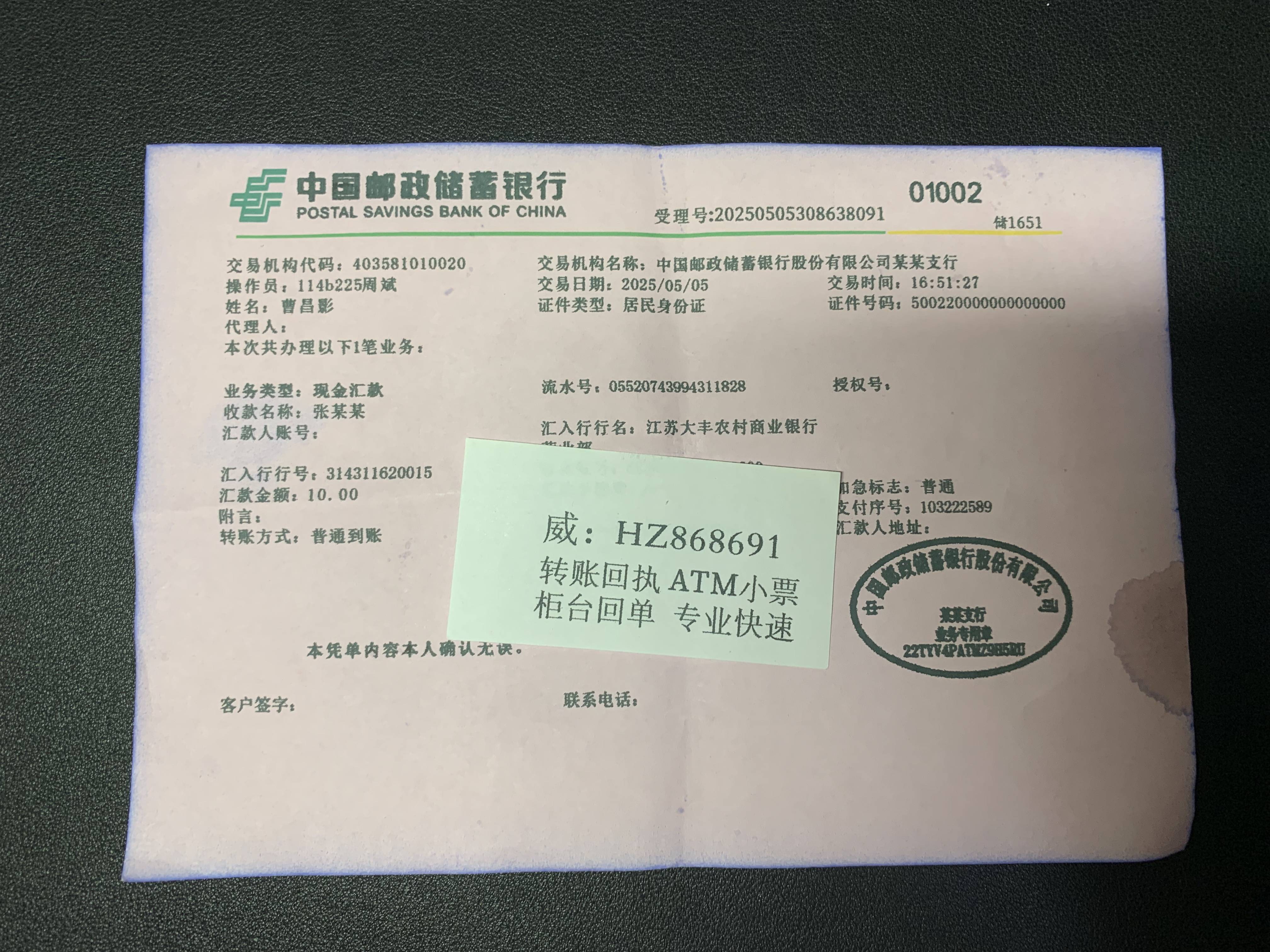

转账

这些纸质凭证在数字时代展现出独特的安全与人文价值。尽管电子支付已占据主流,但回执单和汇款小票在特定场景下仍具有不可替代的优势。首先,它们提供了物理层面的交易确认,避免了纯电子系统可能遭遇的黑客攻击或系统故障风险;其次,手写的签名、打印的日期等物理痕迹构成了独特的防伪特征,比单纯的数字验证码更难以伪造;最重要的是,这些纸质凭证保留了金融活动中的人际互动元素——当客户仔细核对回执单上的信息时,他不仅在验证交易准确性,也在参与一种仪式化的金融行为,这种体验是冰冷的数字界面无法替代的。正如德国哲学家本雅明所言:"技术的进步往往伴随着某种'灵光'的消逝。"而回执单和汇款小票恰恰保留了金融活动中那份珍贵的"灵光"。

从社会信任构建的角度看,这些传统金融凭证发挥着数字时代难以替代的作用。在匿名性极强的电子支付环境中,人们往往难以建立稳固的信任关系;而回执单上的银行印章、汇款小票上的交易流水号等物理特征,成为连接虚拟交易与现实身份的重要纽带。瑞士私人银行的成功很大程度上得益于其严格的纸质文件审核制度——每一笔大额转账都需要多重签名验证,这种"慢工出细活"的方式构筑了坚不可摧的信任防线。在中国农村地区,许多老年人仍坚持使用存折而非银行卡,正是因为他们更信任纸上记录的交易历史。这些传统凭证成为数字洪流中的"锚点",确保金融体系在高速运转时不至于失去方向。

展望未来,转账回执单与汇款小票将与数字技术深度融合,开创金融契约的新形态。区块链技术正在尝试将回执单的不可篡改特性数字化,智能合约能够自动执行预设条件下的资金转移,这些创新本质上都是对传统凭证精神的继承与发展。但无论技术如何进步,金融活动的核心始终是人与人之间的信任关系。英国经济学家凯恩斯曾预言:"未来社会的金融体系将建立在完全不同的原则上。"而回执单与汇款小票的历史演变告诉我们,金融创新不应抛弃那些经过时间检验的基本原则——透明性、可追溯性和人际信任。这些传统凭证提醒我们,在追求效率至上的数字时代,不应忘记金融活动最本质的人文关怀与制度保障。

从威尼斯商人的汇票到今天的电子回执,金融契约的形式不断演变,但其核心精神始终未变:建立信任,保障交易,促进发展。转账回执单和汇款小票作为这一漫长历程中的重要节点,既承载着历史的重量,又指向未来的方向。在这个意义上,每一次认真核对回执单信息的行为,都是对金融文明的一次致敬;每一张精心保管的汇款小票,都是现代社会中人与人之间信任关系的一次确认。当我们凝视这些薄薄的纸质凭证时,我们看到的不仅是一张交易证明,更是人类在数千年金融实践中积累的智慧结晶,是连接过去与未来的金融文明纽带。