原创 河南省嵩县农商行150万违规贷款调查:三无贷款背后的监管失守

虚假合同、亲属利益链与失灵的"三查"制度 河南省嵩县农商行150万违规贷款调查:三无贷款背后的监管失守 近日,在河南省洛阳市嵩县一处农家小院,45岁的吴某某盯着手机屏幕上的“失信被执行人”名单浑身发冷。这位曾把日子过得风生水起的汉子,因担保嵩县农商银行150万元贷款被拖入深渊。更令他震惊的是,这笔改变命运的贷款,竟源自银行信贷员与借款人的亲属关系网,暴露出金融监管亟待修补的深层漏洞。

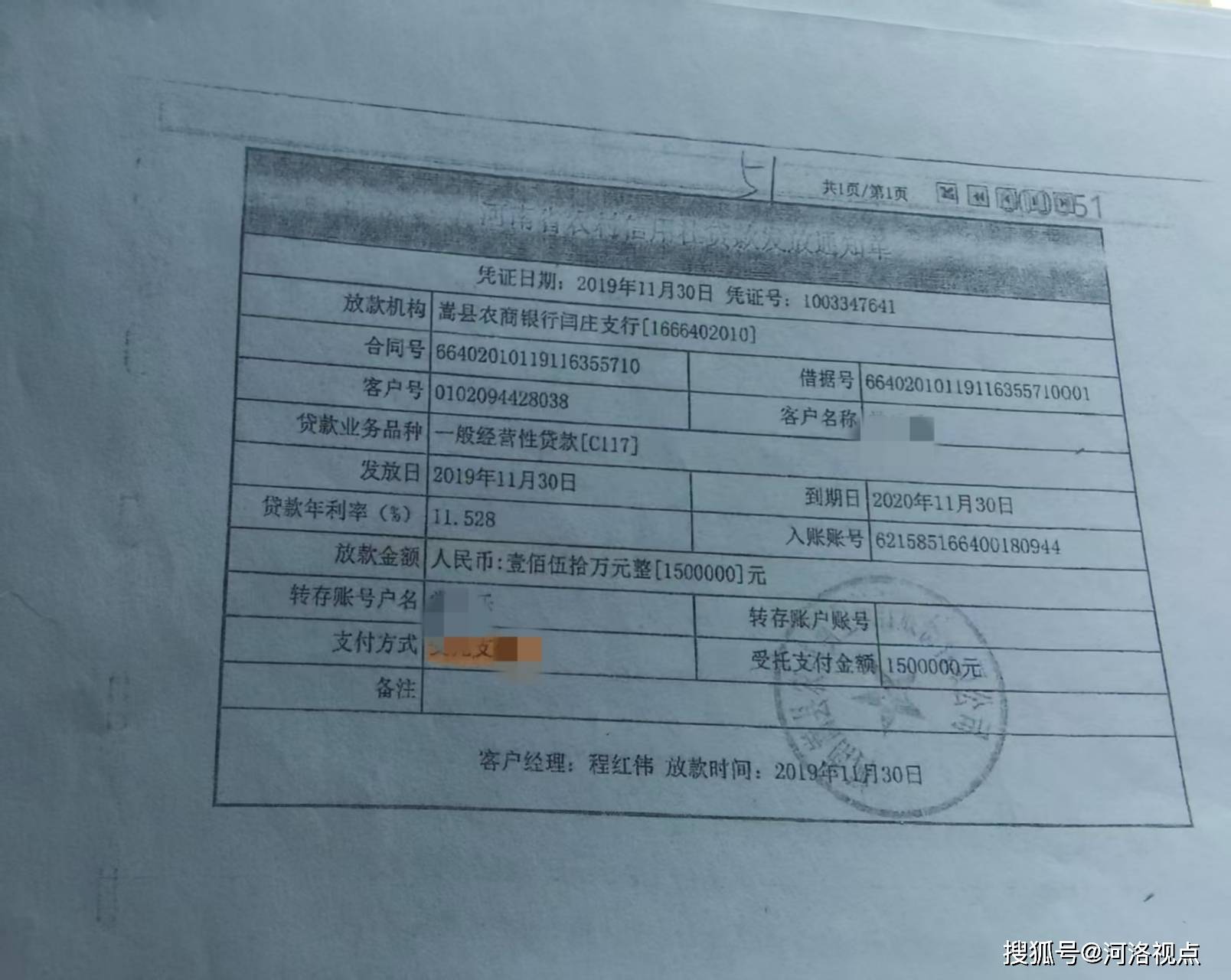

吴某某提供的相关资料,基本还原了该事件的始末。2017年11月,无稳定收入、无固定资产、无真实经营背景的嵩县青年常某某,以“购物”为由,向嵩县农商银行闫庄支行申请150万元经营性贷款。蹊跷的是,该笔贷款经受托支付转入常某某的表哥常某某2的配偶吕某某账户,最终流向常某某个人账户,与申报用途完全背离,银行对此矛盾视而不见。

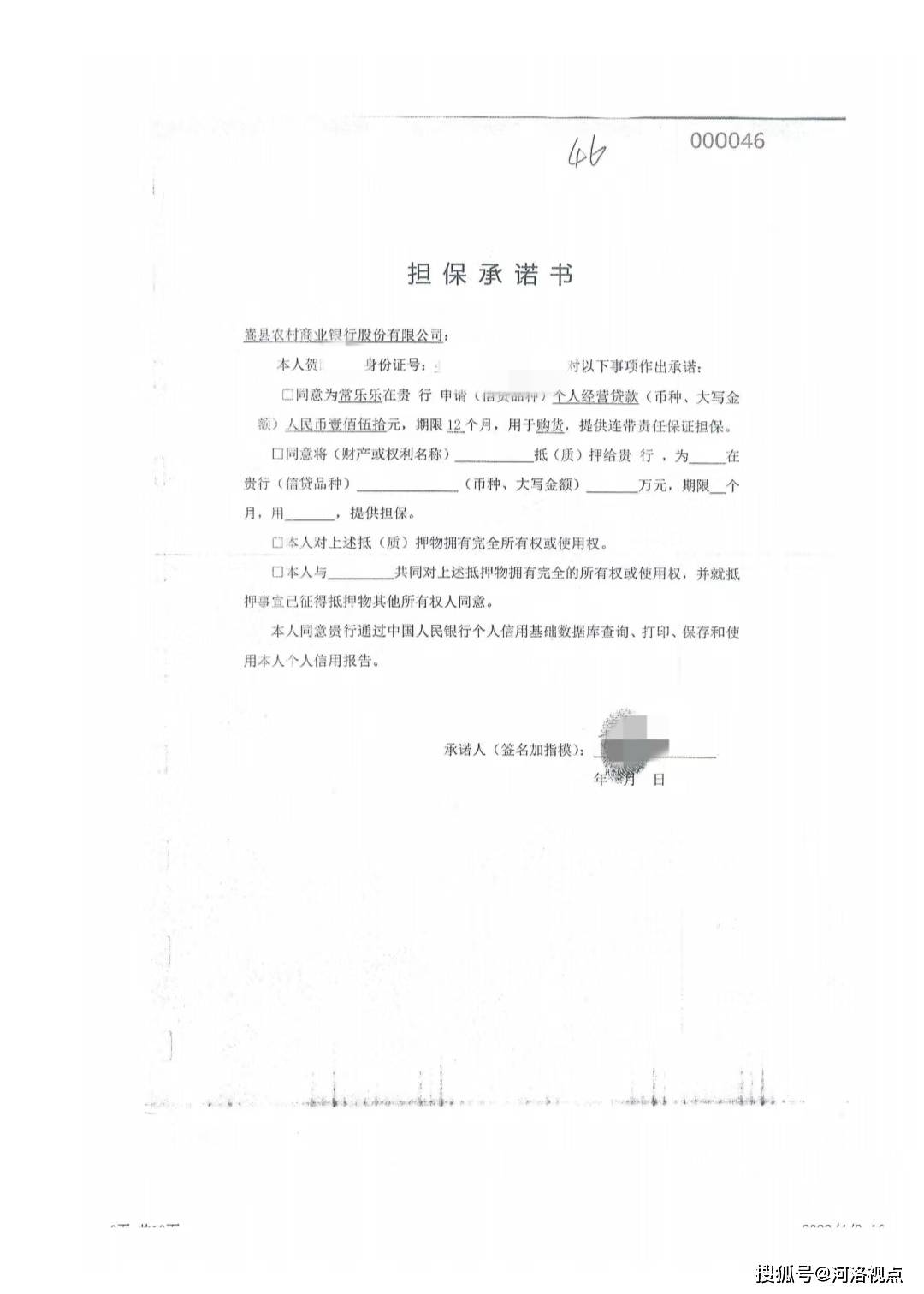

2019年贷款到期后,银行未追责资金挪用问题,反而要求常某某重新签订150万元借款合同,并新增担保人常某某的好友吴某某、贺某某。

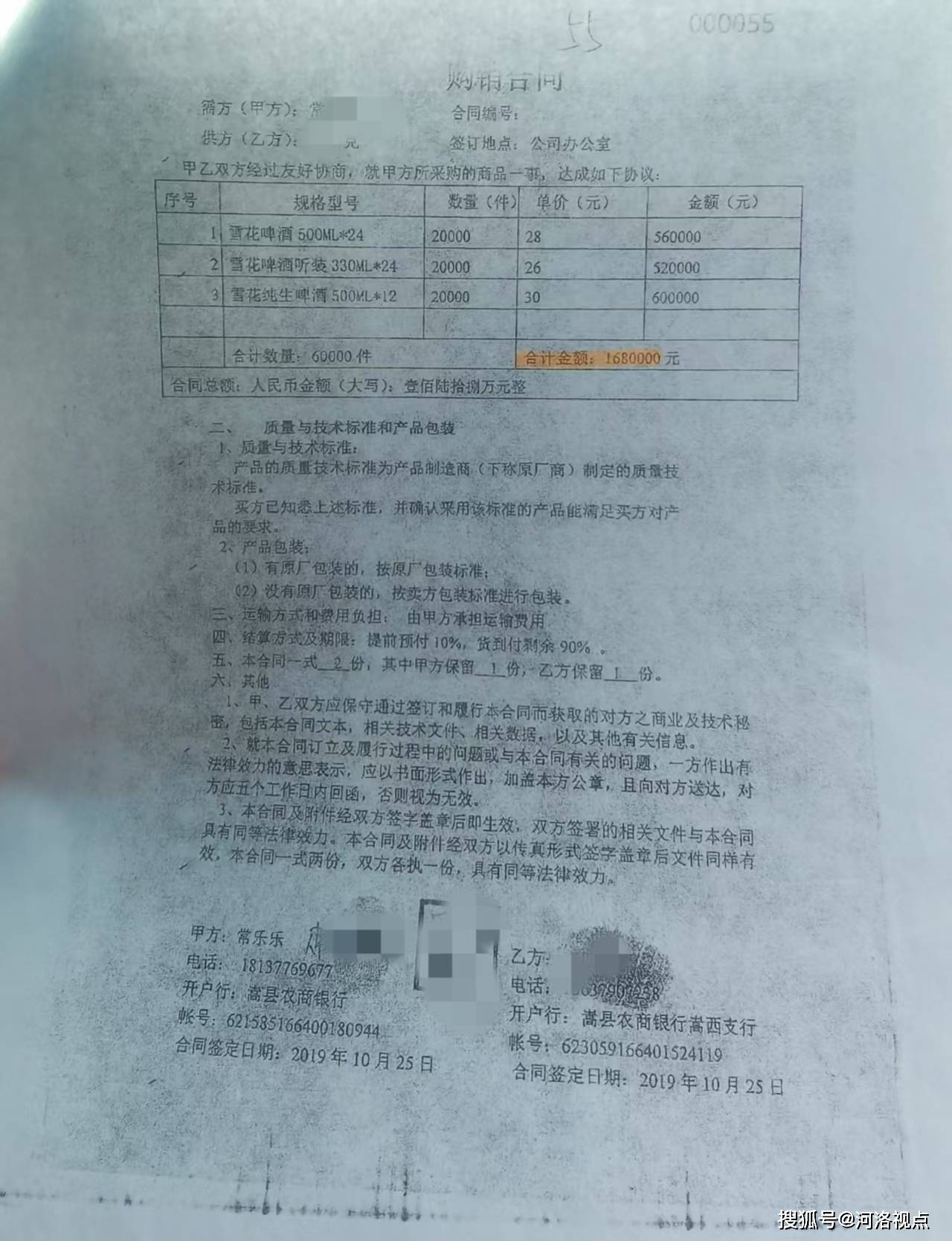

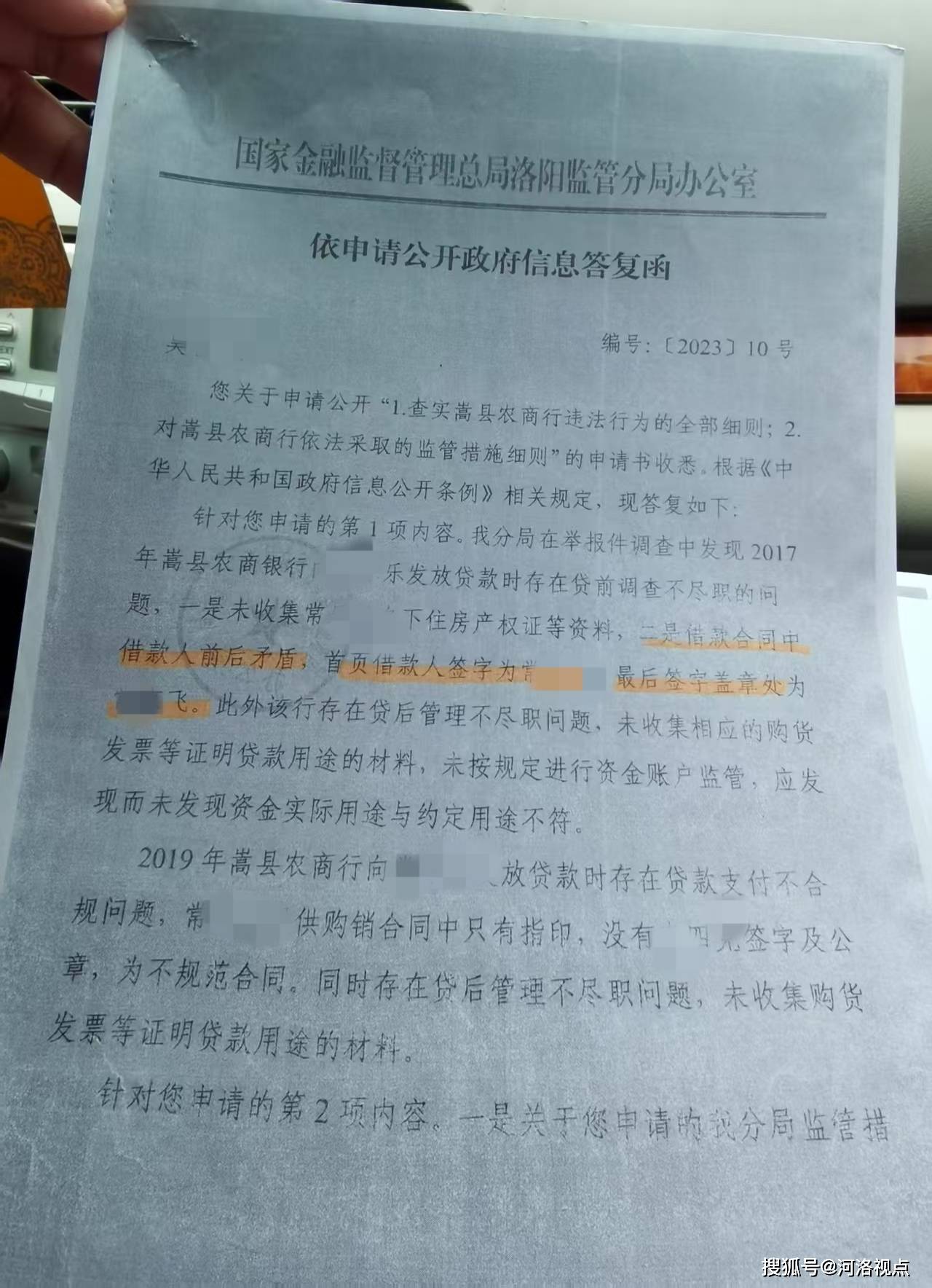

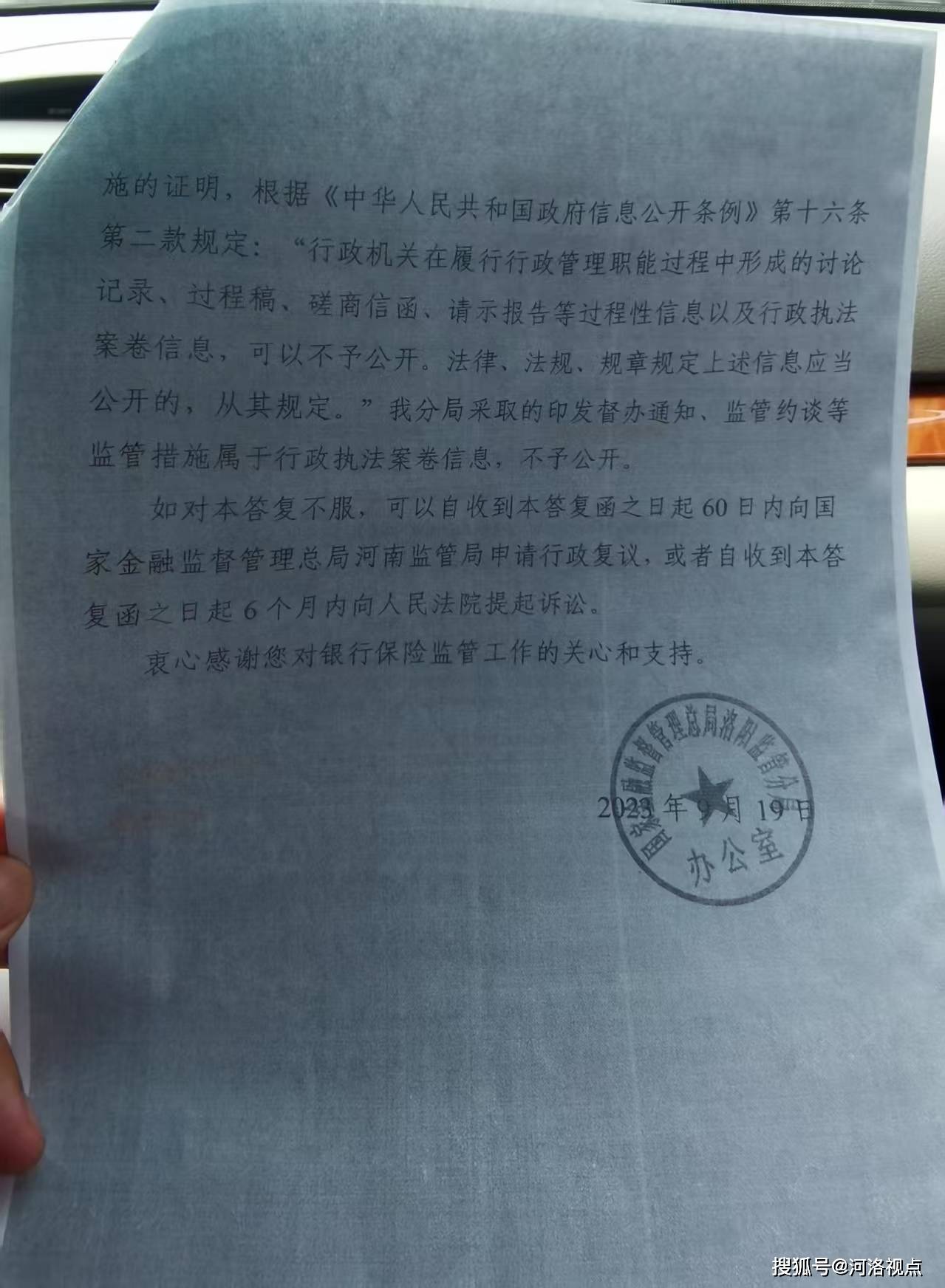

然而,作为该贷款依据的“160余万元啤酒购销合同”,既无供方李某某签字,也无企业公章,但银行仍通过审核。此举使不良贷款完成“账面上岸”,但贷后监管仍未整改。 2020年年底,因贷款到期后,常某某无力偿还,嵩县农商行向法院提起诉讼,要求吴某某等人承担连带责任。 据悉,法院审理期间,认为该案中借款人虚构借款用途,伪造贷款资料,涉嫌构成骗取贷款罪,建议相关利益方向公安机关报案处置。最后,经法院民事审理,判决吴某某等人承担连带责任。而后,吴某某等人被限制高消费,成为失信被执行人。 “我辗转多部门反映问题,国家金融监督管理总局洛阳监管分局办公室曾明确回复,该笔贷款中嵩县农商行存在多重违规。但我的问题始终未得到妥善解决。”吴某某说。

根据吴某某提供的一份《依法申请公开政府信息答复函》显示,2023年9月,国家金融监督管理总局洛阳监管分局对其反映问题进行专项调查后认定,嵩县农商行存在多重违规—— 贷前审查流于形式。嵩县农商银行未收集常某某名下住房产权证等资料;借款合同中借款人前后矛盾,首页借款人签名未常某某,最后签名盖章处为常某某2; 支付环节造假失控。对受托支付合同伪造痕迹未作核查,纵容资金脱离约定用途; 贷后管理完全失效。放款后未追踪资金流向,未发现资金实际用途与约定用途不符等。 从虚假合同到资金挪用,从转贷掩盖到监管失灵……一纸漏洞百出的借款合同,一条由亲属关系编织的违规链条,一场持续五年的“借名贷款”游戏——河南省嵩县农商银行闫庄支行向“三无人员”违规发放150万元贷款事件,揭开了中小银行风控体系的多重溃口。 然而,嵩县农商行的违规操作引发连锁反应并不止于此。吴某某等人因贷款违约被列为失信被执行人,房产遭查封、企业账户被冻结。“银行隐瞒资金被挪用的事实,让我们当了替罪羊。”吴某某手持空白贷后检查报告控诉。 相较于个人损失,国有资产持续流失已成定局。违规贷款本金及利息至今难以收回,违规放贷催生“借新还旧”乱象,导致区域金融生态急剧恶化,担保链断裂事件时有发生。另据公开资料,近年来,该行同类违规展期贷款不在少数,虽多诉诸法律,但实际追回损失不详。 一位从业近30年的金融领域资深专家表示,从虚假合同突破第一道防线,到亲属关系瓦解内部监管,再到转贷操作粉饰风险,嵩县农商行违规放贷案犹如一面多棱镜,折射出中小金融机构公司治理、监管科技、问责机制的多重短板。 在他看来,当技术手段尚不能完全封堵漏洞时,或许唯有让“终身追责”的达摩克利斯之剑真正高悬,才能遏制住那双在人情与利益间不断越界的手。而对于千千万万“吴某某们”而言,他们更期待的,是一个让担保人不再“担惊受怕”的金融安全网。

下一篇:术锐机器人完成1亿美元D轮融资