2026年,黄金还能涨吗?谁吃到了最大红利?

01

在2025年,全球表现最好的主流资产是什么?

是房子?是基金,还是股市?

其实都不是,这个答案是黄金。

2025年对于黄金来说,不仅是一个牛市,更是一个可以载入史册的超级大牛市。

这一年,黄金就像脱缰的野马,2025年年内涨幅接近60%,两年涨幅138%,走出了独立的单边暴涨行情,跑赢了标普500、纳斯达克指数,甚至跑赢了绝大部分一线城市的房产收益。

这在成熟的大类资产中是极为罕见的,2025年也掀起了一波黄金热潮,不管是普通人,还是企业家都在买黄金。

当然,在进入2026年后,黄金又出现了下跌,身边好几个朋友也在问我对黄金的看法。

我说,巴菲特说过一句话:“永远不要投资你不理解的资产”,就像经营一家企业,你不知道自己是靠什么在赚钱,经营的逻辑是什么,那么,结果注定就是失败的。

那么,黄金为什么会涨的这么凶猛?2026年的走势会如何?金价上涨对产业链的影响是什么样的?

我跟团队对黄金做了深入研究,把其中一些重要的逻辑以及产业链的不同影响,分享给大家。

02

首先,我们拆解了黄金价格上涨的四大核心逻辑。

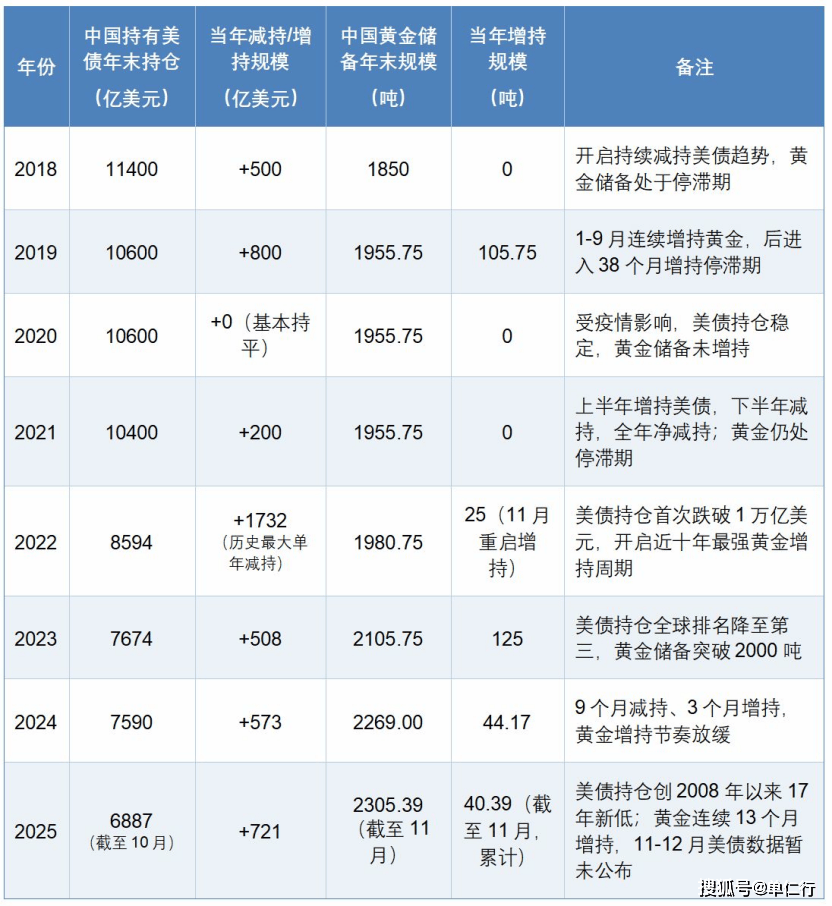

1、重要推手:中国减持美债,开启“黄金-美债”置换战略。

作为全球第二大经济体,中国外汇储备的配置方向,是影响全球金融市场的风向标。

根据美国财政部最新数据显示,2025年9月、10月中国连续两个月减持美债(11/12月数据还没有公布),分别净卖出5亿跟118亿美元,持有规模跌破7000亿美元,比2013年1.3万亿美元的峰值已经腰斩。

但与此鲜明对比的是黄金储备。

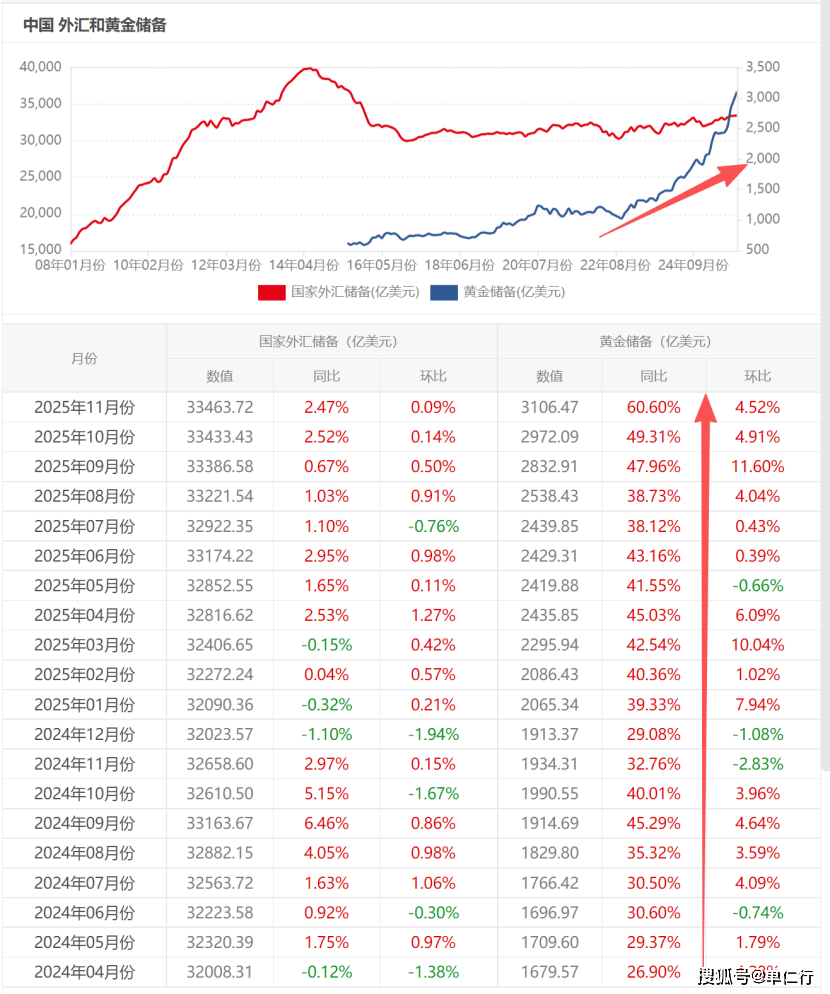

中国在2019年5月之前,黄金都没有超过800亿美元,但之后连续上涨,最新数据已经连续14个月增持黄金,截至2025年12月末黄金储备2306吨,达到3194.5亿美元。

这种“减持美债、增持黄金”的置换策略,不仅是为了分散外汇储备风险,更是应对美元信用危机的主动防御。

而大国的资产配置调整,必然会引发全球市场的跟风,进一步推高金价,同时,根据世界黄金协会2025年全球央行黄金储备调查数据显示,95%的央行预计未来12个月继续增持黄金。

2、根本支撑:美元信用受损,黄金成为避险首选。

美国债务总额突破38万亿美元,债务占GDP比重超119%,远超国际警戒线,10月更是由于预算问题,政府再次停摆42天,市场对美债偿付能力的担忧持续加剧,美元信用不断弱化。

而黄金定价的一大核心是“美元信用的镜像”,因为黄金在国际上是以美元计价的,所以,美元强则金价弱,美元弱则金价强。

2025年1月以来,美元指数大幅贬值超过12%,直接助推金价突破4500美元/盎司。

这背后的逻辑很简单:美元作为全球主要储备货币,信用基础是美国的经济实力和偿债能力,而美国当前的债务困境、政治分裂等问题,都在不断侵蚀美元的信用根基。

从历史数据来看,每当美元信用出现危机,黄金都会成为全球资本的“避风港”。

2008年金融危机期间,美国大幅度印钞推动经济复苏,金价从680美元/盎司飙升至1900美元/盎司。

2020年疫情爆发后,金价再次从1500美元/盎司涨到2000美元/盎司,而这一次美元信用弱化的趋势更具长期性,再次推动金价上涨。

3、直接驱动:地缘风险加剧与通胀压力反复。

近两年来,全球各个地方地缘政治事件频发,离我们最近的一次就是委内瑞拉事件,全球的政治不确定性都在上升。

黄金作为硬通货,是天然的避险资产,需求在不确定中会持续放大,同时,全球通胀压力还没完全消退,2025年多个主要经济体的通胀率仍然高于2%的目标,黄金的抗通胀特性也成为对冲货币贬值的有效工具。

我们从实际数据来看,2025年前三季度,全球央行购金量达634吨,95%的央行计划未来一年继续增持黄金,全球央行黄金储备总值首次超过美债。

这种集体性的购金行为,不仅直接拉动了黄金需求,更向市场释放了强烈的看涨信号,进一步强化了金价的上涨趋势。

4、额外的重要助力:美联储降息。

在前天,美联储表示预计在2026年降息150个基点,高盛、瑞银等机构预测,降息将推动2026年金价进一步上涨15%-30%。

为什么降息会跟黄金有关呢?

因为黄金是美元计价,而且它是无息资产,不产生任何利息。

那么,当你把钱存银行或者是买美债就能拿到5%的无风险利息的时候,为什么还要买没有利息的黄金呢?

这时候,持有黄金的机会成本很高,资金就会流向债券,金价就会下跌。

所以,利率高,黄金跌,而利率低,黄金就涨了。

美联储明确给出降息的预期,就吸引了大量资金布局黄金市场,成为金价上涨的重要助力。

理解黄金上涨的核心逻辑,我想对于2026年,黄金的走势可能就比较明确了。

当然,现在的价格其实已经计入了大幅降息的预期,所以,不要猜测顶在哪里。

大家可以记住一句话:在美元信用重构的时代,黄金的上限是由美元贬值的下限决定的。

03

那么,黄金的上涨对产业链的影响如何呢?谁吃到了最大的红利呢?

这个答案可能也会让你出乎意料。

我把黄金产业链分为上游(矿产开采)、中游(冶炼加工)、下游(珠宝零售)三个环节。

结合每个环节龙头企业2025年三季报数据来看看,谁的受益最多?

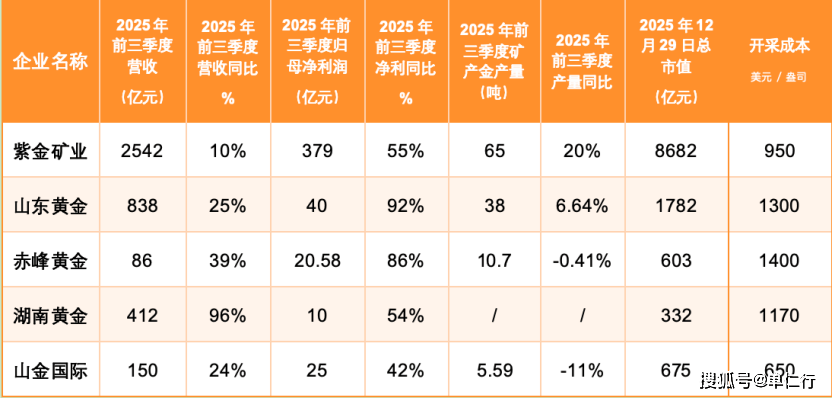

第一、受益最多的是上游黄金开采企业。

上游矿企是金价上涨的最大受益者,核心原因在于挖矿采集的生产成本相对固定,金价上涨的部分几乎全部转化为了利润。

我们看核心龙头企业的业绩数据。

上游矿企的业绩普遍呈现“高增长”态势,像山东黄金2025年前三季度净利润同比增速高达92%,紫金矿业前三季度净利润突破379亿,同比增长55%,再创历史新高。

我在调研中发现,优质矿企的开采成本普遍在650-1400美元/盎司,只要金价维持在高位,这类企业的业绩就会持续兑现。

从实战经验来看,金价每上涨100美元/盎司,优质矿企的净利润弹性普遍达30%-80%,远超金价本身的涨幅。

第二个受益较少的是中游冶炼加工企业,利润空间反而受到挤压。

为什么呢?

中游冶炼企业的盈利模式主要依靠加工费,所以,金价上涨的直接利好有限,反而因为原料也就是金精矿的价格上涨,面临成本压力。

从行业数据来看,中游企业的加工费相对固定,一般在50-80元/克,业绩增长主要依赖加工量的提升和回收金业务的增长,整体利润弹性远低于上游矿企。

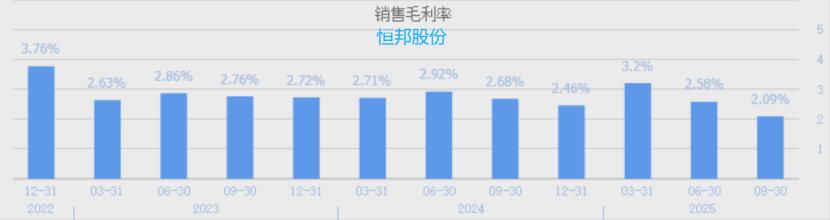

以恒邦股份为例,根据2025年三季报数据,公司前三季度营收764.44亿,同比增长31%,归母净利润5.62亿,同比增长21%。

增长远低于上游矿企,而且,毛利率只有2.09%,净利率更是只有0.72%。

当然,这还不是最惨的。

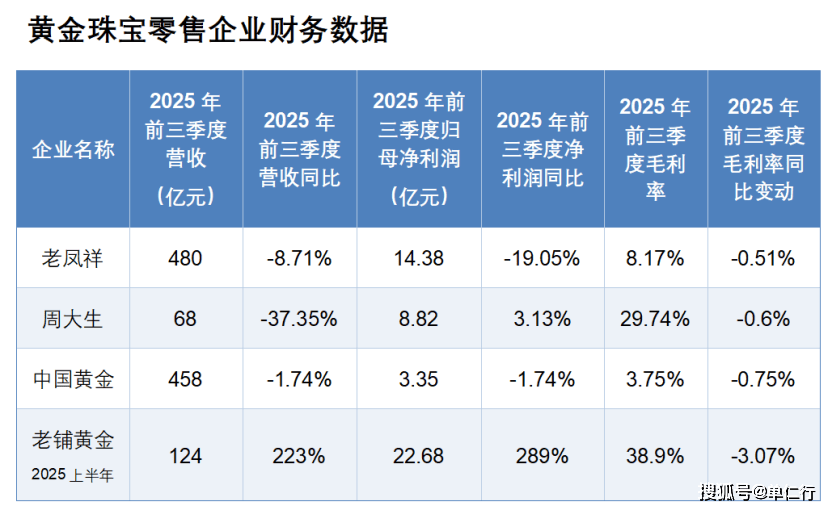

受益最少,甚至是负收益的,就是下游黄金珠宝零售企业。

也就是我们平常接触最多的黄金品牌,他们的业绩下滑最为明显。

这是不是很反常识?

手里有货,价格涨了,商家不就发财了吗?

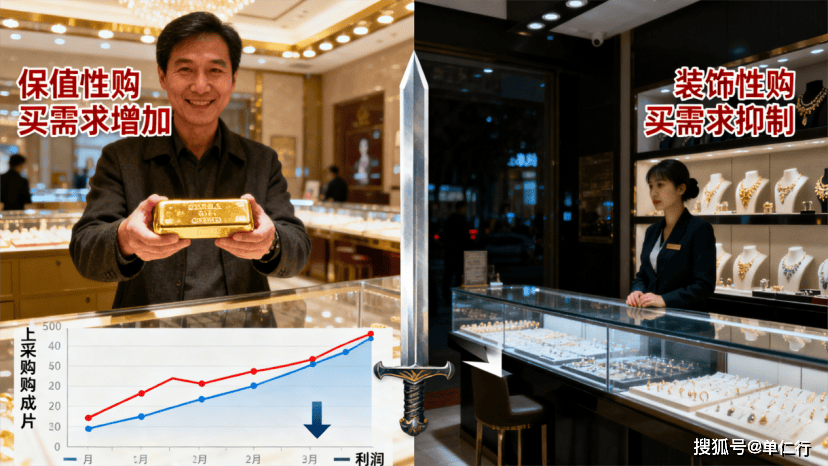

其实,金价上涨对下游零售企业是典型的“双刃剑”,这两年,我走访过周大生等多家黄金连锁公司,发现一方面,高金价会刺激消费者的“保值性购买”需求;另一方面,又会显著抑制“装饰性购买”需求。

也就是那些真正赚钱的黄金首饰卖不动,能卖动的没利润。

同时,零售企业需要不断“卖出-补货”的循环,金价上涨大幅增加了企业的采购成本,侵蚀利润空间。

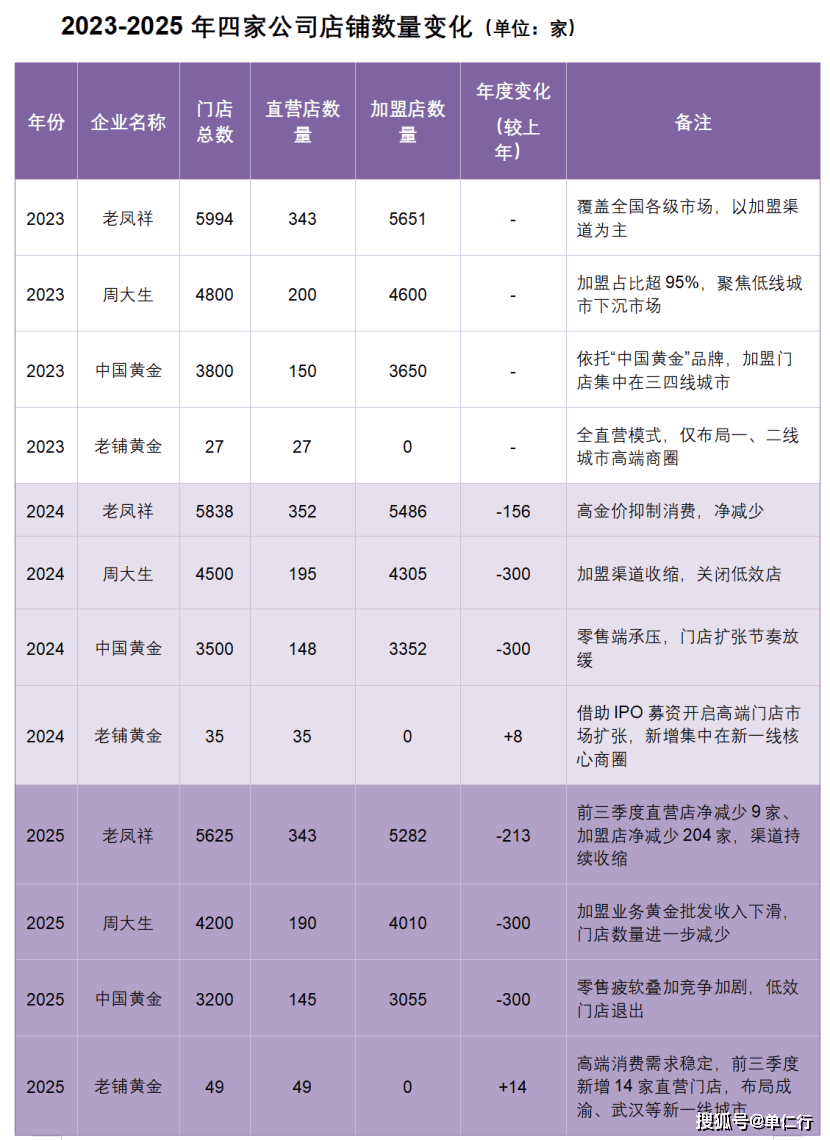

从2025年三季报数据来看,下游零售企业的业绩普遍承压,只有少数企业实现了利润正增长,大家可以看一下文稿中的图。

当然,行业中也存在少数逆势增长的特例,比如老铺黄金依靠高毛利的古法金产品和同店增长,2025年前三季度净利润同比增长289%,毛利率维持在39%以上。

但这类企业属于个别现象,无法改变下游行业整体承压的格局。

我想看完黄金上涨的四个核心逻辑,了解黄金价格对产业链不同的影响,大家对于黄金的认知也就提升了。

所以,希望大家都能记住巴菲特的这句话:“永远不要投资你不理解的资产”。

不管是投资,还是经营,这句话都能让我们受益无穷,财富只会跟着你的认知,你的能力边界波动,所以,什么是最好的投资?

那就是投资你自己的认知,提升能力边界。

最后,我从多个纬度统计、对比了三种投资黄金的方式跟收益率,如果你有需要,那么点赞、转发、留言评论告诉我。

—

责任编辑 | 罗英凡

图片均来源于网络

本文不构成任何投资建议,股市有风险,投资需谨慎

■ 免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。