【周报】贵金属整体走高 市场波动率持续放大

本周视点:

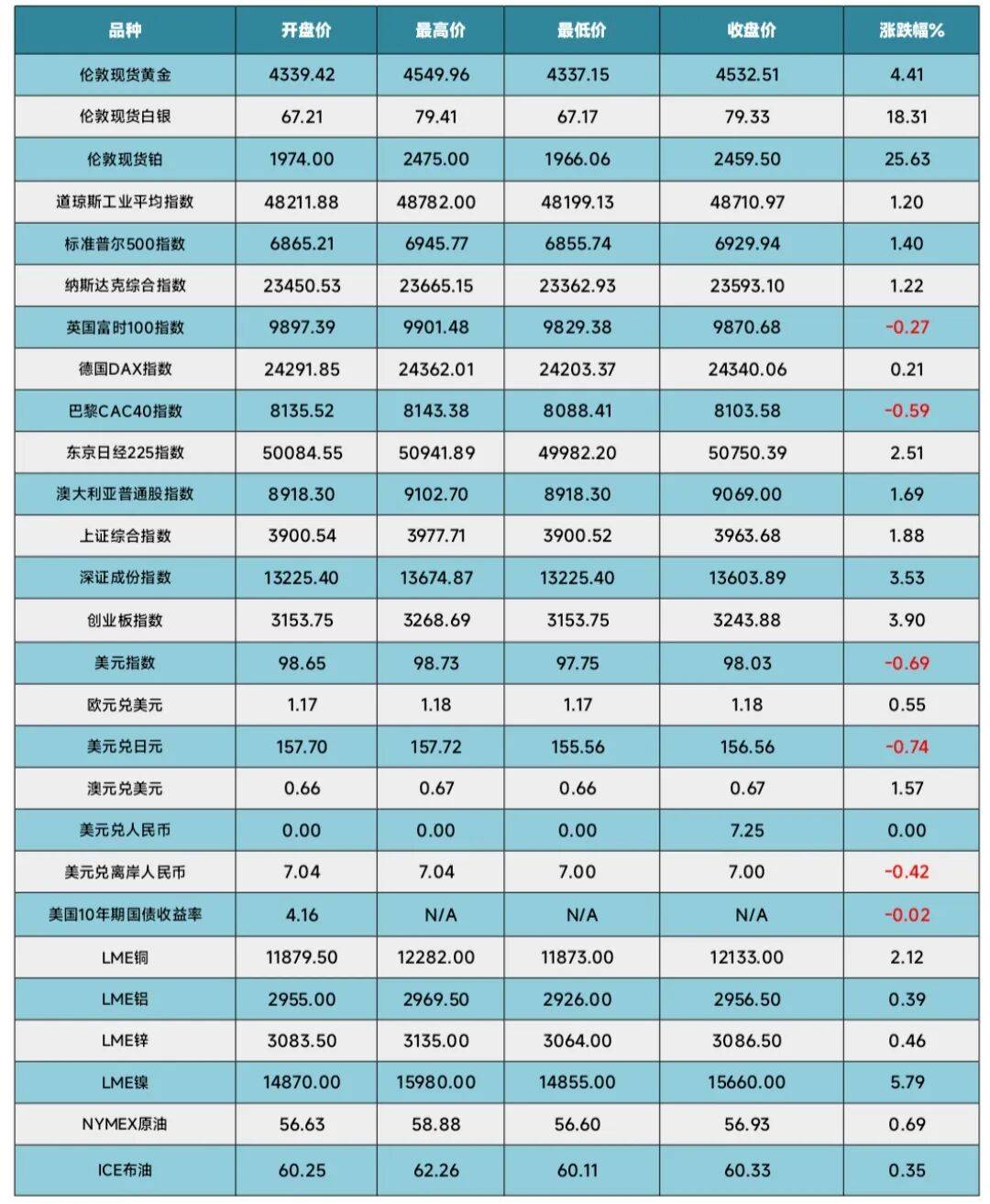

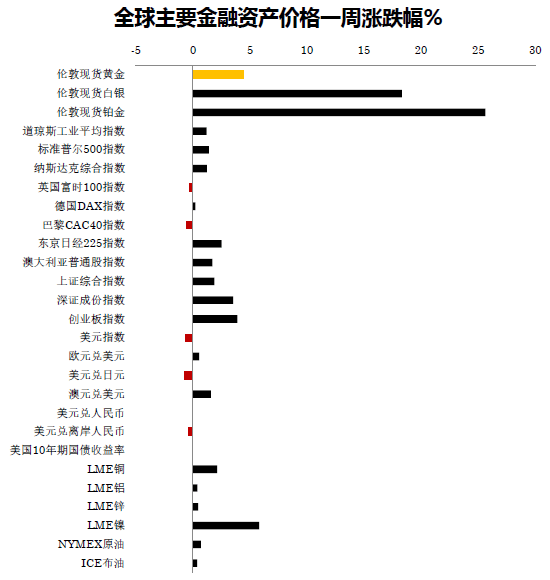

上周国际金价开盘报于4339.42美元/盎司,周中最高触及4549.96美元/盎司,最低价为4337.15美元/盎司,国际金价最终报收于4532.51美元/盎司。上周海外市场因圣诞假期休市而交投相对清淡,但国际金价依然取得了较大的涨幅。从分时段表现来看,亚洲时段的黄金价格走势明显强于海外市场。就驱动因素而言,国内铂金、钯金期货大幅走高,带动市场风险偏好回升,资金持续流入贵金属板块,可能是推动国际金价上涨的主要原因之一。

从价格走势来看,黄金4500美元/盎司的价格实际上已经触及了市面上很多机构对于2026年的目标展望,短期较大的上涨也推动了波动率的回升。此外,市场近期对于多个贵金属品种的定价逻辑,过多地倚重于普通投资者难以定量的叙事逻辑上,尽管部分贵金属的价格可能更多地反映了短期的市场结构问题,而非总量上的供需失衡。因此,在同类贵金属缺乏持续性的基本面的支撑下,我们认为国际金价在2025年的最后几个交易日内可能会在高位维持震荡格局。投资者应当高度注意当前的市场震荡。

上周国际金价开盘报于4339.42美元/盎司,周中最高触及4549.96美元/盎司,最低价为4337.15美元/盎司,国际金价最终报收于4532.51美元/盎司。整个交易周内国际金价上涨了4.41%,创下了10月中旬给以来的单周最大涨幅。上周海外市场因圣诞假期休市而交投相对清淡,但国际金价依然取得了较大的涨幅。从分时段表现来看,亚洲时段的黄金价格走势明显强于海外。就驱动因素而言,国内铂金和钯金期货大幅走高,带动市场风险偏好回升,资金持续流入包括黄金白银在内的贵金属板块,是推动国际金价上涨的主要原因之一。

一、市场纵览及后市展望

上周公布的美国第三季度国民生产总值(GDP)显示,美国第三季度GDP修正后同比增长4.3%,创下近两年来的最快增速,并远超市场预期。从GDP的构成来看,个人消费支出当季增长3.5%约占GDP的70%,而出口大幅攀升8.8%是推动美国三季度GDP超预期的主要因素。价格方面,美国三季度国民生产总值平减指数从前值的2.1%大幅攀升至3.7%,而美联储关注的通胀指标,美国三季度核心个人消费支出指数(PCE)录得2.9%,虽然较此前有所回落,但仍高于2%的目标。就业数据方面,截至2025年12月6日当周美国私人雇佣周增加1.15万个工作岗位,较上周的1.75万个工作岗位有所减少。上周公布的美国当周首次申请失业金人数为21.4万人低于预期的22.4万人,持续申请失业金人数为192万人略高于前值。整体来看,近期美国的经济数据表现强劲。不过,在劳动力市场颇具韧性的同时,价格数据或让市场在一定程度上重新审视对于明年美联储货币政策路径的判断。随着2026年的来临,投资者也将把目光更多地放在凯文·哈塞特(Kevin Hassett)和凯文·沃什(Kevin Warsh),这两位下一届美联储主席的热门人选身上。

从时间上来看,国家经济委员会主任哈塞特是下一届主席的首选。他在特朗普执政的第一任期内主导《减税与就业法案》,并且长期在美国企业研究所从事财政与劳动市场的研究。由于,他的政见与特朗普的目标较为一致,同时也熟悉白宫的决策流程,因此受到特朗普的青睐。不过,随着内部讨论的推进,前美联储理事凯文·沃什迅速成为另一位关键候选人。沃什曾在摩根士丹利担任并购部门高管,随后进入白宫国家经济委员会,负责资本市场与金融监管政策。在2006-2011年他曾担任过美联储理事,并在 2008 金融危机期间参与核心政策制定。在与特朗普的会面中,沃什对美联储的政策利率看法也与特朗普一致,这也是他能够成为另一个有力竞争者的重要因素。

虽然这两位候选人都认为美联储应当更加主动地降息,他们在其他的货币工具方面的看法截然不同。哈塞特主张在通胀回落的背景下加快降息节奏,以减轻企业融资成本并支撑就业市场;他对美联储资产负债表规模的关注相对有限,更倾向于通过利率工具直接影响经济。沃什则长期批评量化宽松政策,认为美联储过度扩张的资产负债表削弱了市场对于资金的定价能力。他认为应该以更快的速度进行缩表,同时通过降息来恢复政策可信度。换言之,他更加倾向于08年次贷危机前美联储所采用的“准备金稀缺”模式。这样美联储将会更多地倚重数量型工具,通过更加直接频繁的短期政策操作来控制美元的流动性,并对利率产生影响。

鉴于当前美国的债务高企,哈塞特的政策更利于美国财政部维持短期的债务平衡,而沃什对与美联储资产负债表规模的约束,将有利于促进美国长期的财政纪律。就目前美国的政治环境来看,显然哈塞特的主张更加符合明年特朗普希望在中期大选尽量维持共和党优势的需求,这也可以从目前市场调研的数据中得到验证。如果,哈塞特最终上位,那么其激进的货币宽松配合关税红利返还计划,也将对国际金价形成进一步支撑。

从价格走势来看,黄金4500美元/盎司的价格实际上已经触及了市面上很多机构对于2026年的目标展望,短期较大的上涨也推动了波动率的回升。此外,市场近期对于多个贵金属品种的定价逻辑,过多地倚重于普通投资者难以定量的叙事逻辑上,尽管部分贵金属的价格可能更多地反映了短期的市场结构问题,而非总量上的供需失衡。因此,在同类贵金属缺乏持续性的基本面的支撑下,我们认为国际金价在2025年的最后几个交易日内可能会在高位维持震荡格局。投资者应当高度注意当前的市场震荡。

二、市场相关图表:

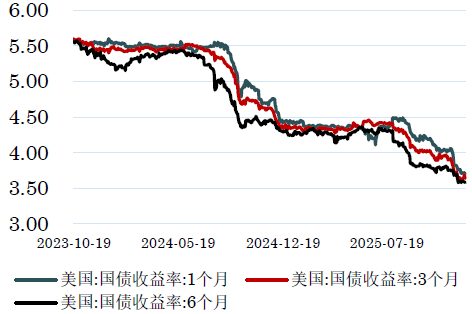

图1: 短期美国国债收益率

数据来源:Wind资讯,工商银行贵金属业务部

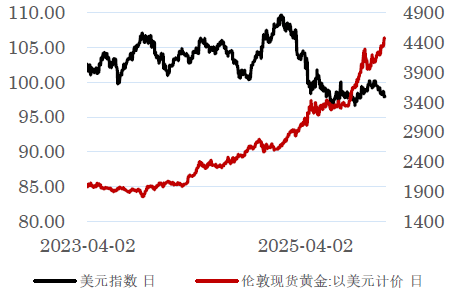

图2:国际金价与美元指数

数据来源:Wind资讯,工商银行贵金属业务部

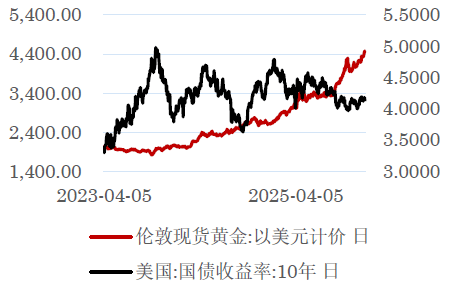

图3:国际金价与美国十年期国债收益率

数据来源:Wind资讯,工商银行贵金属业务部

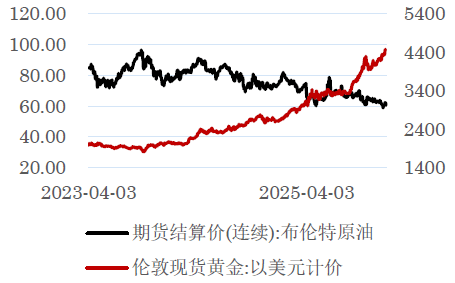

图4:国际金价与国际油价

数据来源:Wind资讯,工商银行贵金属业务部

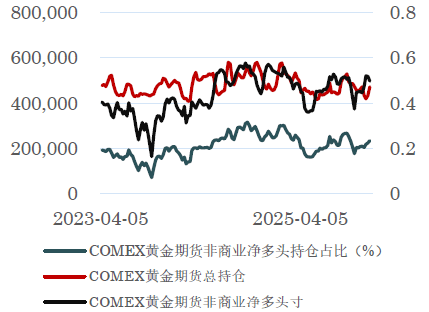

图5:COMEX黄金期货持仓状况

数据来源:Wind资讯,工商银行贵金属业务部

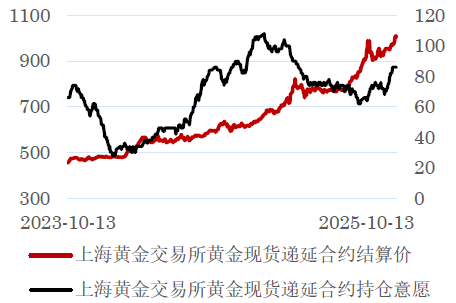

图6:上海黄金交易所Au(T+D)持仓意愿

数据来源:Wind资讯,工商银行贵金属业务部

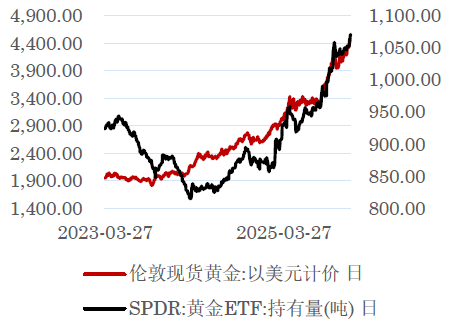

图7:SPDR黄金持仓与国际金价

数据来源:Wind资讯,工商银行贵金属业务部

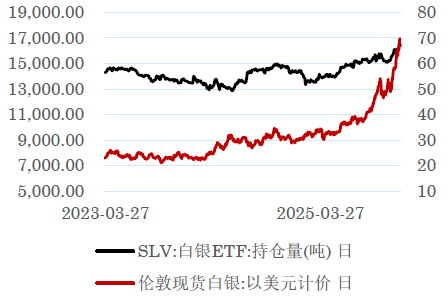

图8:SLV白银持仓与国际银价

数据来源:Wind资讯,工商银行贵金属业务部

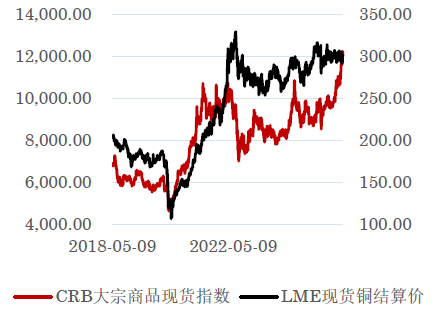

图9:CBR现货指数与LME铜

数据来源:Wind资讯,工商银行贵金属业务部

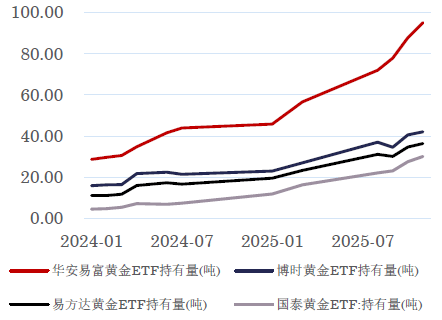

图10:国内黄金ETF持仓(万份)

数据来源:Wind资讯,工商银行贵金属业务部

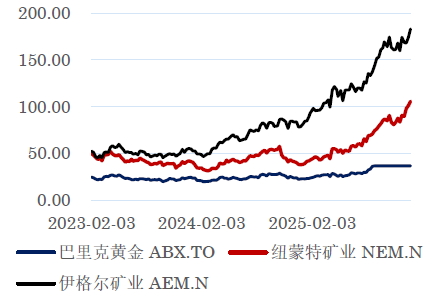

图11:美国黄金企业股票图

数据来源:Wind资讯,工商银行贵金属业务部

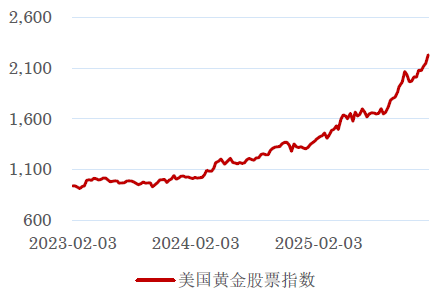

图12:美国黄金股票指数

数据来源:Wind资讯,工商银行贵金属业务部

图13:中国黄金股票图

数据来源:Wind资讯,工商银行贵金属业务部

图14:中国黄金股票指数

数据来源:Wind资讯,工商银行贵金属业务部

图15:金铜比和金银比

数据来源:Wind资讯,工商银行贵金属业务部

图16:金油比和美国通胀预期

数据来源:Wind资讯,工商银行贵金属业务部

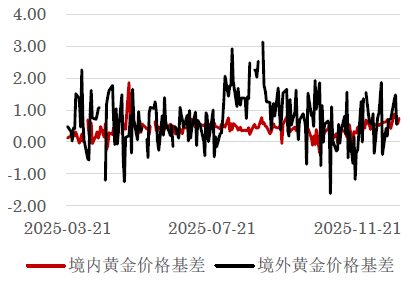

图17:境内外黄金价格基差

数据来源:Wind资讯,工商银行贵金属业务部

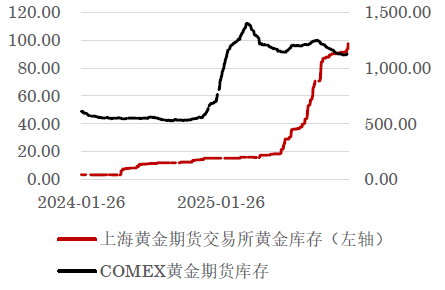

图18:境内外期货交易所黄金库存

数据来源:Wind资讯,工商银行贵金属业务部

表1:上周全球主要金融资产表现

数据来源:Wind资讯,工商银行贵金属业务部

表2:上周全球主要金融资产表现

数据来源:Wind资讯,工商银行贵金属业务部

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。