1260 亿中国镇痛市场拆解:NaV1.8、外周 KOR 成创新黄金靶点

全球镇痛药物行业正站在一个历史性的转折点之上。2026年,全球镇痛药物市场规模预计将达到542.9亿,中国市场规模突破1,260亿元人民币。

比规模数据更值得关注的是行业底层逻辑的深刻变革——在阿片类药物滥用危机持续发酵、全球人口老龄化加速推进、非阿片类创新药物密集获批的叠加作用下,镇痛药物行业正在经历一场从"阿片依赖"向"精准无成瘾镇痛"的系统性转型。

这场变革的紧迫性源于一组触目惊心的数字:全球约有1.5亿老年人受慢性疼痛困扰,50岁以上成年人的疼痛患病率高达43.21%;中国慢性疼痛患者超过3亿人,并以每年1,000万至2,000万人的速度增长。

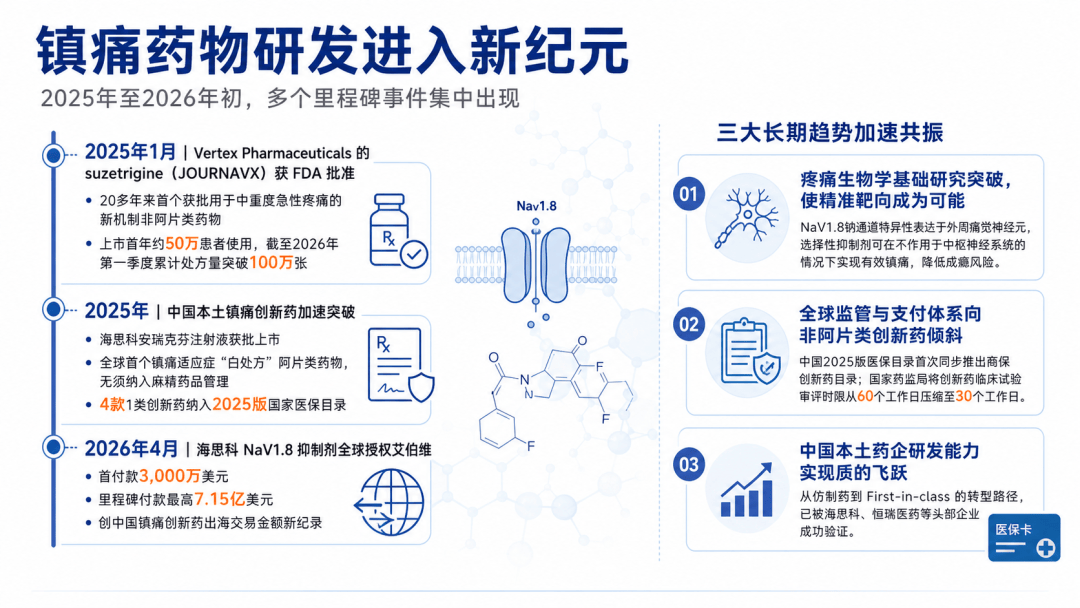

然而,已上市的疼痛药物中98%为仿制药,阿片类药物长期占据全球镇痛市场54%以上的份额(2025年),其成瘾性、呼吸抑制等严重不良反应已成为全球公共卫生危机。

美国DEA已连续第十年下调羟考酮生产配额,2026年降幅超过6%。这一刚性需求与供给结构错配之间的巨大缺口,正是镇痛药物行业未来五年最大的确定性增长逻辑。

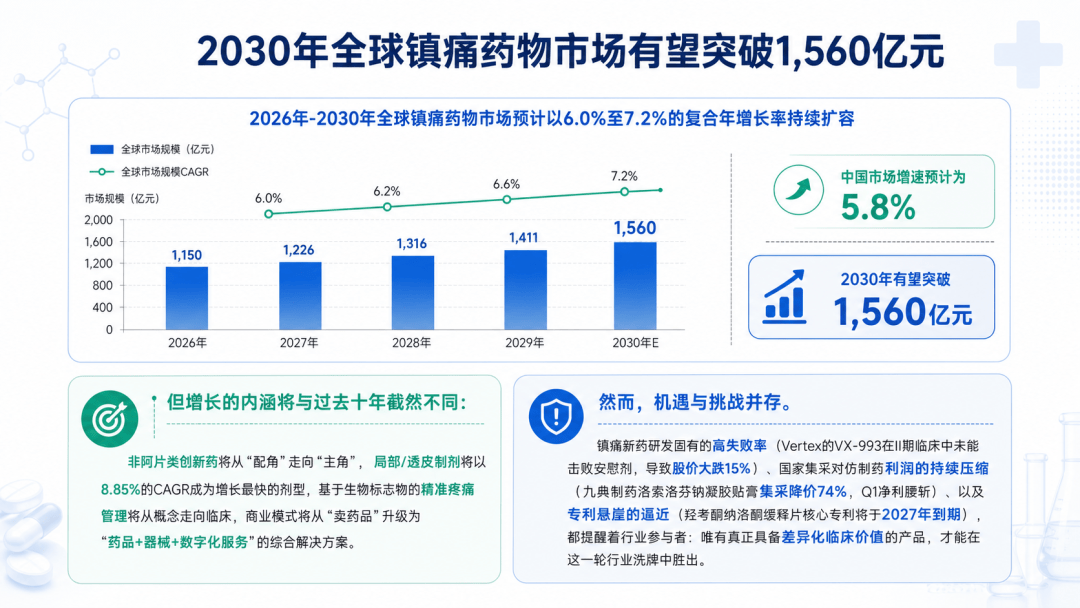

展望2026至2030年,全球镇痛药物市场预计将以6.0%至7.2% 的复合年增长率持续扩容,中国市场的增速预计为5.8%,2030年有望突破1,560亿元。

但增长的内涵将与过去十年截然不同:非阿片类创新药将从"配角"走向"主角",局部/透皮制剂将以8.85% 的CAGR成为增长最快的剂型,基于生物标志物的精准疼痛管理将从概念走向临床,商业模式将从"卖药品"升级为"药品+器械+数字化服务"的综合解决方案。

本报告正是在这一关键时点,试图为行业决策者、投资机构和研究人员提供一份兼具战略高度与颗粒度的事实基础。

报告基于对全球与中国镇痛药物市场的多源数据交叉验证、对590种在研疼痛管线的系统梳理、对2023-2026年关键并购与授权交易的深度解读,以及对医保、集采、审评审批等五大政策维度的前瞻性推演,力图回答三个核心问题:市场将向何处去?增长的真正驱动力是什么?企业和资本应如何在这一轮结构性变革中找准定位?

一审| 石宛佳

二审| 李芳晨

三审| 李静芝