九卦 | 半年超80家银行退出!银行线下网点退出数量也创新高!

来 源 | 九卦金融圈综合

7月2日,国家金融监管总局官网连续发布了7则银行解散的批复,这7家银行都是山东省内的村镇银行。半年内,正式退出的村镇银行数已超80家。

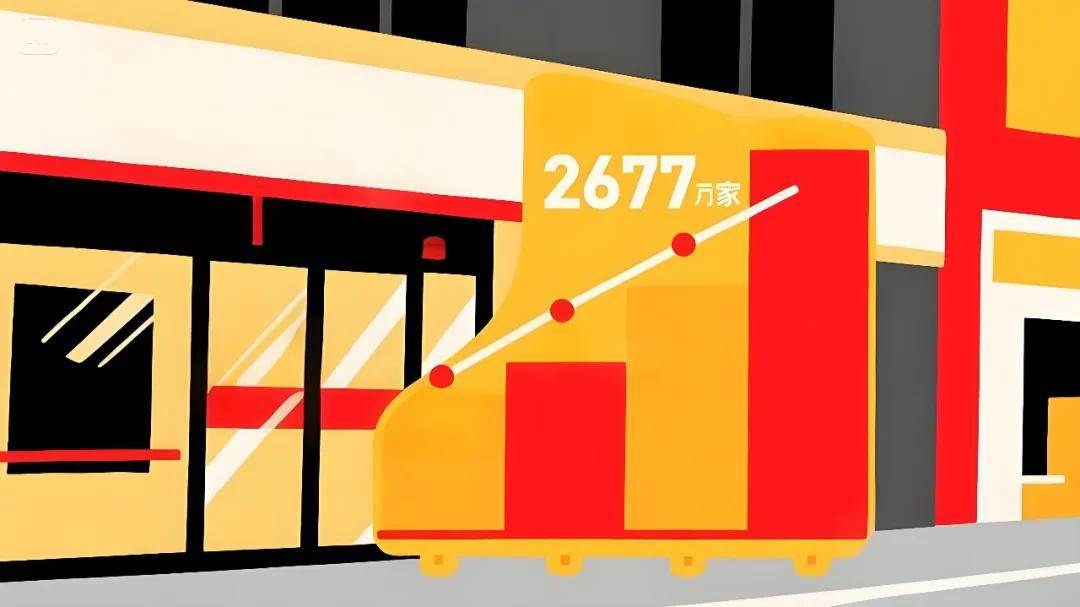

此外据报道,今年上半年约有2677家“商业银行”的线下网点获准退出,这一数字已经高于去年一整年的数据。

2025年下半年已经开始,未来银行业很可能迎来新一波小银行或网点退出潮。

“消失的银行网点”

国家金融监管总局官网“金融许可证信息”栏目列出的“商业银行”的“机构退出列表”的数据显示,2025年上半年(2025年1月1日——2025年6月30日),累计约有2677家商业银行的线下网点“关门停业”。

据报道,今年上半年“网点关停第一例”发生在1月2日——位于河南省三门峡市五原路西段商会大厦一楼的中原银行股份有限公司三门峡文博城支行(中原银行三门峡文博城支行)获准退出,其机构编码为B0615S341120010。

统计后发现,今年上半年获准退出的商业银行线下网点数量已经显著高于去年全年。

村镇银行大重组

据报道,2025年,我国村镇银行改革化险进程明显加速,数量瘦身现象越发显著。

青岛农商银行、苏州银行、广州农商银行等多家中小银行披露召开股东大会,审议推进村镇银行吸收合并等工作的议案。

6月30日,江苏常熟农商银行召开2025年第二次临时股东大会,审议通过了吸收合并江苏如东融兴村镇银行并设立分支机构的议案。

同日,江苏常熟农商银行发布公告称,该行吸收合并江苏江宁上银村镇银行、宿迁宿城兴福村镇银行、江苏宝应锦程村镇银行已于6月26日获监管批复。近日,吸收合并后新设立的南京江宁支行、宿迁宿城支行、扬州宝应支行相继揭牌开业。

监管数据显示,截至上半年末,全国已有89家村镇银行完成吸收合并重组,这一数字已接近2024年全年94家的总量,并且远超2023年仅11家的水平。

在整合模式方面,“村改支”和“村改分”成为主要方式。具体而言,村镇银行通过被主发起行吸收合并,转变为支行或分行。从合并主体来看,城商行和农商行是主要参与者,而国有大行也逐渐加入这一行列。

比如,工商银行获批收购重庆璧山工银村镇银行,并设立中央大街支行,全面承接该村镇银行清产核资后的资产、负债、业务及员工。这是国有大行首个“村改支”案例。

在讨论国有大行是否会持续参与“村改支”时,有分析指出,未来大型银行参与村镇银行改革的案例可能较为有限。原因在于,在村镇银行改革化险进程中,监管部门一直强调主发起行的主体责任。而大型银行设立的村镇银行数量占比相对较少,目前绝大多数村镇银行的主发起行是城商行或农商行。

除了吸收合并,股权增持也成为村镇银行主发起行强化责任落实的重要方式。2025年上半年,多家村镇银行的主发起行通过增持股权,进一步提升了对村镇银行的持股比例,其中多起增持完成后实现了全资控股。例如,廊坊银行通过受让自然人股东的股份,将其对滦平盛阳村镇银行的持股比例从43.74%提升至100%。

“倒逼下”的改革加速

当前村镇银行加速整合的背后,是政策驱动与自身风险倒逼的双重因素作用。

从村镇银行自身情况来看,其面临诸多风险和挑战。央行发布的《中国金融稳定报告(2024)》指出,部分农村中小金融机构存在一定风险隐患。从多家机构披露的数据来看,村镇银行的不良贷款率呈现上升趋势。与此同时,大型银行普惠金融业务的下沉,加剧了市场竞争,进一步挤压了村镇银行的生存空间。

从政策层面来看,国家金融监督管理总局将“加快推进中小金融机构改革化险”作为2025年的重点监管任务,明确聚焦于减量提质与风险出清,通过兼并重组等方式压降机构数量。2025年政府工作报告强调,按照市场化、法治化原则,统筹推进地方中小金融机构的风险处置与转型发展。此外,中央一号文件进一步明确要求,坚持农村中小银行支农支小的定位,实施“一省一策”加快农信社改革,稳妥有序推进村镇银行改革重组。

今年1月,中共中央、国务院印发《乡村全面振兴规划(2024—2027年)》,其中要求,加强农村中小金融机构支农支小定位,加快农村信用社改革化险,推动村镇银行结构性重组。

村镇银行的加速整合和改革化险,将带来风险化解与服务质量提升的双重积极效应。通过吸收合并,村镇银行的不良资产被纳入资本实力更强的母行风控体系,治理缺陷得以根治,运营成本降低,资源协同效应显现。同时,合并重组后的银行可以扩大业务范围,推出更多元化的金融产品,更好地满足农村地区不同客户群体的需求。

在推动村镇银行减量提质方面,银行业除了继续采用“村改支”“村改分”的方式吸收合并村镇银行外,还需要通过加强经验交流,特别是大型银行进行科技输出等支持村镇银行高质量发展,为县域经济发展提供高质量金融服务。

“消失”背后的提质之路

当前银行网点布局调整存在客观必然性,银行网点数量持续缩减已成为行业普遍趋势。

从需求端来看,我国人口总量增长已进入平台期,实体经济正处于转型升级阶段,这使得银行的客户规模和业务量都面临新的发展态势,与以往快速扩张时期形成明显差异。

从供给端来看,银行业"供给侧"结构性改革持续推进,促使线下网点加速整合。具体表现为大量村镇银行被兼并重组,同时部分重复设置的网点也被裁撤。需要补充说明的是,在优化网点布局过程中,部分大中型银行也在金融服务覆盖不足的区域新增设了服务网点。

另一个重要原因是,金融科技的迅猛发展使得大量传统银行业务实现了线上化迁移。如今贷款申请、资金划转等基础金融服务通过手机APP即可完成办理。"这客观上也会导致部分线下业务规模收缩。

《2024中国数字银行调查报告》指出,2024年个人手机银行用户使用比例达88%,成为金融服务主导渠道。同时,人工智能(AI)、大数据、云计算等技术在银行业的广泛应用,使得银行能够以更低成本、更高效率服务客户。

此外,出于提升经营效益的考虑,银行不得不对部分经营效益欠佳的网点进行优化整合。"

总之,在金融科技驱动下,银行网点的功能正从“业务办理中心”向“客户体验中心”转变。未来,银行网点不会完全消失,但数量将进一步精简,并更聚焦于高净值客户服务、复杂业务咨询和线下场景体验,而基础金融服务将全面由数字化渠道承接。

(据第一财经、财联社等)

相关新闻

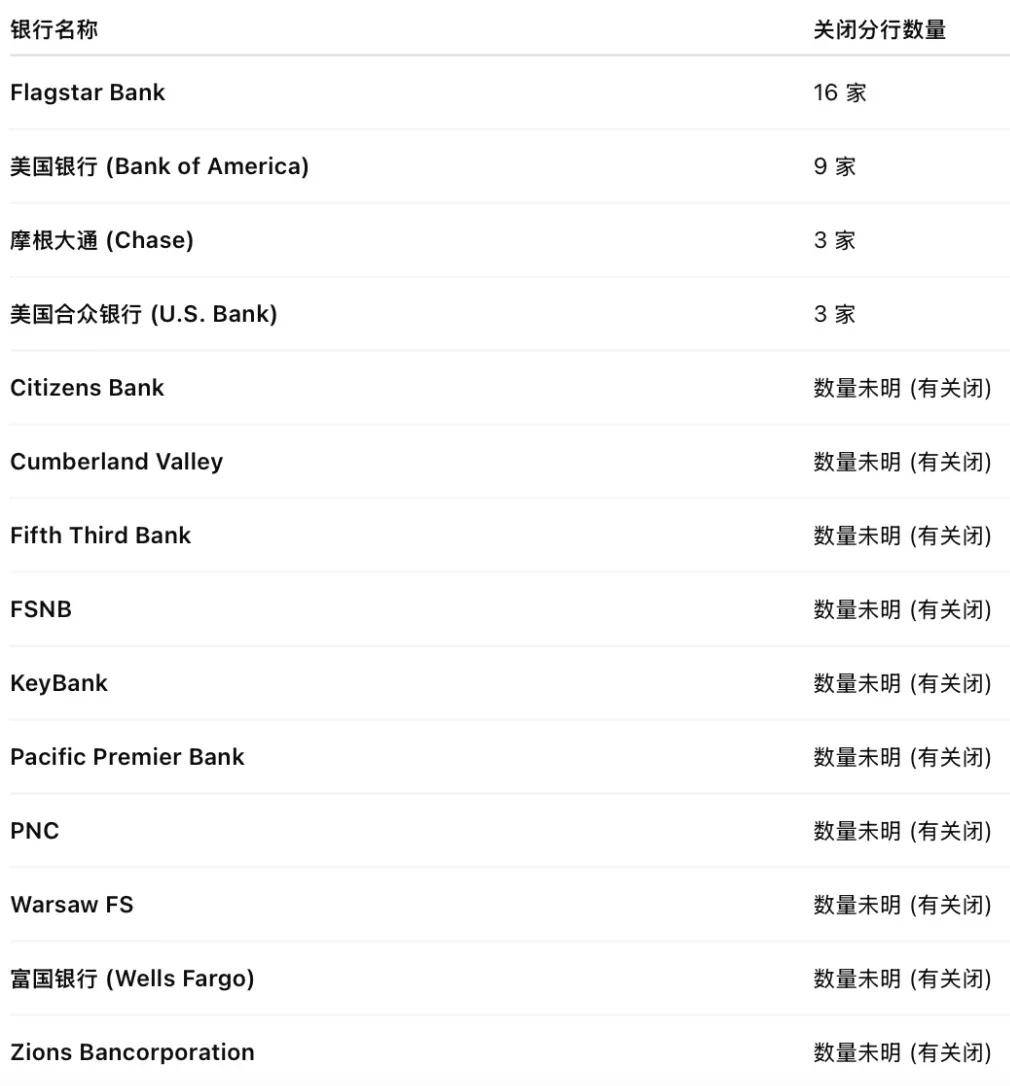

美国银行关门潮加剧!第一季度关闭272家分行!

2024年,全美银行共关闭了1043家分行。

2025年,这一趋势进一步加速,仅第一季度就有272家分行关闭。

今年4月,不到一个月的时间内就有 42 家地方分支机构申请关闭,导致数十个社区的服务减少。

Bankrate 首席财务分析师 Greg McBride 接受每日邮报采访时表示:“随着越来越多的交易转移到网上,行业整合是一个长期趋势,并且将持续下去。”

他解释说:“农村地区的消费者和小企业受到的影响最大,尤其是那些必须每天去银行存现金的企业主或缺乏可行交通工具的消费者。”

Self Financial 最近的一项研究显示,预计到今年年底,银行分支机构数量将进一步下降 4.11%。

不过,尽管数字化趋势明显,GoBankingRates的一项调查发现,还有45%的美国人更喜欢亲自去银行办事。

富国银行也发表了类似的声明:“虽然我们优化分行网络,但实体分行依然在服务客户中扮演重要角色,配合我们的App、官网和ATM机,一起满足社区的银行需求。”

专家通过分析,如果单纯根据2018年以来每年平均1,646家的净关闭数量,美国最后一家实体银行就会在2041年关闭。

(一亩三分地Warald)

下一篇:江阴银行:聘任郁晓芸为副行长