张明: 美元指数大概率步入较长下行期

如果未来几年美元指数整体处于波动下行的态势,那么人民币兑美元汇率走势可能处于稳中有升之势。这一情景有利于中国的跨境资本流动与人民币国际化,也有利于增强中国货币政策独立性

文|张明

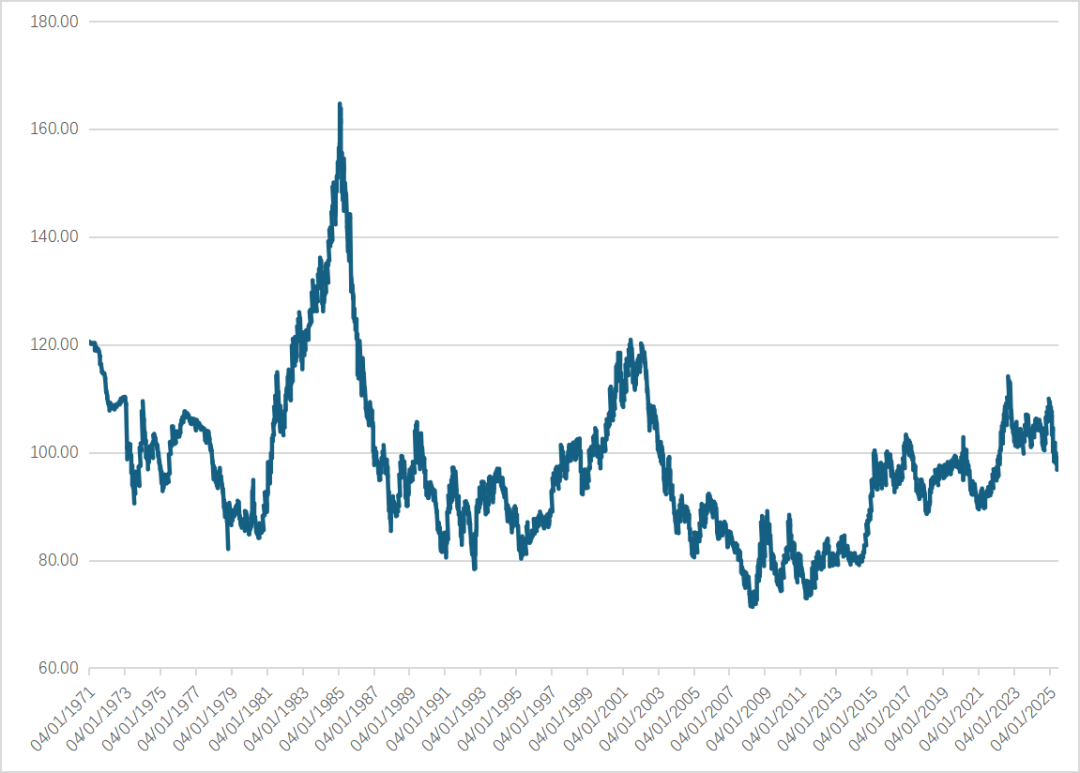

1971年至今,美元指数大致走出了三个先下降、后上升的长周期(图1)。

第一个周期的下降期为1971年初至1978年10月底,美元指数由120.5下降至82.1,降幅为31.9%;上升期为1978年10月底至1985年2月底,美元指数由82.1上升至164.7,升幅为100.6%。第二个周期的下降期为1985年2月底至1992年9月初,美元指数由164.7下降至78.3,降幅为52.5%;上升期为1992年9月初至2001年7月初,美元指数由78.3上升至120.9,升幅为54.4%。第三个周期的下降期为2001年7月初至2008年4月底,美元指数由120.9下降至71.3,降幅为41.0%;上升期为2008年4月底至2022年9月底,美元指数由71.3上升至114.1,升幅为60.0%。

图1 美元指数长期走势

数据来源:CEIC

2022年9月底至2025年6月底,美元指数已经由114.1下降至96.9,降幅为15.1%。考虑到上一轮美联储加息周期已经结束,且美联储从2024年9月起已经步入降息周期,笔者认为,我们基本上可以确定,从2022年9月底起至今,美元指数大概率已经步入新的一轮长周期,且美元指数的下行期可能持续较长时间,后续跌幅也会相当显著。

三个美元指数长周期分析

回顾1971年至今的三个完整的美元指数长周期,我们可以得到以下初步结论:

第一,三个周期的最高点与最低点均呈现逐渐下降趋势。例如,这三个周期的美元指数最高点分别为164.7、120.9与114.1,而这三个周期的美元指数最低点分别为82.1、78.3与71.3。由于美元指数是美元对其他主要发达国家货币的加权汇率指数,这三个周期美元指数最高点与最低点的持续下降,可能意味着美国经济相对于其他主要发达国家的基本面优势在逐渐削弱。

第二,三个周期的持续时间呈现逐渐拉长的特征,且主要是上升期在不断拉长。第一个周期的下行期接近8年,上升期大约6年半。第二个周期的下行期大约7年半,上升期约为9年。第三个周期的下行期约为7年,上升期则持续了14年半。可以看出,三个周期的下行期均在7年-8年左右,但上升期则由6年半延长至9年,进而延长至14年半。三个美元长周期下降—上升阶段的非对称性特征,可能意味着相对于其他发达经济体,美国经济的调整能力相对更强,因此美元指数呈现出“熊短牛长”的现象。

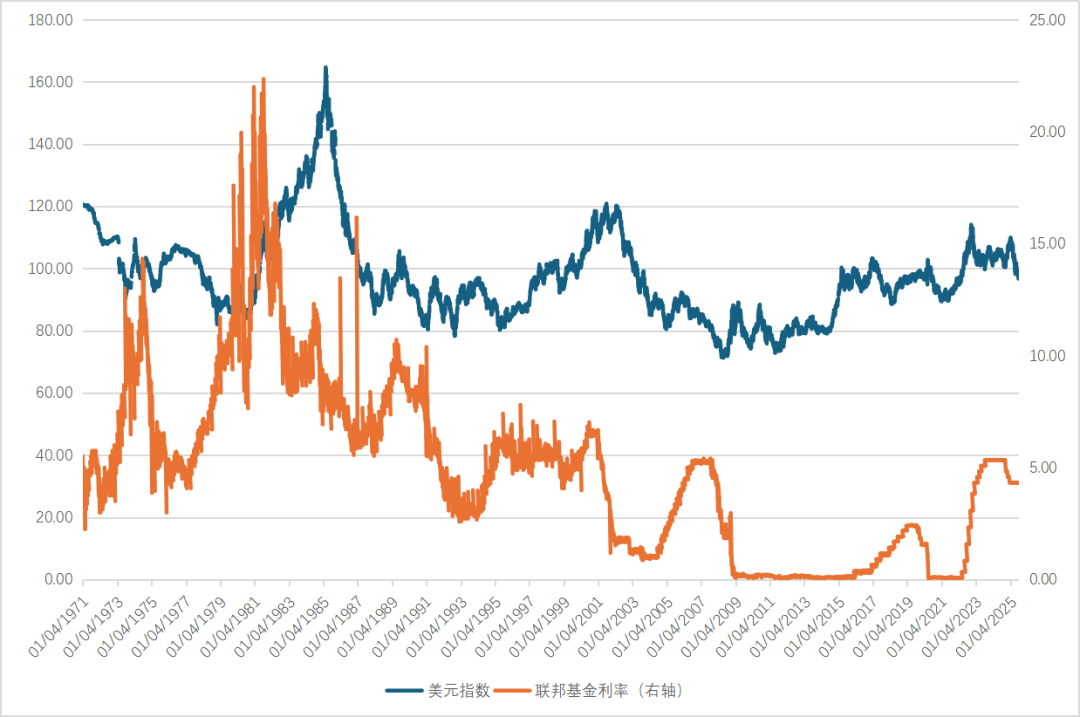

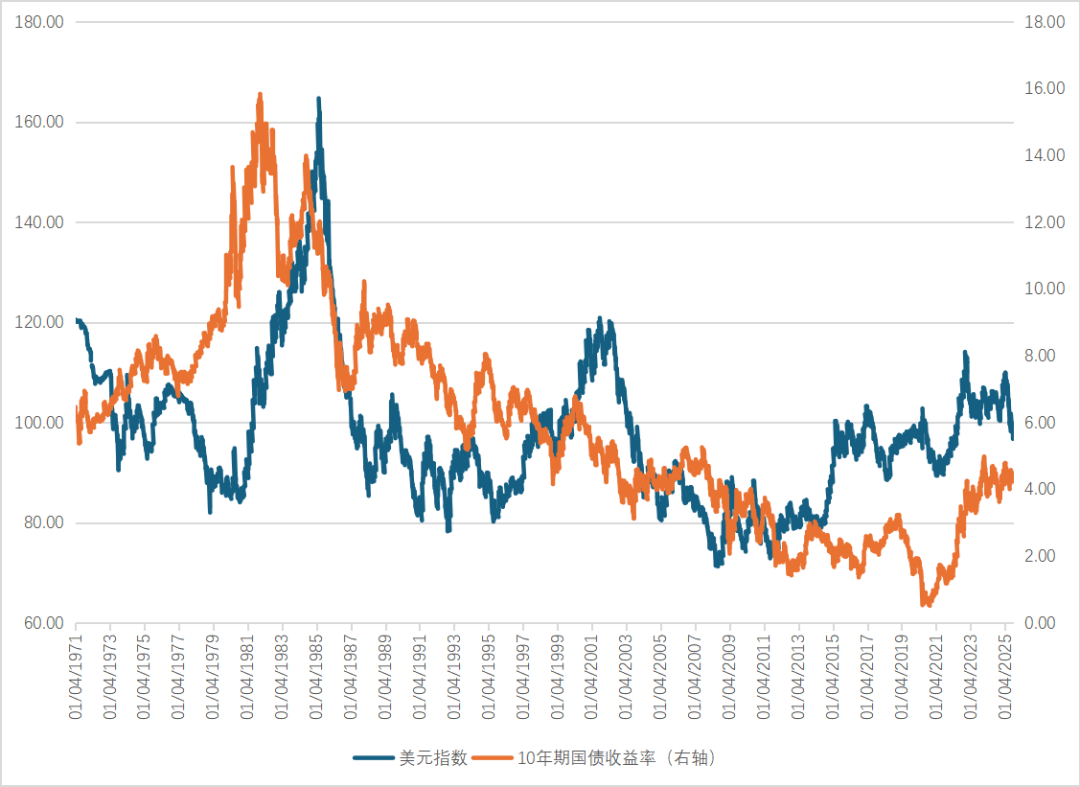

第三,从美元指数走势与美元长短期利率走势的相互关系来看,在前两个美元周期中,利率见顶均要早于美元指数见顶,而在第三个美元周期中,利率见顶要晚于美元指数见顶。这个现象无论对于联邦基金利率还是对于10年期美国国债利率而言都是如此。

笔者认为,上述现象可能意味着,在最近这个美元周期内,美元指数与美元利率之间的相关性似乎有所下降。这一现象在今年二季度表现得尤其明显:在今年二季度,联邦基金利率几乎没有变化,10年期美国国债收益率呈现先升后降、头尾相等态势,但美元指数却从104.2下降至96.9。从正常逻辑来看,美元利率上升通常会导致美元升值。今年二季度多次出现的美元股、债、汇三杀的局面,唯一可靠的解释是外国投资者在远离美元资产。

图2 美元指数与联邦基金利率走势

数据来源:CEIC

图3 美元指数与10年期美国国债收益率走势

数据来源:CEIC

未来美元指数走势判断

基于上述对美元指数长周期的特征事实分析,我们大致可以对未来的美元指数走势做出如下判断:

第一,美元指数在未来较长时间内大概率呈现波动中下行的趋势。如果历史将会再度重演的话,这个下行期迄今为止持续了1年左右,未来可能还会持续6年-7年时间。

第二,按照过去的逻辑推演,在未来这一轮美元指数的下行期中,美元指数的最低点可能会低于第三个周期的最低点71.3。但考虑到其他主要发达国家的基本面也各有各的问题,美元指数的最低点也可能难以低于80。

第三,未来美元指数走势与美元利率走势的相关性可能持续处于较低水平。

在2015年“811汇改”之后,人民币兑美元汇率走势与美元指数走势之间的相关性明显增强。如果未来几年美元指数整体处于波动中下行的态势,那么人民币兑美元汇率走势就可能处于稳中有升之势。这一情景无疑有利于中国的跨境资本流动与人民币国际化,也有利于增强中国货币政策的独立性。

作者为中国社会科学院世界经济与政治研究所副所长、国家全球战略智库研究员;编辑:王延春

责编 | 张生婷

题图 | 视觉中国