“提前兑付”3年定存?亿联银行:未对任何存款产品止付

有网友在社交平台称,吉林亿联银行股份有限公司(下称“亿联银行”)将提前兑付一款名为“3年专享款”的存款产品,其综合年利率高达4.2%。7月9日,记者向该行相关工作人员求证,对方表示,亿联银行目前没有对任何产品进行止付,“如果对产品有调整的话,我行会提前在亿联银行的公众号进行公告。”

上证报中国证券网讯(记者 徐潇潇)近日,有网友在社交平台称,吉林亿联银行股份有限公司(下称“亿联银行”)将提前兑付一款名为“3年专享款”的存款产品,其综合年利率高达4.2%。

7月9日,记者向该行相关工作人员求证,对方表示,亿联银行目前没有对任何产品进行止付,“如果对产品有调整的话,我行会提前在亿联银行的公众号进行公告。”

记者在查找该行官方APP时发现,当前主推定期存款产品只包括3个月、6个月、1年和2年定期存款。亿联银行客服表示,3年期和5年期定期存款产品已经售罄,暂时不再推出。

今年以来,亿联银行多次对存款利率进行调整,目前活期存款利率为0.1%,3个月、6个月、1年以及2年期定期存款利率不变,3年期和5年期的定期存款利率调整至2.1%,较上一次变动分别下降了0.2、0.1个百分点。

亿联银行官网显示,该行是四家获准在全国范围内开展线上存、贷款业务的互联网银行之一,也是东北首家民营银行,2017年5月由中发金控、吉林三快科技(美团)等7家民营企业在长春发起成立。以“数字银行”为定位,亿联银行依托大数据、人工智能、云计算等科技手段,建立了业界先进的分布式技术架构和智能风控系统,可以为客户提供7×24小时的安全、便捷的金融服务。

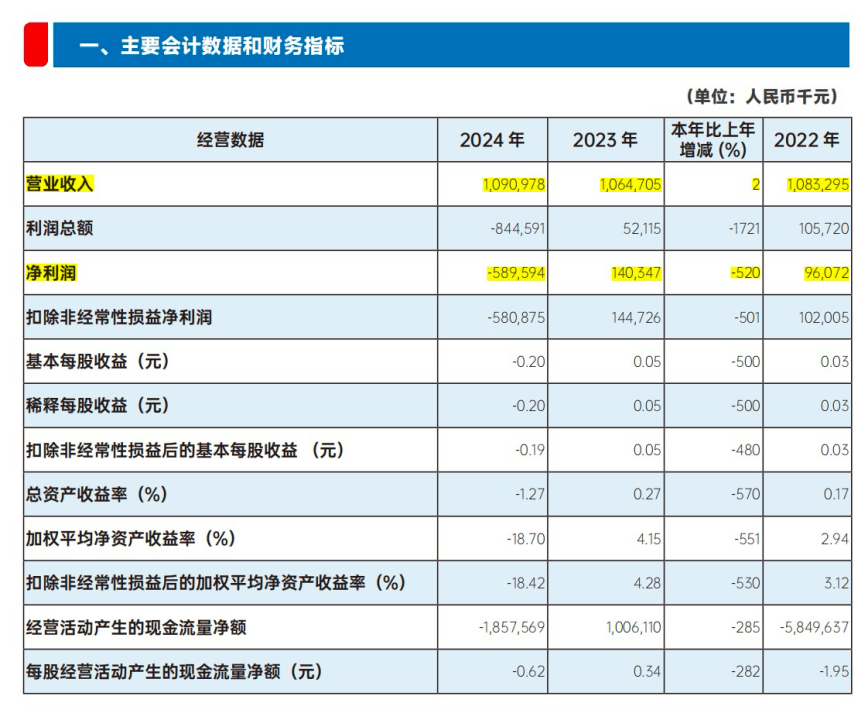

值得注意的是,根据该行2024年年报,2024年亿联银行实现营业收入10.91亿元,同比增长2%;净利润却亏损5.9亿元,同比减少520%,主要是因其进行了14.71亿元的资产减值损失。

资产规模方面,截至2024年末,亿联银行资产总额408.22亿元,其中各项贷款余额为243.45亿元,负债总额为379.66亿元。

资产质量有所下降,截至2024年末,不良贷款余额为6.74亿元,不良贷款率2.77%,较上年末增加了1.16个百分点。拨备覆盖率153.02%,较上年末下降17.51个百分点。

一名银行业分析师表示,近年来监管层对互联网存款的规范趋严,民营银行过去依赖的高息揽储策略已不可持续。在目前市场环境下,这种产品很难长期维持。存款利率持续下调是大势所趋,银行需优化负债结构,降低资金成本。

上述分析师建议,民营银行应从多方面着手改善经营状况:一方面要优化负债结构,降低资金成本;另一方面需强化大数据风控能力,严格控制信贷风险。在业务拓展上,应结合股东资源发展场景金融,如供应链金融、小微商户信贷等差异化业务,并积极拓展财富管理等中间收入。此外,要充分发挥互联网银行的科技优势,通过数字化手段降低运营成本。