原创 七宗违规!紫金银行领240万罚单,两时任部门总连带被罚

7月18日,中国人民银行江苏省分行发布了系列行政处罚信息。机构之家注意到,其中苏银罚决字〔2025〕18-20号涉及到江苏紫金农村商业银行股份有限公司(以下简称“紫金银行”,601860.SH)。

基础图表来源:中国人民银行网站。

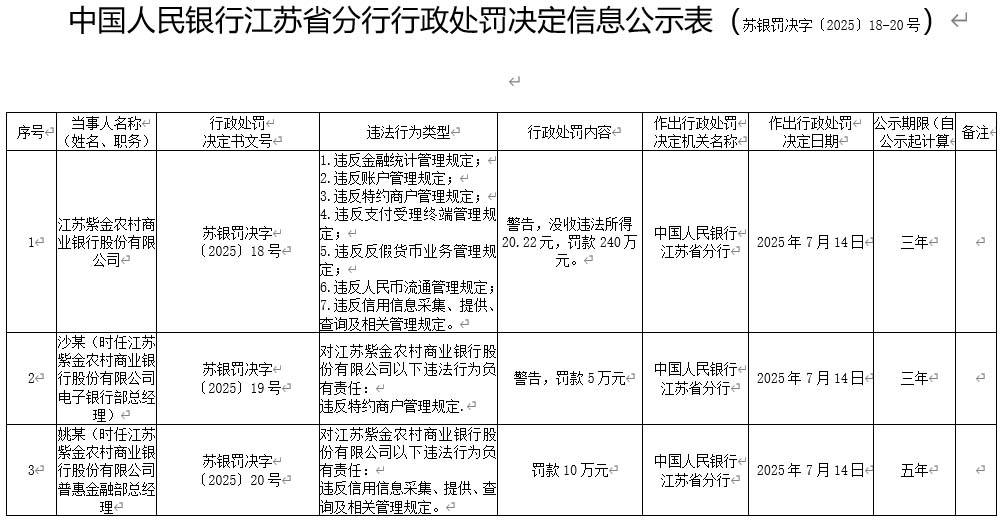

据信息公示表披露,该行因违反金融统计管理规定、违反账户管理规定等七个事项,被“警告,没收违法所得20.22元,罚款240万元”。同时,该行时任的电子银行部总经理沙某因“违反特约商户管理规定”而被“警告,罚款5万元”,时任的普惠金融部总经理姚某因“违反信用信息采集、提供、查询及相关管理规定”而被“罚款10万元”。

一段时期以来,为查漏补缺、严防业内的金融风险,监管部门加大了各类检查的力度。故而,本次对于紫金银行的行政处罚也应“一分为二”予以看待。既找到了该行以往在内控合规方面存在的问题,也给该行后续的内部整顿、优化经营治理指明了方向。

本次事项侧重零售普惠客户管理

公开资料显示,紫金银行成立于2011年3月、总部位于江苏省省会南京,是由原南京市区、江宁区、浦口区、六合区的4家信用联社合并组建成立,故而其业务重点区域位处于江苏省的省会南京市。历经多年的发展之后,紫金银行已于2019年1月3日正式在上海证券交易所挂牌上市。

据Wind口径的1季报数据显示,紫金银行期末总资产为2802.54亿元、同比增速7.13%,实现营业收入11.41亿元、同比下滑4.82%,归母净利润为4.22亿元、同比增长4.04%。

作为一家农商行,紫金银行在业务结构上相对更为“传统”。期末贷款总额1911.66亿元、总资产中占比68.21%,而同城的南京银行作为一家城商行、贷款在总资产中占比仅为48.68%。同时紫金银行作为农商行,其业务结构中自然也有相当规模的零售普惠业务,1季度末仅个人贷款就达到412.55亿元。

个人贷款、小微贷款及普惠金融,不但业务数据总量庞大,而且单笔金额小、涉及到更多的合规问题。

如对公企业客户的基本信息等均在网上有公开显示,而个人客户的信息更为隐私、包括采集查询等都需有严格的授权,此外还有支付管理、反洗钱、反假币管理等等。

本次紫金银行涉及的事项,具体包括违反金融统计管理规定、违反账户管理规定、违反特约商户管理规定、违反支付受理终端管理规定、违反支付受理终端管理规定、违反人民币流通管理规定和违反信用信息采集、提供、查询及相关管理规定。

基础图表来源:中国人民银行网站。

可见,本次暴露的问题主要是一些操作层面的隐患,而非涉及违规信贷等营销“动作”。在银行实际操作中,这些尽管都较为“琐碎”、但却极为考验员工的耐心、细致和知识储备。对此,一方面需要银行强化员工培训、提升其合规操作的意识和能力,另一方面需要在制度层面加以引导、强化奖惩和内部检查力度。

加强合规等内部治理,有助于效益提升

事实上,紫金银行尽管身为A股上市银行,但对比东南沿海的同业、其经营质效尚有优化提升空间。

根据1季度数据,该行净息差仅为1.23%、同比缩小0.3个百分点,而同城的南京银行为1.43%;不良贷款率1.24%、同比扩大0.08个百分点,南京银行为0.83%;拨备覆盖率202.52%、同比下滑50.21个百分点,南京银行为323.69%;资本充足率12.69%、也下滑1.13个百分点,南京银行为13.02%。

就42家A股上市行而论,1季度末该行的不良贷款率、排名第26位,拨备覆盖率排名第31位。

紫金银行在合规方面的管控,似乎在高管任职年限上也有所体现。

银行是经营风险的机构,这种风险既是外部的、市场的,也是内部的、管理的。特别是做为直接跟金钱接触的行业,一旦发生问题,其影响也往往更大、更直观。故而银行业特别是高管一般都有轮岗和回避制度,很多岗位亲属需要回避、重要岗位需要定期轮换,以免岗位人员长期固化的阴影、给暗箱操作留出空间。

特别是2019年12月,原国家银保监会已发布了《关于银行保险机构员工履职回避工作的指导意见》,其中“对关键人员实行业务回避和任职回避的双重管理”;并对关键人员和重要岗位员工作出了轮岗要求,“对于在业务运营、内控管理和风险防范等方面具有重要影响力的各级管理层成员、内设部门负责人和重点业务岗位员工,严格实行轮岗,轮岗期限原则上不得超过7年”。

基础图表来源:Wind。

但根据Wind口径的信息披露,该行副行长王清国、徐燕,均在2017年12月走马上任、至今已超出了7年的最高年限。而董事会秘书吴会则从2014年8月任职至今、甚至已超过了10年之久。

当然,各家银行各有其情况的特殊性,相信对于上述的一些问题紫金银行最高管理层应该也是心知肚明,或许待有合适的契机、一些问题的解决也会事半功倍。但本次人民银行开出240万元的大额罚单,还一并处罚了该行时任的电子银行部总经理沙某、时任的普惠金融部总经理姚某,至少紫金银行对于内控合规、尤其是零售普惠业务方向已需要及时优化治理了。