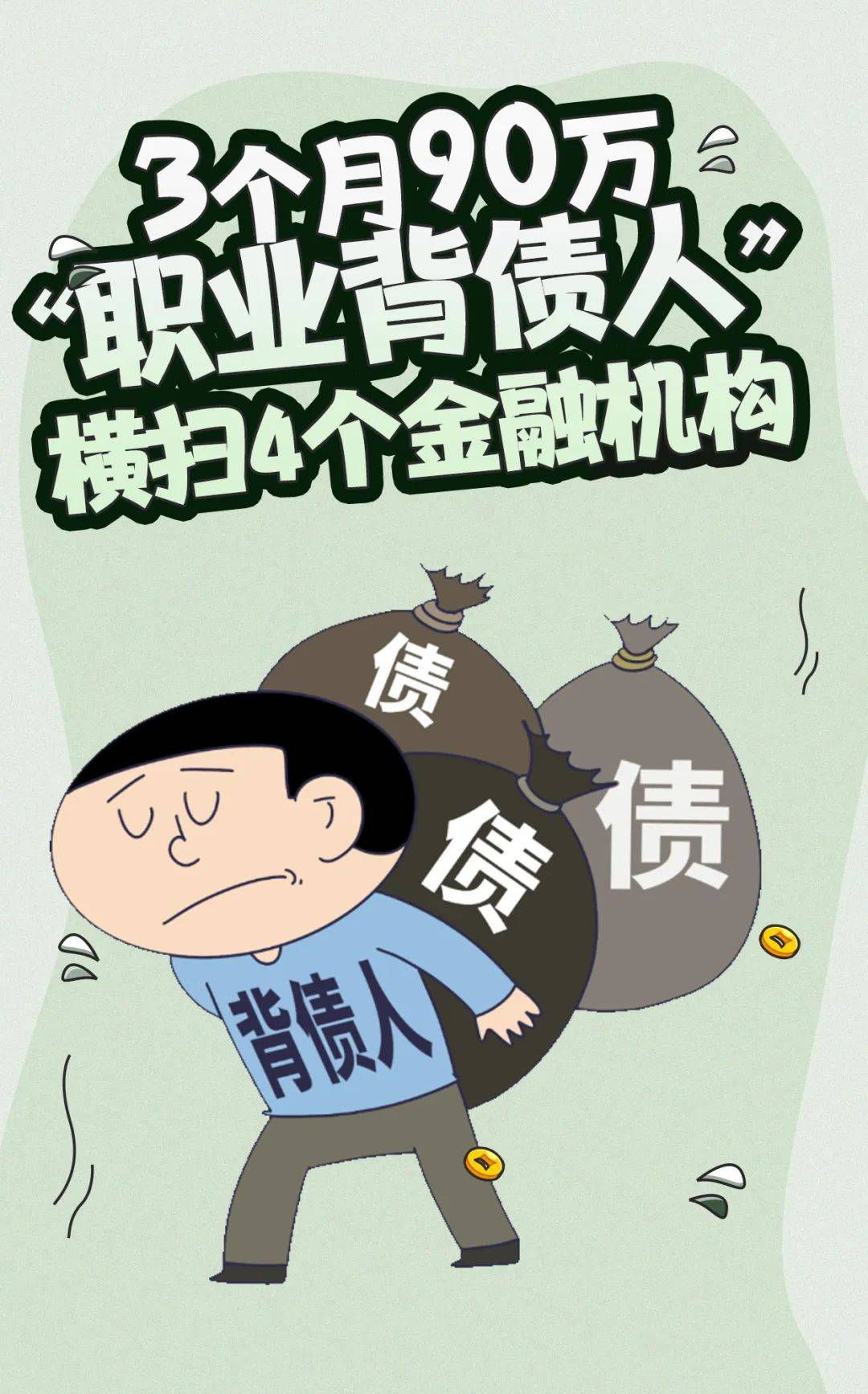

3个月,从4家银行骗了90万!法院判了

“本想骗银行的钱,没承想成了别人的垫脚石。”柯某某夫妇后悔地说道,他们口中的“垫脚石”,就是近年来悄然滋生的“职业背债人”。所谓“职业背债人”,就是有偿为他人承担大额债务的人。一种形式是“背坏账”,比如帮跑路的商家顶雷;而柯某某夫妇陷入的,则是另一种更常见的“包装贷”——被“包装公司”虚构资产状况,从银行骗取贷款后分赃。

背债之路

柯某某夫妇为何会走上这“背债”之路?“他们说签几个字就能拿钱,还不用管还债……”柯某某回忆道,这也是引路人许某某通过徐某知晓的话术。许某某与柯某某相熟,得知他经济窘迫,向柯某某抛出了“诱饵”:用征信良好的“白户”包装成老板贷款。钱到手后只需象征性还几期,剩下的不用管,还能分一笔“酬劳”。急需用钱的柯某某心动了,甚至拉上了妻子胡某,用她的“白户”身份参与。

短短三个月,在高某、韩某某、桑某某、魏某、陈某等人的操作下,柯某某夫妇成了诈骗团伙的“提线木偶”。他们先是虚构购车需求骗取了18.5万元车贷,车辆随即被同伙变卖;随后又伪造承包食堂的证明,从银行骗贷20万元;接着,用假营业执照接连在另外两家银行分别“套”出30万和20万贷款。每一次骗来的钱都被柯某某、陈某、许某迅速瓜分。

深挖细查

2024年12月,秭归县检察院受理了这起贷款诈骗案。作为“提线木偶”的柯某某夫妇是否具有非法占有的目的?先后参与的嫌疑人究竟是如何商议的?如何锁定每个人的角色定位?分别获利多少?如何做到罪责刑相适应?尤其是柯某某夫妇这样被诱骗参与的“背债人”,与其他组织和实施人员,责任显然不同。在案件研讨会上,大家聚焦关键问题进行深入分析。

针对这些疑问,检察机关两次将案件退回公安机关补充侦查,指明了关键方向。一方面“算清账”。重点查清每个嫌疑人的具体获利金额、异常资金流向,以及他们是否有真实还款意图及偿还少部分贷款的资金来源,最终明确犯罪嫌疑人的“非法占有目的”。另一方面“连上线”。引导侦查人员深入挖掘微信聊天记录、银行流水、通讯记录等电子证据,将骗贷过程中的联络、分工、资金分配等细节串联起来,形成完整的证据链。

分类处置

经过缜密的审查和引导侦查,9人“包装贷”团伙的角色分工、运作流程逐渐清晰。徐某、魏某为提议者,许某某担任中介,高某是联系人,具体实施者是陈某、韩某某、桑某某,而柯某某、胡某夫妻则是名义贷款的“背债人”。

“在这个过程中,只要满足虚构身份、伪造材料、无真实还款意愿这三项特征,任何参与其中的人,都需对全部诈骗金额承担法律责任。”在厘清嫌疑人的身份及获利数额后,该院贯彻宽严相济的刑事政策,对这起“全链条”贷款诈骗案中的嫌疑人进行了分类处理,根据他们在犯罪中的地位、主观恶性、实际获利等因素,于2025年5月26日对6名犯罪嫌疑人依法提起公诉。秭归县人民法院于2025年7月9日作出判决,许某某、柯某某、胡某、陈某、韩某某,桑某某6名犯罪嫌疑人均被判处有期徒刑以上的刑罚,并处罚金,另3名涉案人员被另案处理。

现实中,不法分子往往选择收入低急用钱、文化水平不高且征信良好的人员作为“职业背债人”。这看似天上掉馅饼的“捷径”,实则是精心编织的陷阱。柯某某夫妇为眼前的“快钱”付出了自由和信用的惨痛代价。信用作为现代社会最宝贵的无形资产,理应得以珍惜,对征信的滥用,不仅危害了整个社会的诚信体系,也让自己陷入泥沼。

来源丨湖北日报全媒记者胡声明

上一篇:长安银行被罚400万元

下一篇:工商银行取得文档管理方法相关专利