稠州银行三重考验:分行连领罚单、公司存款占比萎缩、贷款集中度逼近监管线

证券之星 赵子祥

近期,浙江稠州商业银行风波不断。继去年7月温州分行、上海分行先后因多项违规被罚165万元、1085万元后,2025年7月南京分行再领200万元罚单,内控合规问题持续暴露。

证券之星注意到,与此同时,该行经营承压态势显现,截至2024年末公司存款规模占比下降,业务转型面临挑战;风险指标亦亮起红灯,拨备覆盖率逐年下滑,贷款集中度风险抬头,多重压力下其稳健经营能力正受到市场关注。

罚单频现,合规经营存隐忧

7月29日,国家金融监督管理总局江苏监管局发布罚单,浙江稠州商业银行股份有限公司南京分行,因违规办理转贴现业务、办理无授信额度的同业业务、瞒报相关信息等,被罚款 200 万元;相关责任人也受到警告、罚款、禁止从事银行业工作等处罚。

通常来说,违规办理转贴现业务和无授信额度的同业业务,可能会导致银行资金面临较大的安全风险,同时也违反了同业业务的监管要求。瞒报相关信息则严重违反了信息披露的原则,破坏了市场的公平和透明。

值得一提的是,就在一年前的2024 年7月,稠州银行曾两次收到百万级罚单,暴露了其在经营管理中存在的诸多问题。

2024年7月3日,国家金融监督管理总局官网披露,浙江稠州商业银行温州分行因五项违法违规事实被罚款165万元,时任该分行行长助理郑巧弟被警告。这五项违法违规事实分别为贷款五级分类不审慎;为无实际生产经营异地借款人发放个人经营性贷款;违规变相与无资质的第三方机构合作开展融资担保业务;违规向公职人员发放个人经营性贷款;以月末发放月初收回方式虚增存贷款。

仅仅一周之后,7月10日,国家金融监督管理总局网站公布,浙江稠州商业银行股份有限公司上海分行因14项违法违规事实,被罚款合计1085万元。这些违法违规事实包括违规提供政府性融资;流动资金贷款违规用于固定资产投资;流动资金贷款贷后管理严重违反审慎经营规则;未按规定监测经营性物业贷款使用情况;个人贷款资金违规用于禁止性领域;个人消费贷款违规用于置换他行按揭贷款等。

近一年多时间里,稠州银行内控方面的罚单密集出现,且处罚金额多为百万级甚至千万级,不仅使稠州银行面临巨额的罚款支出,还对其声誉造成了严重的负面影响。同时,也反映出该行在内部控制、风险管理和合规文化建设等方面存在严重的问题,亟待加强和改进。

规模指标承压,风险指标亮红灯

除了罚单问题,稠州银行在业务发展和风险管控方面也面临着诸多挑战。

在业务方面,据浙江稠州商业银行股份有限公司2025年跟踪评级报告数据显示,截至2024年末,稠州银行公司存款规模达936.55亿元。然而,其占存款总额的比重却下降至34.78%。从期限结构深入剖析,定期公司存款占比在这一年出现了较为明显的变化,达到28.08%,与上一年相比,同比上升了4.91个百分点。自2024年起,稠州银行在公司贷款领域积极调整策略,大力加大政信类业务投放力度,这一举措取得了显著成效,公司贷款规模实现了较好的增长态势。

但在市场竞争愈发激烈的大环境下,加之国际形势对国际业务产生的诸多复杂影响,多重因素交织之下,稠州银行的公司存款规模遭遇了进一步下滑。这种业务发展的不平衡,无疑给该行的整体业务发展带来了不小的压力。

当前,稠州银行在公司银行业务方面正面临着转型的关键时期,转型压力亟待解决。同时,存贷款规模倒挂现象以及贷款结构调整所带来的连锁反应,正持续对全行营收形成压力。

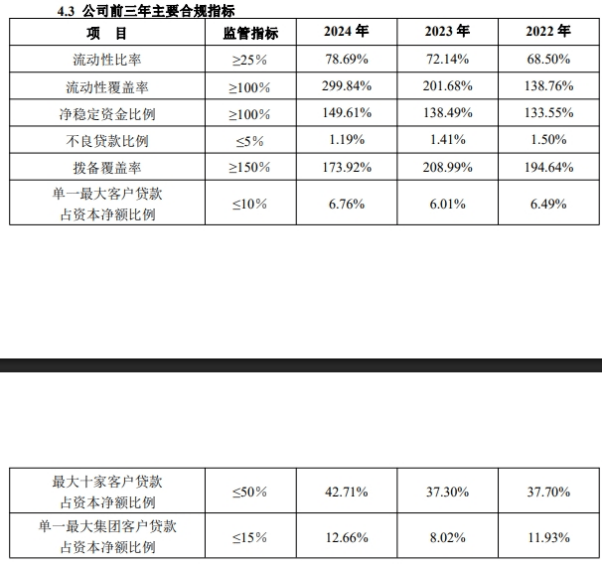

在风险管控方面,稠州银行2024年年报披露的2022-2024年主要合规指标显示,该行在拨备覆盖率、单一最大客户贷款占资本净额比例、最大十家客户贷款占资本净额比例以及单一最大集团客户贷款占资本净额比例等关键指标上表现欠佳,暴露出一定的风险隐患。

拨备覆盖率方面,监管要求不低于150%。稠州银行2022年为194.64%,2023年降至208.99%,2024年进一步下滑至173.92%,虽仍高于监管红线,但呈逐年下降趋势,反映出该行抵御风险的缓冲能力有所减弱。

拨备覆盖率是衡量商业银行贷款损失准备金计提是否充足的一个重要指标,其下降意味着银行在应对潜在贷款损失时的能力降低,一旦经济形势恶化或贷款质量下降,银行可能面临较大的损失。

单一最大客户贷款占资本净额比例,监管限制为不超过10%。2022年该行这一比例为6.49%,2023年微升至6.01%,2024年大幅攀升至6.76%,尽管未突破监管上限,但2024年的显著上升,意味着贷款集中度风险有所抬头。贷款过度集中于单一客户,一旦该客户出现经营困难或违约,将对银行的资产质量和盈利能力造成重大冲击。

此外,最大十家客户贷款占资本净额比例方面,监管要求不超过50%。稠州银行这一指标在2022年为37.70%,2023年增至37.30%,2024年大幅跃升至42.71%,逼近监管红线,显示出贷款在少数大客户中的集中程度不断加剧,一旦这些客户出现经营风险,可能对银行资产质量造成较大冲击。

单一最大集团客户贷款占资本净额比例,监管规定不超过15%。2022年为11.93%,2023年降至8.02%,2024年又反弹至12.66%,虽未违规,但波动较大,反映出该行在集团客户贷款管理上存在一定的不稳定性。集团客户往往涉及多个关联企业,其风险具有隐蔽性和传染性,一旦集团客户出现问题,可能会对银行造成连锁反应。

稠州银行近期面临的罚单、业务下滑和风险指标恶化等问题,不仅对其自身的经营发展带来了挑战,也引发了市场对其未来发展的担忧。作为一家区域性商业银行,稠州银行需要深刻反思自身在合规经营、业务发展和风险管控等方面存在的问题,加以改正,才能摆脱当前的困境,实现可持续发展,重新赢得市场的信任和认可。(本文首发证券之星,作者|赵子祥)