行业洗牌下的生存命题:传统中介模式的三大致命困局,银行企业信用贷款的五大核心价值重构

2025年,贷款中介行业正面临一场前所未有的变革浪潮。监管政策日益严格,技术不断迭代升级,市场需求也在持续升级,这些因素共同作用下,传统中介模式的生存空间正被不断挤压。

与此同时,国家政策明确要求银行机构加大向小微企业投放信用贷款的力度,一场以“合规化、专业化、数字化”为核心的行业转型已迫在眉睫。

在这样的大背景下,与银行深度合作的企业信用贷款产品,正成为中介机构突破当前困局、重塑自身竞争力的战略机遇。

一、行业洗牌下的生存命题:传统中介模式的三大致命困局

1. 合规风险激增

年末,诸如“拉高评估价续贷”“债务重组”等违规操作频繁出现。多家银行已公开声明与中介断绝合作关系,监管部门更是将“伪造资料”“诱导借新还旧”等行为归类为高风险业务。自2024年以来,已有超过10家银行因员工与中介勾结而受到处罚,其中最高单笔罚款金额高达170万元。

2. 利润空间压缩

金融机构的资金成本呈现下降趋势,同时平台之间的竞争愈发激烈,这使得中介的返佣比例持续降低。2024年,市场平均资金成本下降了100 - 200个基点,部分平台的利润空间被压缩至不足1%。与此同时,客户对于“0手续费”“低利率”的需求不断提升,传统依靠信息差来盈利的模式已难以持续。

3. 技术替代冲击

银行的线上化产品(例如建行的云税贷、邮储的小微易贷)已经实现了“全流程线上操作 + 最快1天放款”,客户自主申请的比例从2023年的35%飙升至2025年的62%。如果中介无法提供具有差异化的服务,那么将面临被技术所替代的严峻挑战。

二、破局之道:银行企业信用贷款的五大核心价值重构

(一)依托政策红利筑牢合规根基

国家发改委联合金融监管总局发布文件,明确提出要“增加小微企业信用贷款投放量”,湖北省等地更是创新性地采用“数据增信 + 财政补偿”机制,搭建起覆盖企业全生命周期的信用评估模型。与银行携手推出的信用贷款产品,与生俱来拥有合规性优势,能够轻松避开“伪造资料”“暴力催收”等8类高风险业务的雷区。

(二)实现产品竞争力的革新突破

1. 纯信用无抵押模式

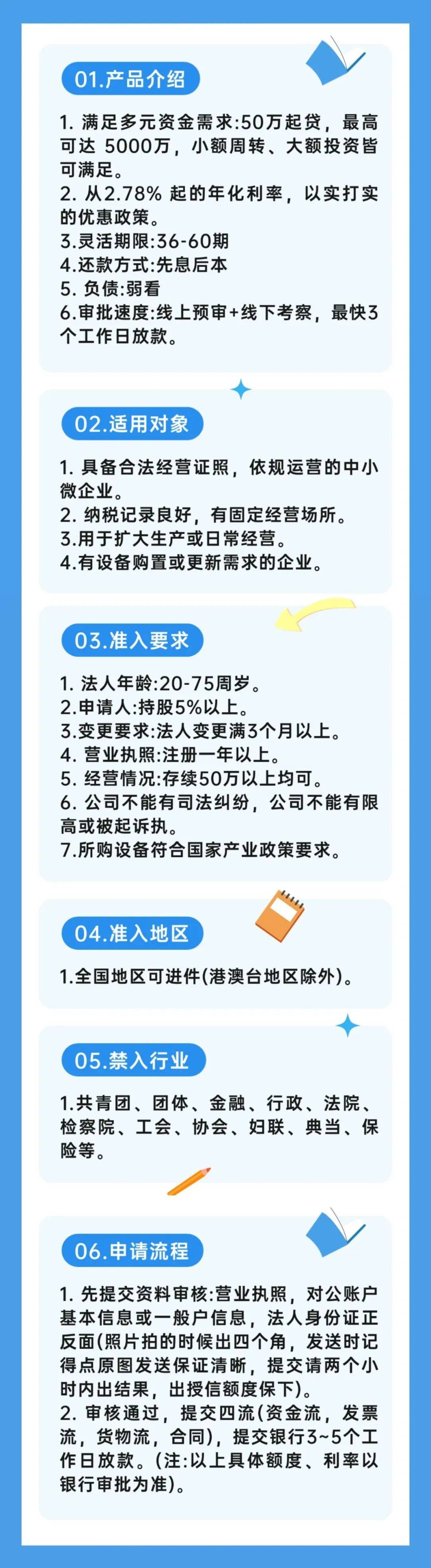

打破传统抵押贷款的束缚,凭借企业纳税、用电、海关数据等多维度信用评估,最高授信额度可达1000万元,为企业融资开辟全新路径。

2. 智能化审批流程

借助大数据风控模型,实现“材料线上预审 + 系统自动评分 + 3个工作日内放款”,审批效率较传统模式提升70%,大幅缩短企业融资等待时间。

3. 灵活用款机制

支持随借随还、循环使用,未用额度不计息,综合融资成本降低30%以上,切实减轻企业财务负担。

(三)推动中介价值的专业化转型

与传统“信息搬运工”角色截然不同,银行合作模式促使中介从“销售导向”向“服务赋能”转变:

1. 资质优化服务

协助企业完善财务报表、提升纳税信用等级,将贷款通过率从行业平均45%提升至82%,显著增强企业融资成功率。

2. 风险管控能力

依托“政银担”风险分担机制,将坏账率精准控制在1.5%以内,远低于行业5%的平均水平,为业务稳健发展筑牢防线。

3. 长期价值创造

绑定企业生命周期服务,通过“首贷 + 续贷 + 增值服务”模式,形成持续收益,单客LTV(生命周期价值)提升200%以上,实现中介与企业共赢发展。

三、合作共赢:开启中介生态的四大战略升级

(一)高价值客户精准匹配

银行开放白名单客户资源,中介可优先获取“专精特新”企业、高新技术企业等优质客群,单客平均贷款额度达500万元,较传统业务提升3倍。

(二)阶梯式收益体系

首单佣金:按实际放款金额的2.5%-3%结算,单百万级订单佣金超2.5万元。

持续分润:对存续期客户按年化0.5%收取服务费,形成长期稳定收益。

达标奖励:季度放款量超5000万元,额外奖励团队旅游及管理培训名额。

(三)全链路赋能支持

数字化工具包:提供CRM系统、电子签约、贷后管理等全流程SaaS工具,效率提升40%。

专业培训体系:每月举办“政策解读+案例复盘+风控实战”培训,认证中介可获得银行联合授牌。

品牌共建计划:联合发布行业报告、举办区域峰会,提升中介在B端市场的专业形象。

(四)风险共担机制

引入政府性融资担保机构,对信用贷款本金损失给予最高50%补偿,并设置5%风险警示率与8%补偿熔断率,确保银行与中介风险可控。

在行业变革的十字路口,选择与银行深度绑定的企业信用贷款产品,不仅是规避风险的明智之举,更是重塑中介价值的战略机遇。2025年,让我们携手构建“合规、高效、共生”的新生态,在万亿级企业信用贷款市场中,书写属于专业中介的时代篇章!