原创 A股:银行股的双重叙事:是时候重新审视投资逻辑了!

在股市里,银行股犹如一座神秘的双面雕像,一面描绘着利率下行的貌似通缩的景象,另一面则展现着稳定业绩与高回报率的光明未来。这两种截然不同的叙事逻辑不仅决定了投资者如何看待银行股的价值,也揭示了市场的复杂性和不可预测性。

叙事一:低迷下的估值挑战

像是进入了一个漫长的梅雨季,空气中弥漫着湿冷与低迷。企业不急着扩张了,老百姓也不急于买房买车了。贷款需求就像干涸的河床,几乎见了底。银行这座老宅虽然还在收租,但房租一降再降,因为没人愿意多付钱。

市场利率就像屋檐下的水滴,悄无声息地一路下行。利润空间被越压越薄,银行的盈利能力也开始打折扣。尽管账面净资产还在慢慢增长,就像老宅年年修缮,砖瓦添新,但估值却被市场不断打折。

投资者看着这一切,心里直打鼓:未来会不会更糟?如果经济继续疲软,这座老宅还能不能维持体面的生活?于是他们开始抛售手里的份额,银行股的股价在长时间里原地踏步,像是一艘没有风帆的船,漂在水面不动,既不前行,也不下沉。

这种情况下,市场的态度变得越来越冷淡,仿佛在说:“你是个好房子,但现在不是住进来的好时候。”

叙事二:稳定的业绩与被低估的价值

就像金矿的主人,每年稳稳当当地挖出金子。尽管外表看起来老旧、沉闷,像是一个不善言辞的老会计,但他们的账本上写着实实在在的成绩单:持续稳定的盈利、高于行业平均水平的ROE(股本回报率)、慷慨的分红比例……这些,都是藏在报表里的黄金。

特别是那些经营优秀、风控得当的大银行,它们就像是经验老到的矿主,懂得如何在风雨中守住金库,还能每年给股东分一杯羹。有些银行的ROE稳定在13%以上,这意味着如果你以合理的价格买入,长期来看,你的年化收益可能远超这个数字。

但神奇的是,市场对它们的态度却像是在打折甩卖。股价长期低于净资产,也就是我们常说的“破净”。换句话说,市场上有人愿意以每块砖一毛钱的价格,把整座金矿卖掉,而你知道,这矿底下可是有真金白银在流动的。

于是,聪明的投资者开始悄悄进场。他们不是赌徒,也不是追涨杀跌的投机者,而是拿着算盘、拎着灯,一步一步走进矿洞的人。他们知道,这座矿迟早会被重新估价,等到那一天,金价一涨,通道一开,所有人都会后悔当初没早点进来。

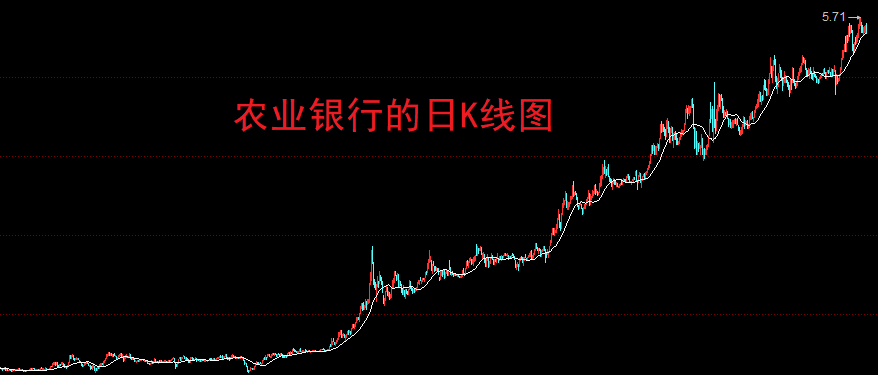

就像2023年后农行的表现那样,沉寂多年的银行股突然迎来一波上涨潮,两年翻倍。这不是偶然,而是价值回归的必然。它告诉我们,当便宜的东西终于被市场意识到“太便宜了”,那么接下来的故事就很简单了:估值修复,股价起飞。

在这两种看似对立的叙事之间,市场就像一个患有躁郁症的个体,时而悲观到极点,给银行股压上沉重的估值;时而又乐观起来,推动股价飙升。对于投资者来说,深入研究市场趋势固然重要,但过度关注市场的短期波动,很容易让自己陷入情绪的漩涡,影响长期投资决策。

不仅仅是银行股,A股整体也面临着类似的双重叙事。一方面,企业盈利能力的普遍下降,行情理应下跌。另一方面,随着市场利率的下行,居民和企业的巨额存款正四处寻找高收益的投资机会,这无疑增加了股市的吸引力。那么,到底哪一种逻辑会占据主导地位呢?

风险提示:文中的看法仅供交流,不构成你的投资建议。投资有风险,入市需谨慎!谢谢点赞、转发与收藏,祝您收益长虹!