原创 城商行特色信用卡全生命周期管理体系

1.银行信用卡业务面临哪些发展难题?

2.城商行如何利用AI提升信用卡业务风控管理能力?

3.银行如何更好地平衡信用卡业务风险与收益,以提升银行区域竞争力?

随着2025年3月《提振消费专项行动方案》的发布,国家进一步加大对经济内循环的支持力度。信用卡等消费金融产品作为刺激消费需求的重要工具,其地位日益凸显。城商行凭借对本地市场的深入了解和服务优势,逐步成为信用卡市场的重要力量。但当前市场步入存量竞争阶段,叠加经济与行业格局变化,信用卡业务呈现出市场存量竞争加剧、年轻与细分客群挖掘深化、风控与不良压力并存等特征。在政策机遇与竞争挑战下,城商行需以本土化场景为支点,深化客群运营与风控,以巩固优势、实现高质量发展,通过“场景化风控+信贷支持+数字化服务+政策协同”激活区域性消费市场。

01. AI智能信用卡生命周期风控管理体系

在金融业务竞争中,银行构建风控体系需平衡风险与收益。城商行资源、认可度弱于股份制银行,更需借AI实现精细化风控,通过精准策略抢占市场。

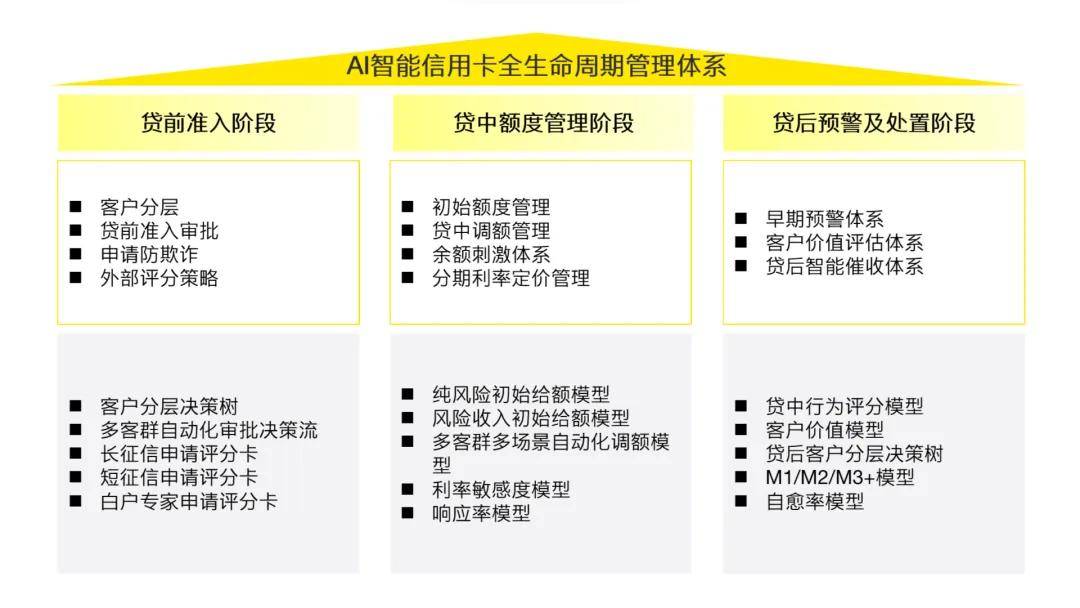

针对信用卡业务中客户准入不精准、额度管理不合理、贷后风险难控制等问题,安永[1]团队可提供多客群精细化准入体系、智能额度管理体系以及贷后预警及贷后处置体系等方案,协助银行提升贷款审批的精确度。

■ 在贷前准入阶段,该管理体系将指导银行根据现状识别不同特点的客群,进行客户分层,并采取对应的风控策略,实现精细化审批。客户分层依赖于客户分层决策树,结合个人标签信息划分客群,依托多客群自动化审批决策流,搭配长征信、短征信、白户专家三种申请评分卡,解决准入标准不合理、模型失真问题,更好地平衡客群预期不良率与收益率。

■ 在贷中额度管理阶段,该管理体系将借助AI分析模型识别并评估客户的风险、盈利价值和活跃度,借助多客群多场景的自动化调额模型、利率敏感度模型等开展贷中调额管理,以帮助银行更好地控制风险。

■ 在贷后预警及处置阶段,该管理体系将帮助银行依据贷中行为评分模型、风险事件预警等机制制定预警方案,周期性地采取管制措施,避免客户风险恶化。而在贷后处置的不同阶段,银行能通过催收模型识别不同客群的还款意愿并搭配不同的催收手段,防范潜在损失、解决违约拖欠,同步跟进客户的信用记录与财务状况。

02. 城商行特色信用卡管理

城商行在信用卡业务推进中,受市场环境、运营模式等影响,面临以下痛点。而通过引入AI智能信用卡全生命周期管理体系,城商行面临的问题可逐一改善,实现业务优化与价值提升,具体如下:

痛点一:贷前准入策略单一,准入门槛过于严苛,导致潜客流失

城商行信用卡的准入策略在优化前,一般未按照客群特点进行差异化设计,导致优质客群流失。整体不良率虽然低于行业平均水平,但长此以往,规模和盈利水平将丧失上升空间。

对策:

通过客户分层决策树和自动化审批流实现多维分层,搭配差异化准入标准及多类申请评分卡,精准识别高价值客户、低风险客户和高风险客户。在客户分层基础上,搭配不同门槛的准入策略,实现精细化管理和针对性提升。

痛点二:缺乏贷中额度调额机制,难以实现存量客群的差异化管理

城商行信用卡一般并未建成由银行端发起主动调额的机制。部分优质、活跃客户需要进行主动申请才能进行额度提升。

对策:

依托自动化调额模型,打破客户主动申请调额模式。定期通过贷中行为评分模型评估客户的盈利能力、活跃度和风险水平,实现差异化调额。在保障风险水平的情况下,实现卡片收益及交易量的增长。

痛点三:贷后催收低效且成本高

城商行信用卡一般在前期仅按照逾期阶段搭配催收手段,对催收的成本和效率有强烈的优化需求。

对策:

借助贷后分层决策树及相关模型,区分客户还款意愿高低。对高意愿客户轻度催收,对低意愿客户重点攻坚,提升贷后处理效率,降低成本。

AI智能信用卡全生命周期管理的精细化运营模型可以帮助城商行提升信用卡业务贷前、贷中、贷后的管理水平,以“技术驱动+精准运营”提升业务竞争力,激活客户价值与市场潜力,是信用卡业务高质量发展的重要实践。

在当前金融业务竞争加剧下,城商行信用卡业务借助AI构建全生命周期管理体系是重要发展举措。多客群精细化准入体系通过剖析客群、精准施策来提升收益与风控能力;智能额度管理体系通过平衡风险与收益来优化客户体验;贷后预警处置体系通过实时监测实现降损保资。随着AI技术进阶,未来城商行可借助AI实现深度客户洞察,优化产品服务,满足多元需求;还能强化风控、提效决策,在竞争中突围,实现可持续发展。

注:[1]. 安永(中国)企业咨询有限公司

本文是为提供一般信息的用途所撰写,并非旨在成为可依赖的会计、税务、法律或其他专业意见。请向您的顾问获取具体意见。