美国银行与摩根大通预计:美联储本月就停止缩表

摩根大通和美国银行的策略师们最新预计,美联储将于本月停止缩减6.6万亿美元的资产负债表,结束这一旨在从金融市场回收流动性的过程。

上述两家华尔街大行均将美联储结束“量化紧缩”(QT)的时间预测提前,理由是近期美元融资市场借贷成本上升。此前他们预计,美联储逐步抛售美国国债和抵押贷款支持证券(MBS)的这一自2022年6月开始的缩表操作,将于今年12月或明年年初结束。

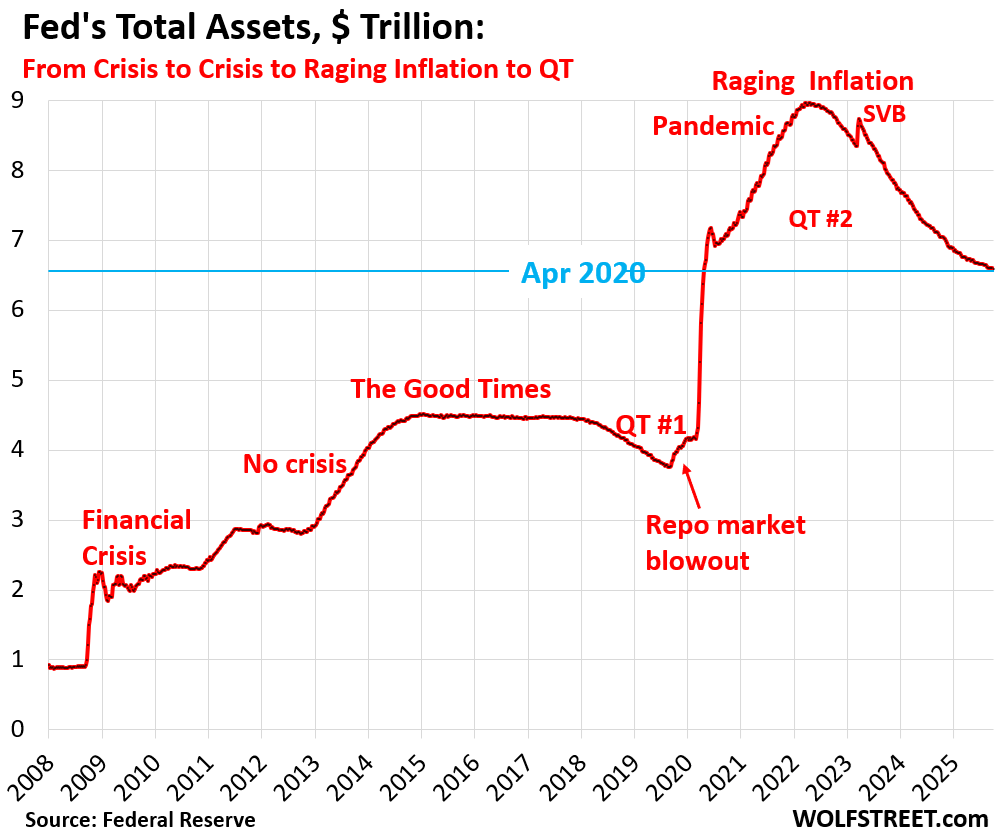

目前,美联储的资产负债表已经从峰值下降了2.38万亿美元,截至今年9月底为6.59万亿美元。

美联储官员们预计将在下周于华盛顿召开的FOMC会议上讨论资产负债表的走向。市场普遍认为,美联储的政策利率有望下调至3.75%–4%,但华尔街对决策者何时正式结束量化紧缩仍存在分歧。

包括道明证券(TD Securities)和 Wrightson ICAP在内的一些机构已将预期提前至10月,而巴克莱银行和高盛集团则预计会在稍晚时间结束。

本月早些时候,美联储主席鲍威尔在讲话中表示,当银行体系准备金略高于决策者认为“充裕”的水平时,即足以防止市场动荡的最低要求,美联储的资产负债表缩减将会停止。鲍威尔同时发出迄今最强烈信号,称美联储可能在未来几个月内接近这一点。

美国银行策略师Mark Cabana和Katie Craig在周四的一份报告中写道:“当前或更高水平的货币市场利率应向美联储发出信号,表明准备金已不再充裕。”他们指出,回购利率上升以及融资压力加剧,表明金融体系正在接近准备金短缺状态。

银行系统的储备金连续下降,再次跌破 3 万亿美元的关键水平,再次印证了流动性形势的严峻。

摩根大通由Teresa Ho带领的策略团队表示,本周的融资环境促使他们将预期调整到更早的时候。策略师们在周三晚间的一份报告中写道,随着美联储逆回购工具(RRP)余额不断下降,市场运作出现了更多摩擦。鉴于本周资金状况趋紧,美联储可能在下周的10月FOMC会议上结束量化紧缩。

摩根大通目前预期,除了在10月的会议上结束缩表,美联储还将立即启动临时公开市场操作,尤其是旨在缓解结算日、加拿大财年末及其他时段的资金压力。

摩根大通预计,美联储将于2026年第一季度初启动国库券储备金管理购买,准备金与名义GDP比率仍高于2019年9月的水平,而资金市场的紧张程度还没达到当时的程度。

摩根大通列举了市场资金吃紧的证据:按理说,这个时期通常会因为政府支持企业(GSE)把现金投入回购市场,而让回购利率承压下行,但现在的情况恰恰相反。

支持美联储终止量化紧缩的另一依据是:2019年9月回购市场动荡揭示出,美联储对联邦基金利率及“货币市场基金体系”波动性的容忍度已显著降低。“重蹈覆辙可能引发严重后果,尤其考虑到过去十年美联储屡次越权干预的批评声浪,其应专注于核心使命 —— 制定货币政策以实现充分就业与物价稳定。”