持牌消金:贷款综合融资成本不超过20%,还能盈利吗?|附表

从上周五起,关于消费金融公司贷款年化利率不能超过20%的讨论变得越来越多。

原本市场还在讨论,这个利率要求是所有资产加权平均利率,还是对客上限利率……

就在刚刚,有从业者告诉「一只互金鹅」——

某地区今日指导辖区内的几家持牌消费金融公司:

2025年12月20日起,新增贷款产品综合融资成本不超过20%;2026年3月末,所有存量业务平均利率不超过20%;

担保兜底类规模不超过25%。

此前《消费金融公司管理办法》是要求“担保增信贷款余额不得超过全部贷款余额的50%”。

以及,消金公司所有ABS、金融债暂停发行,已获批但未发行的,也暂停……

互金市场人士多认为,如果要求消费金融公司对客利率上限只能是20%,恐怕多家利润只能转为负数。

如果是消费金融公司整体的资产加权平均利率达到20%即可,其实各家仍然存在一定的生存空间。

毕竟,消费金融公司业务主要分为三类:一、自营;二、助贷;(1)固收、(2)分润;三、联合贷。

固收类助贷,一般与市场上互金助贷平台合作,比如主流的有互金上市公司,以及一些非主流的……这些平台的产品在此前多利率达到36%。

分润模式的助贷,一般是与头部如蚂蚁、字节等巨头系的贷款产品合作,这几家的产品利率在年化利率24%以内。

如果是消费金融公司自营的贷款,多是极为合规的18%以内。

联合贷通常与头部的民营银行如微众银行以及头部的消费金融公司如蚂蚁消费金融合作,持牌和持牌的联合贷,对客年化利率在18%较多。

一般来说,各家机构会根据自身风险、利润以及监管合规要求等,适当分配自己的资产。

比如,一家消费金融公司自营+分润模式助贷+联合贷占比70%,这部分平均利率18%,固收助贷只占5%,但平均利率30%,如此也能达到加权平均15%左右。

现实问题是,有小部分消费金融公司的自营资产占比可能不到10%。

如今,确定的消息是,新增贷款产品综合融资成本不超过20%……那些依靠助贷而活的消费金融公司,还能如何配置自己的资产呢?

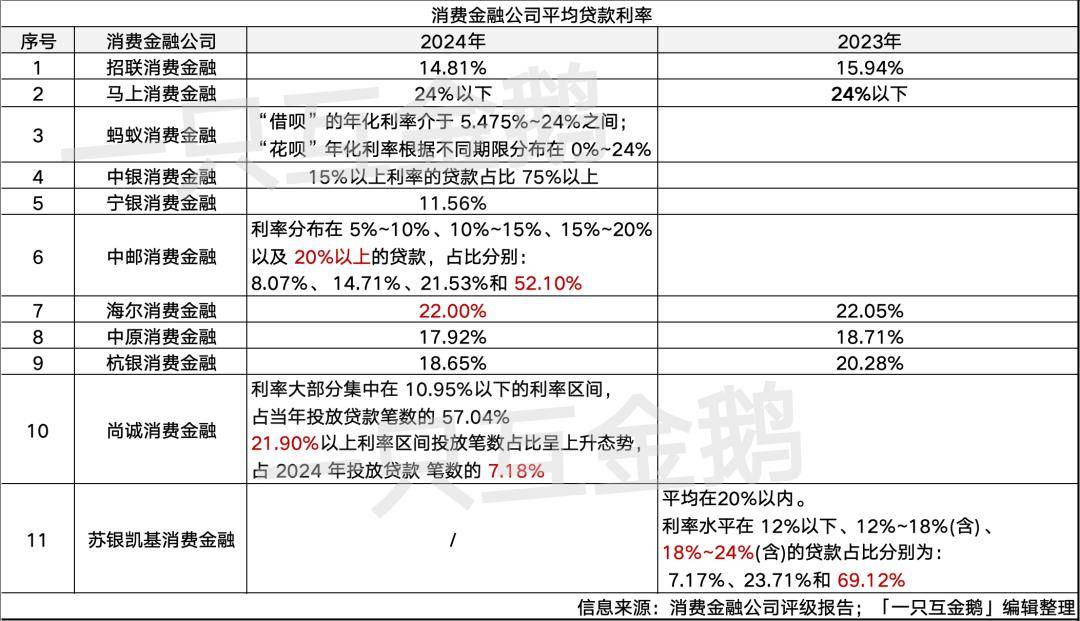

「一只互金鹅」根据部分消费金融公司评级报告,整理了各家的产品利率。

注:消费金融公司在发行ABS或者金融债时会披露其评级报告,部分会公开披露产品利率,这其中有小部分会披露的较为详细,也有一些只披露一个大概的区间。亦有只披露24%以下这种更大范围的。

当然可能各自口径也会略有差别,「一只互金鹅」仅以其评级报告为准来总结。

从上表不难看出,如果看平均贷款利率——

招联消费金融、中原消费金融、宁银消费金融、杭银消费金融2024年,以及苏银凯基消费金融2023年平均贷款利率是在20%以下。

海尔消费金融2024年平均贷款利率22%。

马上消费金融仅披露在24%以下,不确定平均有没有在20%以上。

中银消费金融、中邮消费金融、尚诚消费金融披露的是一个区间——

中邮消费金融综合来看20%以下的占比为44.3%,有52.1%占比是20%以上;

尚诚消费金融21.9%以上的占7.18%。

所以,如果是对客利率上限要求是20%,那么这些消费金融公司将面临极大的调整难题。

此前「一只互金鹅」写过一篇,从助贷的获客成本、运营成本(包括:信审成本、结算成本、催收成本等)、资金成本、风险成本等环节剖析了,如果从36%转到24%,有中腰部助贷平台综合测算内部收益为负。

如果换做是持牌消费金融公司——

资金成本:年化4%(也有银行系大概只有2%)

风险违约成本:8%-10%