原创 银行最怕你用“这4招”存钱,利息多拿几千块,很多人不知道

同样十万块,凭啥我朋友每年利息比我多拿好几千?去年腊月我俩肩并肩去存钱,金额差不多,都选定期,结果今年对账单一碰头,人家收益甩我几条街。

我当场懵圈,这才明白:把水倒进银行就能生钱的时代早过去了,里头的门道深得能养鱼。

后来我赶紧找在中行混饭的表哥撸串拷问,终于套出银行最不想外泄的几招暗技。学会之后,存钱利息多几千块。

第一招,选银行。

踏进网点之前,先抬头看看街对面——同一条马路,左边国有行,右边城商行,利率能差出小半年。大银行招牌亮、网点多,安全感拉满,可给的利息也“稳重”得可怜。

中小银行想抢客,只能把利率往高里抬,同样三年定期,常常能多给零点几个点,别嫌少,十万块一年就多出一顿火锅钱。挑高息别光盯着数字,先找柜台玻璃上那张蓝底白字的“存款保险”标识,有它兜底,五十万以内本息就算银行关门也照赔。

大行李稳,小行李重,两边都瞄一眼,再决定让钱睡哪张床,这才是会过日子的存法。

第二招,时间点

手里一有余钱就奔银行?先翻翻日历,挑对了日子再进门,利息能“加料”。春节前后、季末月底,银行要冲考核、补头寸,最容易抬利率、送米送油。

这时候把存款往里一扔,同样三万块,可能多拿几百息,还能拎一桶花生油回家。记住一句:懒人随存随取,会挑时间的才让钱生“加班费”。

第三招,阶梯存法

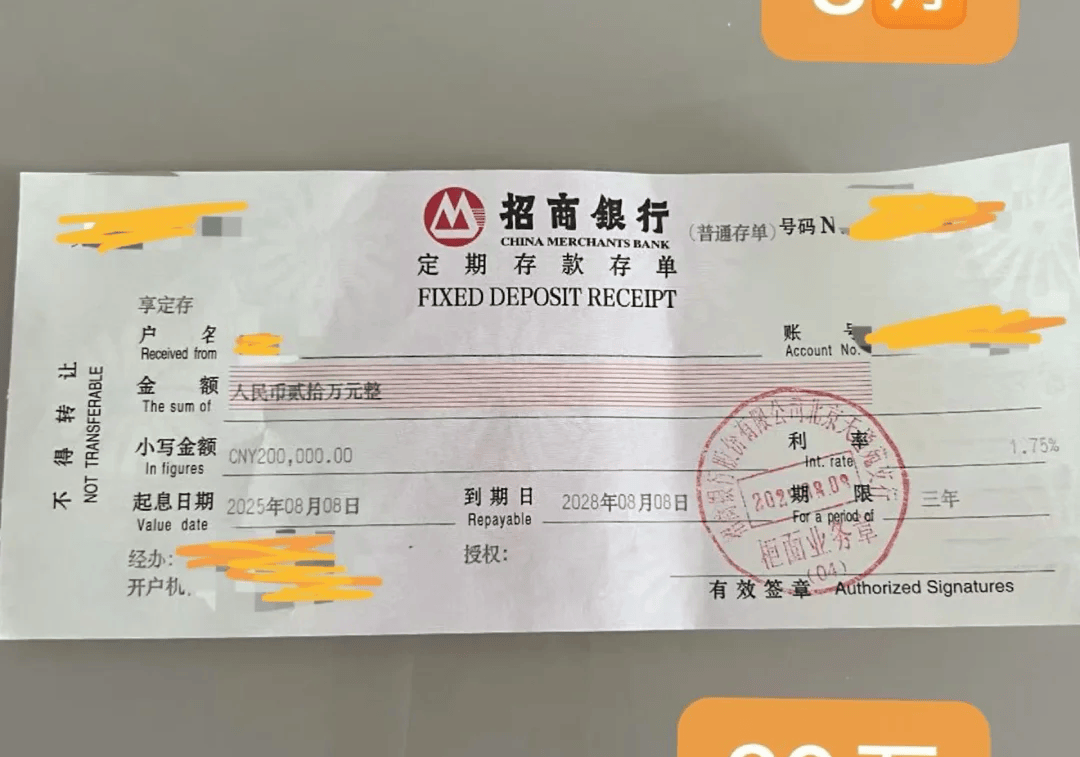

定期年限越长,利率越高,可钱被锁死;短期倒是灵活,利息又少得可怜。折中的办法是把整钱切成梯子:二十万先拆成六万、七万、七万三登台阶。

六万存一年,两份七万分别扔进两年和三年,到期后全部续成三年期。从此年年有存单满期,利率拿顶格,急用钱只动其中一截,其余继续躺赚。

利息损失被切成碎片,灵活性却翻倍,银行经理见了也只能暗赞内行。

第四招,大额可以谈

存款利率能砍价,九成人都蒙在鼓里。只要单笔够几十万,就别按挂牌价傻傻成交。客户经理手里有浮动权限,上浮五个到十五个点,一句话的事。一百万上浮十个点,一年白捡好几千,动动嘴皮子工资就多出一截。

钱够大,银行还会搭赠柴米油盐,好油好米别嫌少,不要白不要。开口前记得先问一句:“有没有活动价?”你不提,他绝不主动塞给你。存钱也是技术活,会砍会聊,利息礼物双丰收,同额本金一年差出半月工资。学会这几句台词,下回进网点就当甲方,别让银子躺平吃亏!