山西一地57名储户银行大厅购买假“业务员”推荐的理财产品,损失千万!当地回应

10月24日,媒体报道了2019年至2020年,57名储户在山西省吕梁市柳林县某银行营业厅购买假“业务员”推荐的理财产品后,损失千万元本金一事,引发关注。11月3日下午,国家金融监督管理总局柳林监管支局工作人员就此事回应新京报记者称, 柳林县政府已牵头成立联合调查组,结合既往案件侦查情况和受害者反映的新情况进行调查。

此前报道:银行大厅里的“业务员”,让57名储户的上千万元养老钱打水漂

在银行营业厅由“业务员”帮忙“存钱”、买理财,一群储户就这样赔光了“家底”。

2019年12月,王慧芳(化名)收到了“银行营业员”杨娜的微信,对方说这几天有个“存钱的项目”,让她来了解。王慧芳是柳林县某银行的储户,经常去存钱、办业务,营业厅里一名叫杨娜的工作人员主动询问王慧芳办理什么业务,王慧芳看到她身穿和其他工作人员一样的黑色西服,沟通中觉得“这个营业员态度很好”。在杨娜的帮助下办理几次业务后,她加了杨娜的个人微信,从此,银行推出向储户发放赠品、为储户免费办理ETC等活动,都是杨娜微信通知王慧芳前来办理。

王慧芳称,杨娜让她在自己这里“存钱”,利息比定期高,年利率4%左右,半年到期。而2019年中国人民银行设定的定期存款基准利率为,一年期1.5%,三年期2.75%。王慧芳没有怀疑,“这么大的银行,不会有差错。”更何况,去年,她通过杨娜“存了”十几万元,不久前连本带利刚刚取出来。算上这十几万元,王慧芳凑了个整数,30万元,这是她积攒多年的全部积蓄。她把手机交给杨娜操作,杨娜通过王慧芳的手机银行APP向北京鼎辉世纪投资咨询有限公司转账30万元,附言为“王慧芳认购嘉运恒融1号”。

王慧芳文化程度不高,此前也没有通过手机银行购买理财产品的经验,因此并未发现异样。大约一周后,杨娜微信通知王慧芳来取合同,在营业厅,杨娜递过来一叠资料,王慧芳没有仔细看。几天后,王慧芳又找杨娜“存了”一笔十几万元,这次是从母亲卡里转出的。

2020年6月,这笔钱到期了,正好家里要用钱,王慧芳联系杨娜想取出来,但杨娜却说“再等等,马上就能取了”。王慧芳等了一两个月,钱还是取不出来, 她去营业厅找杨娜,没见到人,“他们(该银行的工作人员)说杨娜不是这里的员工。”

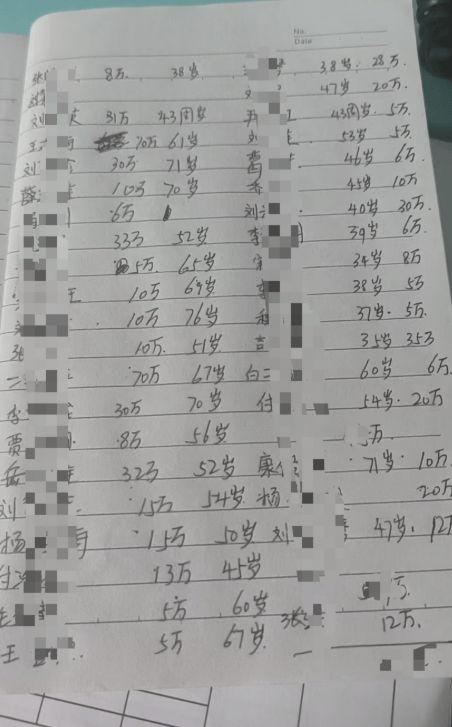

“存款”到期的储户陆续来到营业厅讨说法。经统计,57人被身着类似“该银行工作服”、在该银行营业厅“工作”的杨娜等三人介绍购买“理财”,涉案金额约1180万元,其中大部分受害者是中老年人。

储户称,三名“业务员”在银行营业厅用他们的手机,通过银行APP,将钱转账给不同的商业公司,购买风险极高的理财产品。理财到期后,储户们发现本金和利息无法提取。 事后,他们才得知,接待他们的三名“业务员”并非银行工作人员。

这些受害者绝大部分是中老年人,缺乏分辨能力,他们投入的是多年积攒的“养老钱”。事发已经5年,储户们的损失至今仍未追回。他们认为,事发在银行营业场所,银行应该对他们的损失承担连带赔偿责任。

▲部分储户受骗金额统计,大多数受骗者为中老年人。受访者供图

根据规定, 商业银行不得允许非本行人员在营业网点从事产品宣传推介、销售等活动。公开信息显示,有多家商业银行因非银行工作人员在银行兜售金融产品被处罚。

中国银行保险监督管理委员会(现国家金融监督管理总局)吕梁监管分局调查后认为,涉案的三人并非银行员工,没有证据可以证明三人以银行名义开展活动,也没有证据证明举报人购买的保理产品与银行有关联。

法律专家表示,银行是否应当承担连带赔偿责任,取决于银行未尽审慎经营义务是否与储户的损失存在因果关系。储户们可以“安全保障义务侵权”为由起诉银行,但他们面临举证难、维权难的局面。

来源:红星新闻、新京报| 编辑:胡亚妮 | 审校:田原 | 审核:安辉