壹评级 | 破解用药贵困境,解码商保在创新药支付端的千亿增量潜力

导语

一次 CAR-T 细胞疗法报价超百万,一款能延长癌症患者生命的 “救命药” 年治疗费近 30 万,这样的治疗费用对任何家庭来说都不是个小数字,能不能报销是大家关心的核心问题。而在美国、德国、日本等国,成熟的“医保 + 商保”的协同体系已让患者自费金额大幅降低 —— 美国 CAR-T 平均自付仅2000美元,德国符合适应症即可全额报销,日本靠“高额疗养封顶制”将月自付控制在6000元内。我国能否借鉴国际经验,让更多人用上救命创新药呢?

商保(商业健康险)是由保险公司推出的、以盈利为目的的健康保障产品,与国家主导的基本医疗保险(如职工医保、居民医保)互为补充。它主要针对人们在医疗、重疾、护理等健康相关场景中产生的费用提供保障,比如覆盖基本医保未报销的住院自费部分、高额重疾治疗费用、特定慢性病护理开支等,甚至部分产品还包含就医绿通、海外转诊等增值服务。

本文从创新药价格困境切入,拆解美、德、日三国商保支付的核心逻辑,再聚焦国内商保发展现状,测算未来商保对创新药支付的潜在增量,最终得出结论:当商保成为医保之外的关键支撑,中国创新药市场或将迎来2倍规模扩容,国内药企也将迎来全新成长空间。

01

创新药有多贵?谁能真正吃得起?

1. 国际一线创新药:价格高企,年治疗费动辄数十万

2. 国内 “可及人群” 仅 1%:纯自费模式下,多数人难享创新药红利

健康经济学建议,医疗自费不宜超家庭可支配收入10%。按此标准,承担 K 药需家庭年可支配收入300万,承担CAR-T需1000万。即便放宽标准(600万资产家庭可承担 K 药,千万资产家庭可承担CAR-T),据《2024胡润财富报告》,我国符合条件的家庭仅512.8万户、206.6万户,分别占总家庭数的 1.04%、0.42%—— 纯自费模式下,仅1%人群能用上全球前沿创新药。

02

海外经验:他们如何靠“医保+商保”破解用药贵?

纯自费难以为继,创新药发源地的发达国家早已靠支付体系改革破局。下文聚焦美国(商保支付力最强)、德国(支付结构最像我国)、日本(老龄化最像我国),看他们如何让患者 “吃得起药”。

1. 美国:商保为主力,创新药自付压降至 200 美元内

美国实行 “商保覆盖主力人群 + 政府医保兜底弱势群体” 模式:2022年商保覆盖率69%(远超政府医保40%),医疗总支出4.2万亿美元中,商保支付占31%、政府医保占42%、个人自付仅11%。具体到创新药:

K 药:59%商保患者零自付,需自付者80%每次仅花0.01-375美元;低收入患者自付4-8美元/次,药企援助后低至25美元/次;

CAR-T:商保患者中位自付510美元,平均自付1810美元(约合1.44万人民币),全人群自付无压力。

2. 德国:双轨制发力,符合适应症即可全额报销

德国 “法定医保(强制参保)+ 商保(高收入可选)” 双轨制,2022年法定医保覆盖88.46%人口,商保覆盖45.45%。核心优势是 “创新药全额报销机制”:

K 药 等经欧盟批准、评估为 “有新增益” 的药物,医生按适应症开具即可全额报销;

CAR-T 通过 “新诊疗方法补偿机制” 协商全额费用,患者零自费风险,极端情况自付不超10%(K 药2.8万、CAR-T10万人民币),远低于国内。

3. 日本:高龄倾斜 + 封顶机制,月自付最高6000 元

日本 “国民皆保险”+“高额疗养封顶制” 双保障:75岁以上医保报销90%、70-74 岁报80%、70岁以下报70%,且患者月医疗自费设上限(与收入挂钩):

即便是 K 药、CAR-T这类高价疗法,患者每月最多仅花6000 元,彻底避免 “因病致贫”。

03

国内破局:商保未来能撑起多少创新药支付增量?

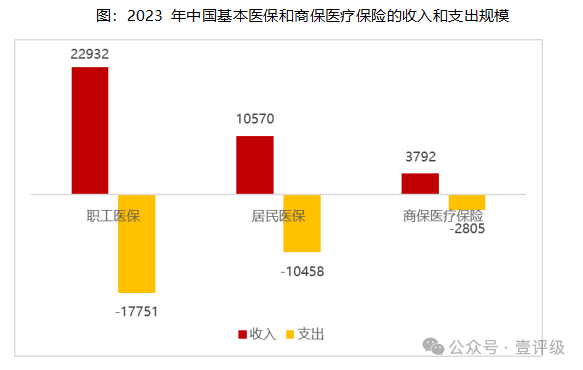

1. 现状:基本医保兜底,商保仍处 “低覆盖、低支付” 阶段

我国已建成 “基本医保为主体、商保为补充” 体系,2023年基本医保覆盖13.3 亿人(参保率95%+),但商保仍有明显短板:

覆盖广度不足:2022年惠民保参保1.6亿人、百万医疗险2020年预计9000万人,人均保费仅108元、540元;

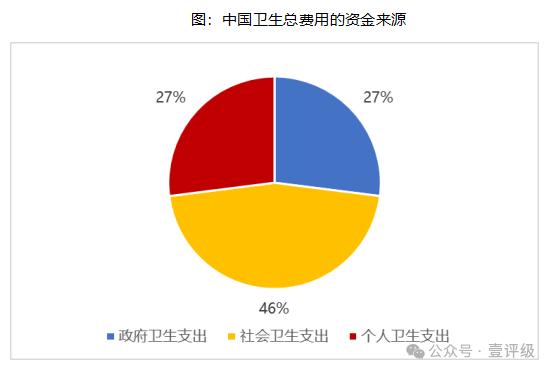

支付占比低:2023年卫生总费用9.1万亿元,个人自付占27%,商保医疗保险支出仅2805亿元;

创新药报销有限:仅深圳等少数地区补充医保报 K 药(自付约4.8万/年),CAR-T 靠 “沪惠保” 等部分报销(70%比例),多数患者仍需承担高额自费。

2. 进展:从地方探索到国家推动,商保支持政策密集落地

近年来我国商保在创新药支付领域的探索已从 “地方试点” 走向 “国家统筹”,政策与实践双重发力:

地方先行突破:早在2021年,“沪惠保” 就率先将 CAR-T 疗法纳入保障,对符合条件的治疗费用按70%报销,最高赔付310万元,后续广州 “穗岁康”、杭州 “西湖益联保” 等地方惠民保纷纷跟进,将多款未进医保的创新药纳入报销范围;

国家政策加码:2024年以来,医保局明确提出 “建立商业健康保险创新药目录”,这是我国首次从国家层面为商保划定创新药保障范围,同时鼓励险企开发 “特药险”“重疾险 + 创新药服务” 等专属产品,推动商保与医保形成 “互补支付” 格局;

生态协同提速:药企、险企、医院开始建立三方合作机制,例如部分药企为参保患者提供 “用药援助 + 保险报销” 组合方案,险企通过真实世界数据优化定价与赔付,医院则协助患者完成保险理赔,大幅提升创新药支付效率。

04

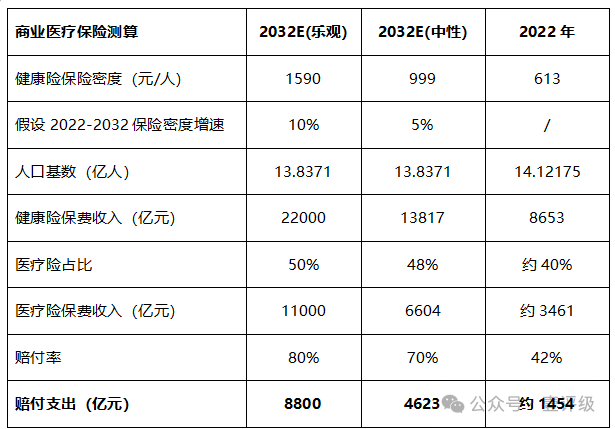

测算:2032年商保医疗险赔付最高达8800亿,是2022年的6倍

参考美、德、日经验,结合国内政策导向(支持商保发展),按 “保险密度、人口、医疗险占比、赔付率” 四大维度测算(2023-2032年):

乐观场景下,2032年商保医疗险赔付支出达 8800 亿元(2022年6倍),中性场景达4623亿元(2022年3倍),千亿级增量将为创新药支付提供核心支撑。

05

增量落地:2035年商保或为创新药支付4400亿,市场规模翻倍

据《2025中国创新药械多元支付白皮书》,2024年我国创新药市场1620亿元,商保仅支付7.7%(124.74亿元),个人自付占49%。而到2035年:

1. 创新药市场规模将达1万亿元;

2. 商保支付占比需提升至44%,对应支付规模4400亿元;

3. 仅商保增量就将带动创新药市场规模翻倍(从1620亿到10000亿,增量8380 亿中4400亿来自商保)。

06

预期差:创新药当前聚焦出海,国内商保增量尚未充分定价

当前市场对创新药行业的景气度判断,多聚焦于 “出海预期”—— 市场认为国内医保控费压力下,创新药企业需依赖海外市场实现增长,例如今年创新药行情主要由多个大额BD作为推动。但这种认知忽略了 “国内商保扩容” 这一未被充分定价的增量。我们认为:

短期未被重视:2024年我国创新药市场1620亿元中,商保仅支付7.7%,市场普遍认为商保对创新药的支撑作用 “远水解不了近渴”,尚未将其纳入短期增长预测;

长期潜力巨大:据《2025中国创新药械多元支付白皮书》预测,2035年商保对创新药的支付规模将达4400亿元,对应国内创新药市场规模从1620亿增至1万亿 —— 这意味着,仅国内商保带来的增量,就相当于当前创新药市场规模的 2.7倍;

企业估值重塑:若商保支付政策顺利落地,国内创新药市场将从 “医保单一驱动” 转向 “医保 + 商保双轮驱动”,那些布局高价创新药(如CAR-T、ADC药物)、与险企建立合作的企业,其成长空间将被重新评估,估值体系也将从 “出海依赖” 转向 “国内外市场共振”。

在商保带来的国内创新药增量红利中,国内销售布局完善的仿创型大Pharma(大型制药企业)或将成为核心受益群体。

一方面,这类企业深耕国内市场多年,已搭建起覆盖全国各级医院、药店的成熟销售团队,能快速将商保覆盖的创新药推进临床使用,无需额外投入大量资源搭建销售网络,在市场响应速度上具备天然优势,具有较大的成长空间。(具体到更为直观的指标,可以关注壹评级特色的四维评级中“成长空间”这项目的星级,该星级能更为直观的供广大投资者横向对比各行业或各公司的未来潜在增长空间大小,方便投资者快速筛选“高成长”黄金赛道)

另一方面,此前一轮创新药行情中,市场焦点多集中于纯创新药企或出海导向型企业,仿创大 Pharma 因 “仿创结合” 的业务属性,估值未被显著推升,仍处于相对低位。随着商保落地打开国内创新药支付空间,其创新药业务的收入潜力将逐步释放,估值与业绩的双重修复空间值得期待。