美国10月ISM服务业PMI创八个月新高,价格支付指数创三年新高

11月5日周三,美国供应管理协会(ISM)公布的数据显示,美国服务业活动在10月份实现了八个月以来的最快扩张,这主要得益于新订单增长的迅速回升。

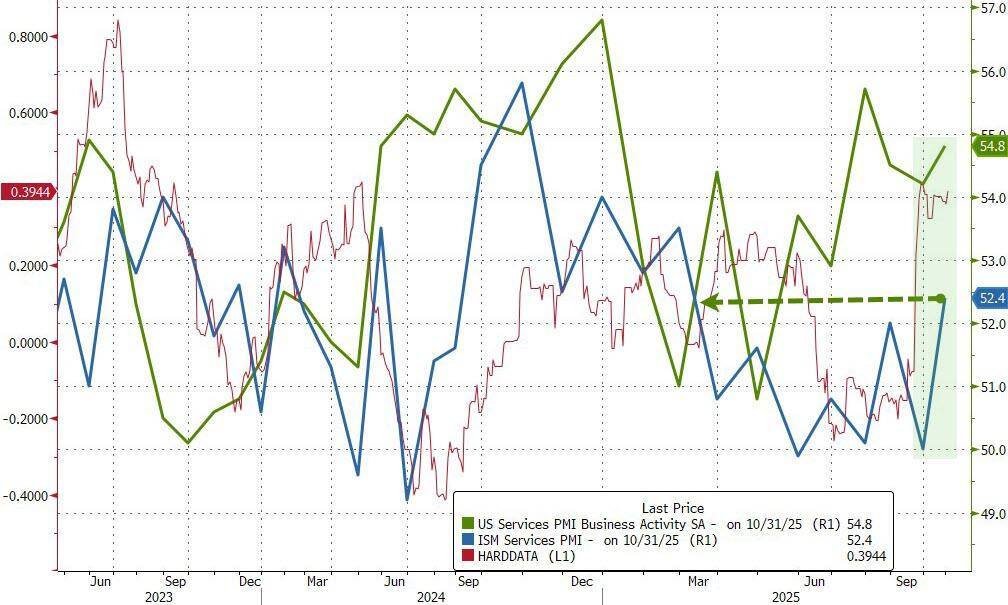

美国10月ISM服务业PMI指数52.4,预期50.8,前值50。50为荣枯分水岭。此次数据高于媒体调查的所有经济学家的预测。

重要分项指数方面:

- 新订单指数跳涨5.8点至56.2,创一年新高。

- 与制造业产出指标相对应的商业活动指数则回升至扩张区间,上升4.4点至54.3。

- 需求反弹的同时,通胀压力也更为明显。投入价格指数升至70,创三年来最高水平,表明服务业正承受更大的美国进口关税成本压力。不过,未来几个月可能会出现一定缓解迹象。ISM本周一发布的制造业报告显示,制造商的价格压力仍在继续缓解,这一趋势最终可能传导至服务业。

- 就业状况正在趋于稳定。就业指数回升至五个月高点48.2,虽然仍低于50,表示就业水平继续下降,但降幅有所放缓。

- 库存指数方面,10月份库存仅小幅收缩,且有更多服务企业认为其库存水平相对于业务活动而言仍偏高。

10月份共有11个服务行业实现扩张,扩张最多的是住宿和餐饮服务、零售业以及批发业;另有6个行业出现萎缩。

ISM服务业调查委员会主席Steve Miller表示:

调查受访者持续提及关税对支付价格的影响。虽然没有迹象显示存在大规模裁员或缩减人员编制,但多次提到联邦政府停摆正在影响业务活动,并引发对未来裁员的担忧。

美国10月ISM服务业PMI数据公布后:

- 标普500指数涨0.25%,纳指涨0.42%,半导体指数涨2.2%。

- 市场对降息的预期有所降低。美国10年期国债收益率短线从4.12%附近拉升至4.14%上方,日内整体涨幅超过5个基点。两年期美债收益率从3.59%附近拉升至3.62%上方,日内涨超4个基点。

当日稍早公布的另一重要美国PMI数据显示:

- 美国10月Markit服务业PMI终值54.8,预期55.2,初值55.2。其中,就业分项指数终值51.4,连续八个月扩张。

- 美国10月Markit综合PMI终值54.6,预期54.9,初值54.8。其中,新订单分项指数终值53.6,连续18个月扩张。

标普全球市场情报首席商业经济学家Chris Williamson表示:

10月份的最终采购经理人指数(PMI)数据进一步表明,美国经济已强劲进入第四季度。庞大的服务业增长速度加快,与制造业表现的改善相辅相成。总体而言,商业活动增速与GDP增速基本一致,GDP年化增速约为2.5%,与第三季度同样稳健的增长势头相符。

尽管金融服务和科技行业是经济增长的主要驱动力,但调查也显示消费者需求正在改善。

然而,有迹象表明,新业务的到来是以服务提供商不得不承受持续高企的投入成本增长为代价的,而这种高成本增长是为了保持竞争力。客户往往会抵制价格上涨,尤其是在面向消费者的市场。虽然从通胀角度来看这是个好消息,但这种定价权的缺失暗示着潜在需求疲软和利润下降。

消费者谨慎消费的迹象伴随着政治和经济不确定性的加剧,企业对未来一年的预期也大幅下降,目前处于近三年来的最低水平之一。

较低的利率有助于抵消部分对企业信心的拖累,10月份的联邦公开市场委员会(FOMC)降息可能进一步起到了促进作用。

周三同日,ADP研究机构公布的独立数据也显示,美国就业市场有所改善。美国企业就业在10月份实现三个月来的首次增加。尽管增幅温和,但这一结果有助于缓解外界对就业市场加速恶化的担忧,同时与整体劳动力需求温和降温的趋势一致。