华人注意!史上最严跨境汇款新规明日生效,单笔超5000元就要查

2025年岁末,不少华人开始进行大额的跨境汇款,比如准备返乡或支付学费等。

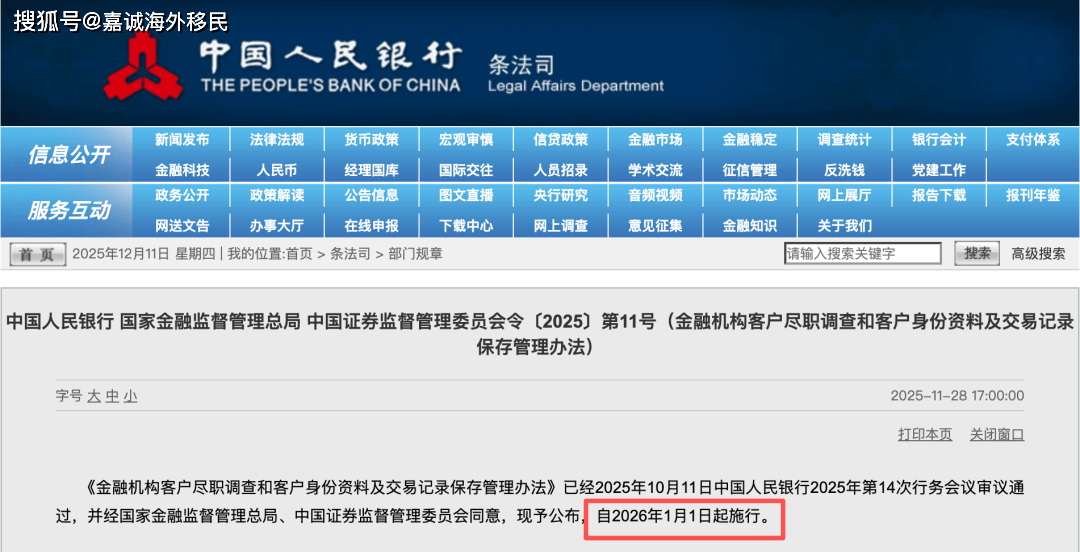

需要提醒大家的是:根据中国人民银行、国家金融监督管理总局、中国证监会联合发布的《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》,从2026年1月1日(本周四)起,个人单笔跨境汇款达到人民币5000元或等值1000美元以上,金融机构必须核实汇款人身份信息。

这一门槛较之前大幅降低,意味着更多普通人的跨境资金流动将面临审查。

文件中提到,金融机构和从事汇兑业务的机构为客户向境外汇出资金时,应当登记汇款人的姓名或者名称、账号、住所和收款人的姓名或者名称、账号等信息,在汇兑凭证或者相关信息系统中留存上述信息,并向接收汇款的境外机构提供汇款人的姓名或者名称、账号、住所等信息。

对于有子女在海外留学或正在办理移民的家庭来说,这项被称为“史上最严”的跨境汇款新规将直接改变资金出境的方式。

禁区红线

新规实施后,个人每年5万美元的购汇便利化额度政策保持不变,同时将会重点打击“分拆购汇、分拆汇款”的操作。简单说,就是你不能自己用完5万额度后,再借父母、配偶、朋友的额度,把钱分多笔汇到海外同一个账户。

金融机构人士明确指出,靠亲友分拆汇款、借助地下钱庄等方式转移资金的路径将面临更大风险。

银行将会对“多笔小额、指向同一人/同一账户”的汇款进行重点监测。只要被判定为“分拆汇款”,不仅汇出去的钱可能被退回,还可能会被处以违法金额30%以下的罚款。

平台监管同步收紧

除了传统金融体系,第三方支付监管也明显收紧。去年出台的《非银行支付机构监督管理条例实施细则》已将微信支付、支付宝等平台纳入严格监管范围,未来跨境交易的审查力度预计会继续加强。

事实上,各国使领馆早已多次提醒海外华人,通过非正规渠道换汇极易导致国内账户被冻结,责任完全由个人承担。

大量案例显示,“私人换汇”因便利和汇率优势而受到欢迎,但法律上常被视为“非法买卖外汇”,涉案金额达到一定程度,甚至可能触及刑事责任。

2026海外跨境汇款政策变动

不止国内,2026年起美国、欧盟跨境汇款也有新变化!

▌美国:2026年1月起,非电子渠道汇款要收1%税

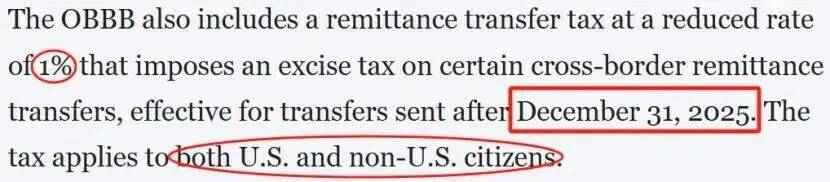

根据美国《大美丽法案》,从2026年1月1日起,凡是从美国向境外汇款,且使用现金、汇票、银行本票(cashier’s check)或其他实体支付工具,都需要额外缴纳汇款金额 1% 的联邦消费税。

那么有哪些汇款方式不涉及该税?

- 利用银行账户进行网上转账或电汇(wire transfer)

- 通过信用卡、借记卡完成的跨境支付

- 合规的电子金融渠道(如银行 APP、在线国际支付平台)

这意味着,如果你给在美国的孩子汇钱,通过“西联汇款”等传统现金渠道,不仅要付手续费,还要多交1%的税(比如汇1万美元要多付100美元);而通过银行电子汇款、正规跨境支付平台,就能节省这笔费用。

所以,能线上就尽量线上!

▌欧盟:跨境汇款信息要“全透明”,严查资金来源

欧盟的“反洗钱新规”也在同步收紧,要求所有跨境汇款必须提供完整的资金来源证明、收款人身份等信息。如果资金来源不清晰,或者收款人信息有问题,汇款会被欧盟的金融监管机构拦截,甚至会要求中国的银行配合调查。

嘉诚海外专家建议

对于有海外留学、移民等正当汇款需求的家庭,新规意在“核实”而非“限制”。只要做到以下几点,资金出境依然通畅:

- 提前备好材料:进行大额汇款前,准备好清晰的资金来源证明(如工资单、理财赎回证明)和资金用途证明(如学校录取通知书、学费账单、移民文件等)。

- 避免刻意拆分:不要为规避5000元/1000美元的门槛,而将大额资金拆成多笔小额同日或短期内汇出,这种行为极易触发反洗钱系统预警。

- 选择正规渠道:务必通过银行等正规金融机构办理,彻底远离“地下钱庄”或“私人换汇”。

嘉诚海外深耕行业36年,是全国首批获移民经营权的出入境服务公司,更是广东移民协会名誉副会长单位。

36年专业成就品牌。我们拥有丰富的实际经验和大量成功案例,从项目评估到材料准备,再到申请提交和后续跟进,嘉诚海外团队都将为您提供全程一站式服务。