趋势:商业银行集体“升格”财富管理部门

在过去的2025年,为推动财富管理业务转型、提升业务能级,以上市银行为代表的银行机构陆续开展相应的部门架构调整,并形成一股自上而下的改革浪潮。

根据财联社统计,截至2025年底,已有17家上市银行在总行层面设立独立的财富管理部、财富平台部或财富管理与私人银行部。

银行财富管理的这轮架构变革,背后由政策导向、盈利压力、客户结构变化等多重因素交织而成,其变革模式与去年同样经历行业性组织架构变革的信用卡业务结合看,形成了鲜明的“对照组”。

一、

追溯银行财富管理架构调整的源起,招商银行与平安银行作为零售业务领先银行的代表,率先洞察到未来趋势,可以说是担当起了改革“先锋”。

早在2021年3月,招商银行就将原一级部门零售金融总部团队与财富管理部进行合并,组建“财富平台部”,旨在强化对财富管理业务的投入;而到了2021年7月,招商银行则提出“大财富管理”战略,正式推出“财富开放平台”与“招财号”。

在“开放平台”这一战略框架下,外部机构得以借助招行渠道直连客户,为客户提供更加丰富的财富管理选择,推动招行在2021年零售AUM突破10万亿元大关。

在招商银行开启动作的同一年,平安银行则展示出了另一种风格的调整路径。

2021年10月,平安银行着手成立“新银保团队”,旨在整合银行与寿险资源,打造出“高质量、高产能、高收入”且懂保险的专业财富管理队伍。

而到了2023年,平安银行将原有“私行财富事业部”分拆成了“私行财富部”跟“私行财富创新部”,这一动作使得平安银行在取消事业部制的同时,裂变并升级了私行与财富管理部门。

对比来看,招行的路径是“平台化” ,通过设立财富平台部和构建开放生态,高效聚拢内外部资源。而平安银行则侧重于借力集团王牌的保险基因与团队能力,通过银保联动与部门分拆动作,推动深耕高净值客户与复杂金融需求。

这些先行者的实践,为后续银行机构在2024-2025年密集设立财富管理部、推进“财私一体化”提供了参考范式。

二、

当下银行所处的环境与往年有所不同。在低利率环境下,传统存贷利差不断收窄,商业银行亟需借助财富管理等中间业务,谋求新的业绩增长点。

高净值客群结构的改变,同样成为了银行机构财富管理变革的重要推动力——这类群体在近年来快速扩容,呈现出年轻化、专业化、多元化的特征,存在较大的财富管理需求。中信金控财富委资产管理工作室发布的《国内资产管理行业报告(2025年上半年)》显示:

截至2025年6月末,居民可投资资产总额已突破300万亿元,中等收入群体持续扩大,财富管理需求进入高速增长阶段。

由此看来,居民财富管理需求正从单纯的资产增值,向涵盖财富保全、跨代传承、税务规划、养老教育等场景的“综合化、定制化”服务实现转型,驱动财富管理部门从产品销售向“客户综合服务”架构迭代升级。

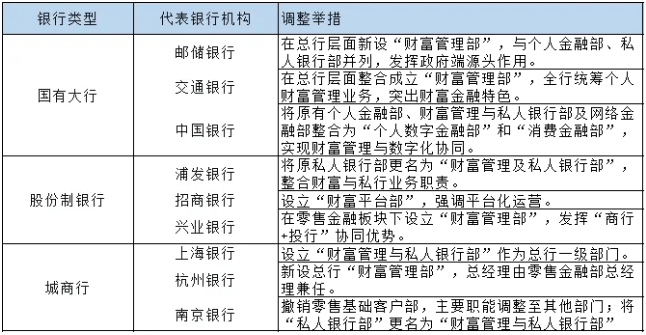

在这样的背景之下,银行纷纷建立新的组织能力以承接市场需求。“愉见财经”整理了近年来较有代表性的银行财富管理组织架构变革举措:

归纳总结一下,不同类型银行在本轮改革当中的具体表现:

国有大型银行层面看,其调整的驱动力主要是服务全民财富,承担“头雁”责任。国有大行往往会借助广泛的网点与客群基础,自上而下推动转型,比如邮储、交行在总行层面设立独立一级部门,再如中行实施跨条线大整合等等。

股份制银行层面看,其市场型驱动因素会更加凸显,旨在以改革推动差异化优势的塑造,进而增厚中间业务收入。比如我们前面提到的招行强调平台整合,或是像兴业银行那样强化“商行+投行”联动。

城市商业银行层面看,其动作则会根植于区域经济,通过打造区域优势来获取、留存本地高净值客群。这类银行机构会在总行设立一级部门的同时,紧密挂钩本地产业(如科技金融),以此深化本土金融服务能力。

三、

进入到2026年,这股改革浪潮或仍将持续,还有望呈现出新的局面——不再是“从无到有”的普及,而是“从有到优”的深化与差异化竞争发展,主要体现在如下方面:

一是财富管理业务的独立性升级:新部门有望强力整合分散在银行各条线的资源,统一产品、策略与考核机制,从根本上解决内部条线分割、各自为政的问题,完成从“形式独立”到“实质统筹”的进阶。

二是银行服务角色的改变:销售单一理财产品的传统模式已逐步被市场淘汰,当下银行的重心,已转向为客户提供跨市场、全生命周期的资产配置方案。从“卖产品”到“做配置”,商业银行的角色也正从“渠道推荐方”转变为“生态主导者与整合者”。

三是总行“大脑”职能的强化:银行总部将构建“大买方团队”,统一专业输出与风控决策,在扮演智慧中枢角色的同时,确保全行服务品质与策略的一致性。

此外,基于对银行信用卡行业的观察,“愉见财经”还发现了一个有趣的现象:同属零售条线的财富管理跟信用卡业务,2025年的架构改革方向截然相反,一个向总部集中,一个向地方下放。

比如去年8月,《证券时报》报道了交通银行信用卡由过去的集中直接经营改为分行属地经营,由分行为属地客户提供一站式的综合化金融服务。

而这并非个例,除了交通银行,广发银行、民生银行等机构亦选择关停旗下信用卡分中心。为什么财富管理跟信用卡,在组织架构上会出现改革路径的分化呢?

一个可能的答案是,这两类业务的核心差异,主要在于产品属性与客户需求的不同:财富管理更需要总行层面加大部署力度,形成“产品工厂+风控大脑+资源中枢”,并且打通部门壁垒、形成联动和交叉营销,分支行则是前端服务触点。而信用卡则是场景驱动的、区域特色更为鲜明,营销和获客也需要区域推动;存量竞争时代,出于成本考量和协同增效,分行承接了信用卡的销售和服务,也省去分中心重复建设。

一个同向的趋势也包括,“愉见财经”此前观察的《信用卡独立App兴衰十五年》,部分银行关停合并信用卡APP,也有降本增效、战略聚焦、监管合规等多重考量。

二者的底层差异,决定了其组织形态走向分化,这种分化很可能是基于当下经营环境和业务特征的某种必然。

总结来看,财富管理的“总部集中”与信用卡的“属地放权”,看似背道而驰,实则都是对各自业务特质和市场竞争环境的最优回应。

从顶层架构推动业务革新,是银行机构不断提升零售金融竞争力的重要表现。而未来银行业银行财富管理领域的竞争,亦将从“架构布局”迈入“能力决胜” 阶段,资产配置的专业性、客户服务的综合生态以及净值化产品的管理能力将成为银行比拼的核心。