基金研究周报:权益风格切换,白银暴跌(1.26-1.30)

一周摘要

市场概况:上周A股市场呈现结构性分化格局,主要宽基指数普遍承压,上证指数收于4117.95点,全周微跌0.44%。科创综指、北证50跌幅均超3.5%,成长板块回调明显。与此同时,价值风格表现相对强势,上证50上涨1.13%,中证红利指数涨幅达1.58%,显示出资金向低估值、高股息资产倾斜的态势。整体来看,市场在高位震荡中延续风格切换,价值板块相对抗跌,成长板块面临调整压力。

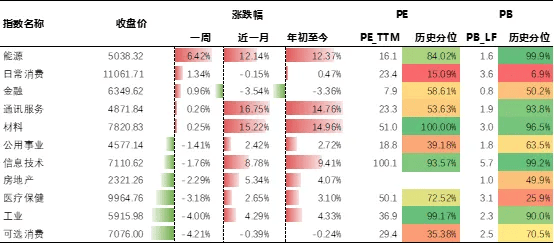

行业板块:上周万得一级行业多数走低,受益油价上涨及地缘政治风险溢价,能源以6.4%升幅领涨,具有防御属性的日常消费、金融业也表现相对强势;需求疲软、节前避险,让可选消费、工业与医疗保健板块明显走低,跌幅均超3%。

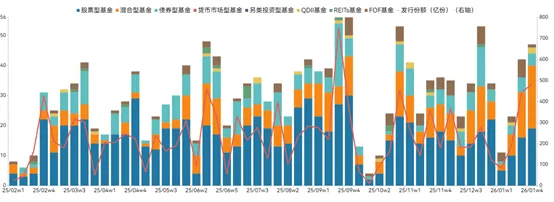

基金发行:上周合计发行成立47只,其中股票型基金19只,混合型基金21只,债券型基金4只,QDII型基金2只,FOF型基金1只,总募集份额482.72亿份。

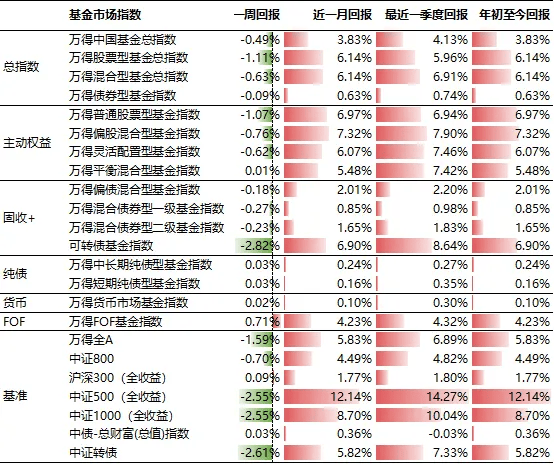

基金表现:上周万得全基指数下跌0.49%,其中普通股票型基金跌1.07%,偏股混合型基金跌0.76%,债券型基金微跌0.09%,整体表现承压,权益类基金跌幅明显。

一周市场

01

全球大类资产回顾

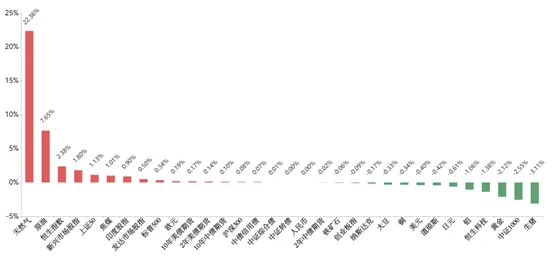

上周全球市场呈现显著分化。美国三大股指中,标普500微涨0.34%,道指下跌0.42%,纳指微跌0.17%,整体震荡偏弱;欧洲市场法国CAC40与德国DAX分别下跌0.20%和1.45%,英国富时100逆势上涨0.79%;亚洲市场日经225下跌0.97%,恒生指数上涨2.38%,韩国综合指数强势飙升4.70%,成为全球表现最佳股指。

商品市场中,天然气暴涨22.36%、原油双油分别上涨7.65%与7.32%,波罗的海干散货指数飙升21.91%,表现极为亮眼;而铜、铝、黄金、白银均录得负收益,其中白银暴跌15.87%。

美元指数先抑后扬,前期观点偏鹰派的沃什获提名任下一届美联储主席,美元获得一定提振,小幅走低至97.12。

图表1:全球大类资产收益表现

单位:%

数据来源:Wind

02

国内基金市场回顾

图表2:公募基金市场指数表现

数据来源:Wind

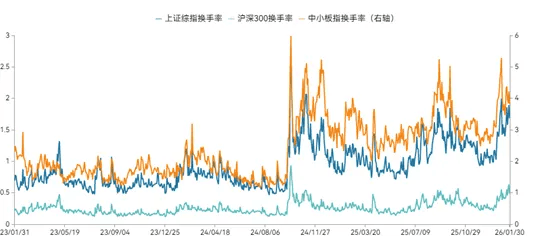

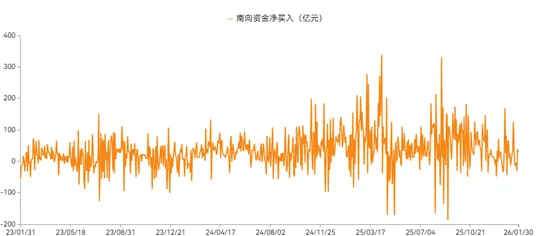

上周A股成交超15万亿元,交投活跃但分歧加剧。截至1月29日,融资余额27222亿元,较上周小幅抬升,杠杆资金仍偏积极。南下资金周初净流出、后半周回流,周度小幅净流入。市场偏弱震荡,分化加剧,资金面仍偏积极。

图表3:权益市场情绪跟踪

数据来源:Wind

注:沪深交易所成交额彩色标记水平线分别为横轴统计日期范围内成交额25%、50%、75%分位数线,仅做静态展示使用,不含任何投资建议

上周万得一级行业多数走低,受益油价上涨及地缘政治风险溢价,能源以6.4%升幅领涨,具有防御属性的日常消费、金融业也表现相对强势;需求疲软、节前避险,让可选消费、工业与医疗保健板块明显走低,跌幅均超3%。

图表4:Wind一级行业指数表现

数据来源:Wind

注:市盈率=成分股当日总市值总计/成分股净利润(TTM)总计,当成分股净利润(TTM)为负时,市盈率为0;分位点为将某一个数值在其所在的数组中的分布点,对于估值分布来说,可以简单理解为 “当前估值在历史中处于什么样的位置”

03

国内债券市场回顾

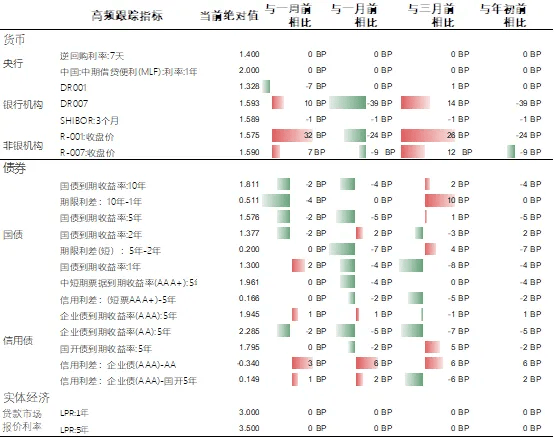

上周中证转债周跌2.61%;10年期国债期货微涨0.10%,30年期主力合约跌0.33%,在政策预期不明朗、信用风险担忧上升的环境下,投资者的防御性配置倾向。

图表5:代表性债券收益率跟踪

数据来源:Wind

04

基金发行

上周合计发行成立47只,其中股票型基金19只,混合型基金21只,债券型基金4只,QDII型基金2只,FOF型基金1只,总募集份额482.72亿份。

图表6:公募基金市场发行情况

数据来源:Wind