原创 全球金融市场回顾与展望(下)

本文首发于1月31日第1期杂志

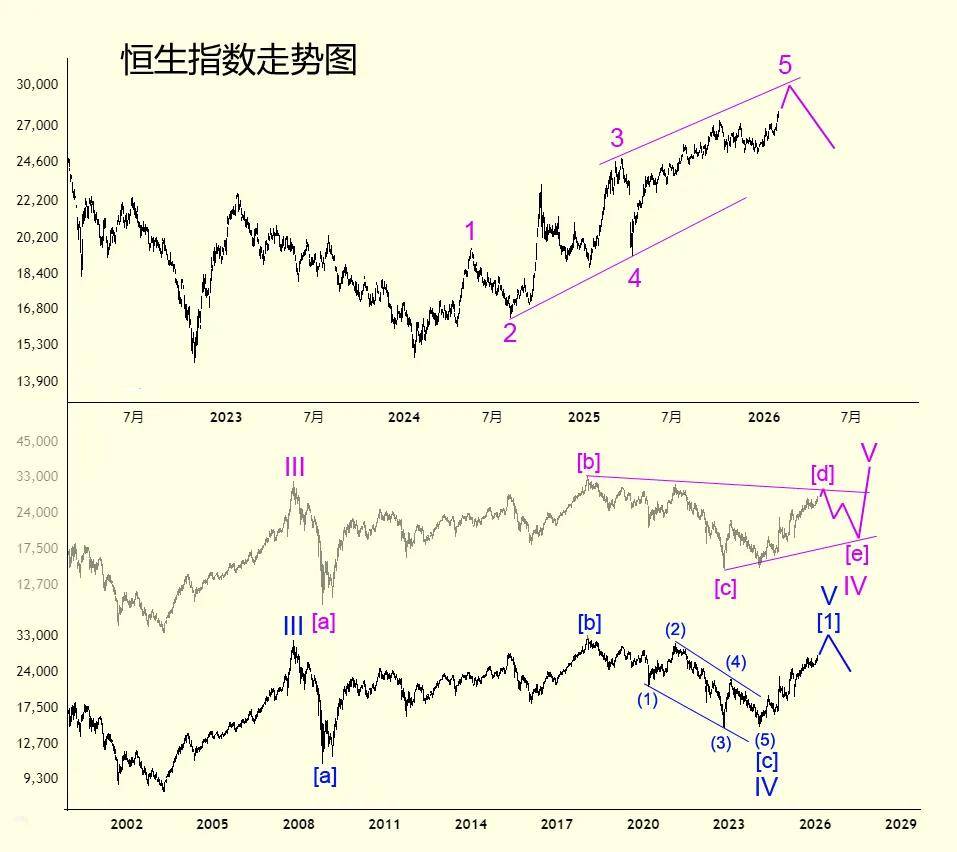

港股去年表现不俗,全年涨幅达到27%;国企指数稍微逊色,升22%;恒生科技指数涨幅不惊不喜,只有23%;内房股指数连跌5年之后去年涨幅5%,终于企稳。2026年开年以来,恒指升7%,国企升5%,恒科只有3%,而内房指数则升13%。上述数据,是否表明今年内房股有惊喜?

恒指长期波浪趋势方面,恒指由诞生升至1973年高点1774点定义为循环浪I,而循环浪II则由1774点暴跌至1974年底150点,此后展开循环浪III上升。浪III之中,III浪[1]由1974年12月低点150点升至1981年7月高点1810点,其后III浪[2]自1810点跌至1982年12月低点676点,III浪[3]则由676点升至1997年年8月高点16820点,后续III浪[4]恒指由16820点跌至2003年4月低点8331点,8331点升至2007年10月高点31958点为III浪[5]。

恒指循环浪III终于2007年31958点,循环浪IV由此展开,有两种数浪方式:

其一,2007年10月高点31958点跌至2008年10月低点10676点为IV浪[a],10676点升至2018年1月底高点33484点为IV浪[b],33484点跌至2024年1月22日低点14794点为IV浪[c]。

IV浪[c]中,历史高位33484点跌至2020年3月低点21139点为[c]浪(1),21139点回升至2021年2月高点31183点为[c]浪(2),此后[c]浪(3)自31183点跌至2022年10月底低点14597点,而[c]浪(4)则反弹至2023年1月高点22700点,[c]浪(5)最后一跌终于2024年1月低点14794点。[c]浪(5)为失败型态,未能跌破[c]浪(3)低点。

其二,2007年10月高点31958点跌至2008年10月低点10676点为IV浪[a],10676点升至2018年1月底高点33484点为IV浪[b],33484点跌至2022年10月底低点14597点为IV浪[c],14597点之后进入IV浪[d]反弹。IV浪[d]之中,14597点反弹至2023年1月高点22700点为[d]浪(a),22700点跌至2024年1月低点14794点为[d]浪(b),14794点展开[d]浪(c)上升。

上述两种数法,其共同之处是自2024年初低点14794点以来将出现一组5浪结构升浪。前者内部结构为5-3-5-3-5,后者则是3-3-3-3-3。若以后者来进行数浪,目前已经进入尾声,即5浪内部abc三个细浪中最后一升,并且仍可再进一步划分更小一级波浪。展望后市,一方面恒指估值低,上两次中期(2018及2021)见顶市盈率在17倍左右,以此参考今次升浪顶部大约33000点,但另一方面港股2025年IPO高达2800亿,长期抽水使得恒指PE越来越低。投资者须留意年线24630一带好淡分水岭。

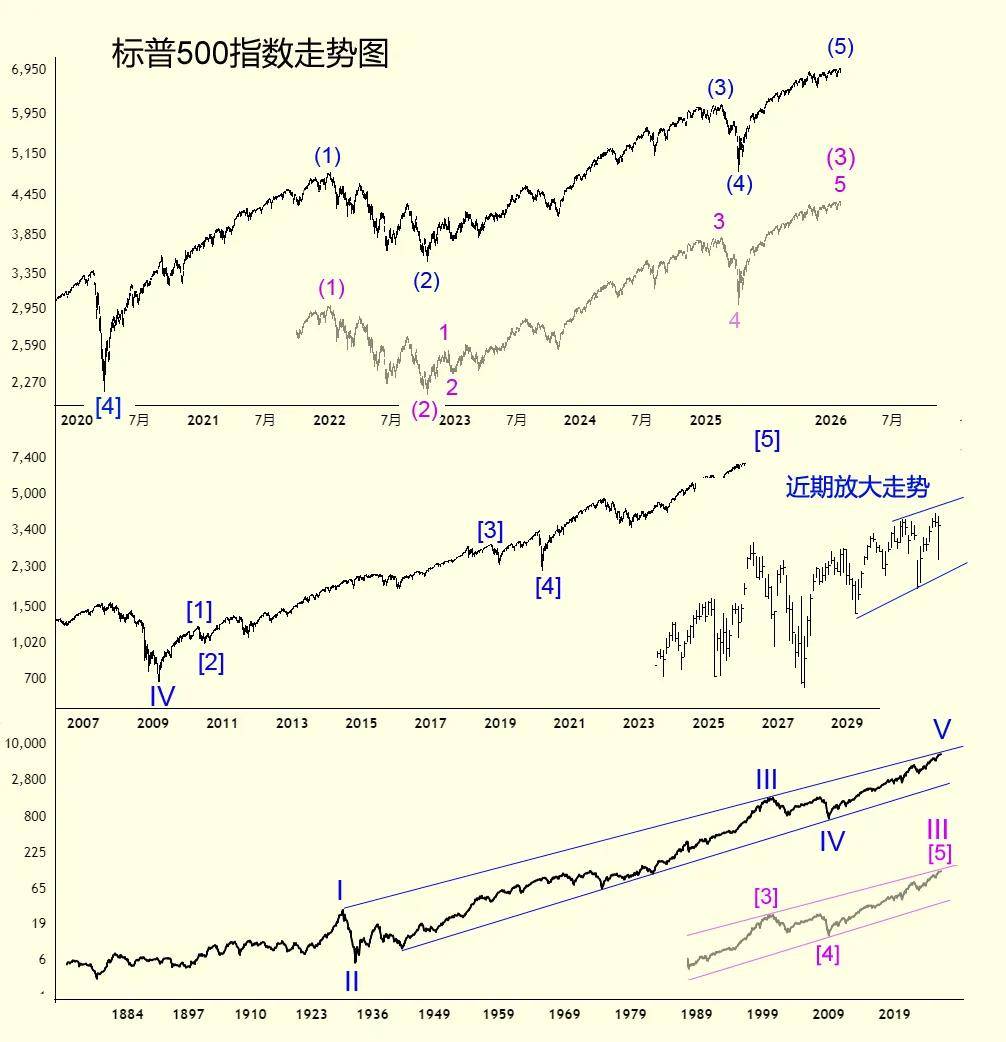

美股以标普500指数为基准,自2009年低位以来,只有3年是跌市,1年基本持平,其余皆是升市,可见美股之强势。去年标普升16.3%,连续3年上升,年K线为带长下影阳线。今年走势又如何?先看长期波浪趋势,笔者将1929年顶部(标普500指数正式推出于1957年,之前为倒推数据)定义为循环浪I,1929年高位跌至1932年低点为循环浪II,循环浪III由1932年低点升至2000年结束,2000年高位跌至2009年3月为循环浪IV,此后展开循环浪V,至今仍未结束,但可能已经是尾声。上述为首选数浪方式,次选数法则是2000年高点仅仅是III浪[3],2000年跌至2009年3月为III浪[4],此后展开III浪[5]至今。

2009年3月,标普500结束循环浪IV然后进入循环浪V上升,升至2010年4月高点为V浪[1],跌至同年7月为V浪[2],V 浪[3]则升至2018年9月,之后先升后跌至2020年3月大流行低点为V浪[4],此后展开V浪[5]最后一个超高级上升浪。

标普500指数自2020年3月低点升至2022年1月4日高点4818点为[5]浪(1),而4818点跌至2022年10月13日低点3491点为[5]浪(2),自3491点以来波浪划分存在两种可能性:

其一,2022年10月3491点升至2025年2月19日高点6147点为[5]浪(3),6147点跌至4月8日次低点4910点为[5]浪(4),[5]浪(5)最后升浪自4910点展开。

其二,[5]浪(3)至今仍未结束,去年2月6147点仅仅是(3)浪3结束,6147点跌至4月8日次低点4910点为(3)浪4,4910点之后进入(3)浪5上升,后市顶部为[5]浪(3),其后下跌为(5)浪4调整。

历史上美股多次最后升浪均为楔形,因此投资者须要留意。目前已经见到标普有楔形雏形,是否即将见顶?

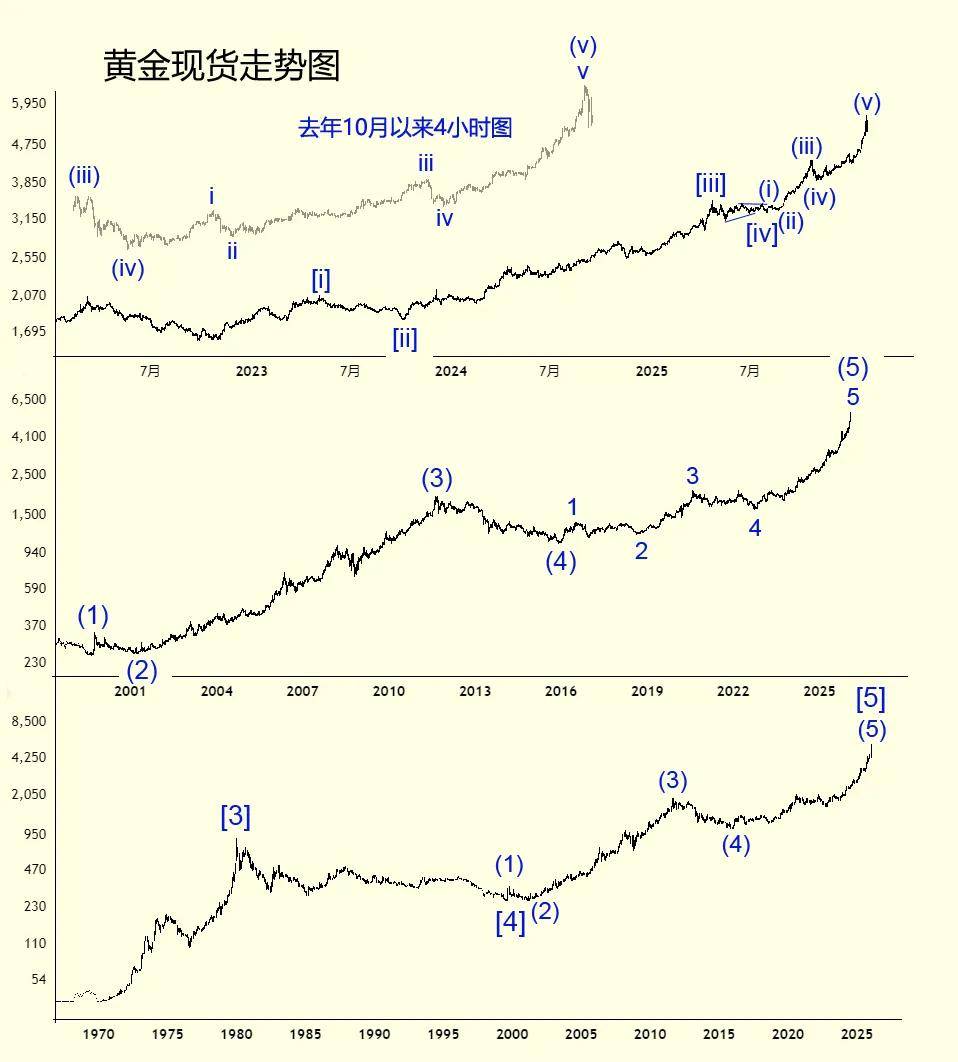

黄金今年备受追捧,呈现多年大牛市走势。去年金价飚升64%,风头一时无俩!不过,金价上升并非因消费需求,而是投资需求、避险需求所致。各国央行成为大买家,主要是对美国巨额国债担忧所致。自从金价升破4000美元之后,金铺消费者大幅减少。黄金长期波浪趋势而言,金价自1920年代以来进入长期大牛市。1960年代末展开强劲升势,1980年1月伦敦金每安士最高850美金,终结第[3]浪。黄金于1980年初至1999年8月进入第[4]浪长达近二十年调整期,1999年8月至今为第[5]浪。

黄金第[5]浪之中1999年8月低点252美金升至10月高点339美金为[5]浪(1),339美金跌至2001年2月低点254美金为[5]浪(2)。[5]浪(3)则由254美金升至2011年9月高点1920美金。1920美金之后展开[5]浪(4)调整,跌至2015年12月最低1046美金结束。此后展开[5]浪(5)上升。

细分[5]浪(5):其中(5)浪1由1046美金升至2016年7月高点1375美金。(5)浪2则自1375美金调整至2018年8月低点1160美金。1160美金升至2020年8月高点2075美金为(5)浪3,2075美金跌至2022年9月低点1614美金为(5)浪4,1614美金展开(5)浪5最后上升。再看(5)浪5,2022年9月低点1614美金升至2023年5月高点2049美金为5浪[i],2049美金跌至2023年10月低点1810美金为5浪[ii],1810美金开始延伸浪的5浪[iii]上升,至2025年4月高位3500美金结束,而5浪[iv]则以水平三角形方式行进至7月结束。然后是最后5浪[v]。

1月29日金价最高见5598美金,突然急跌,是否已经结束大牛市?虽然没法100%肯定,但笔者认为可能性已经非常大!投资者要小心些为好,谨慎看待那些金价将涨到几万美金一盎司的观点。

下一篇:日元本周涨超2.8%