思维导图:2026年贷款新政-个人贷款业务明示综合融资成本规定

本文只有794个字及一张思维导图。

用最短的时间,看最少的文字,掌握最实用的法律知识。

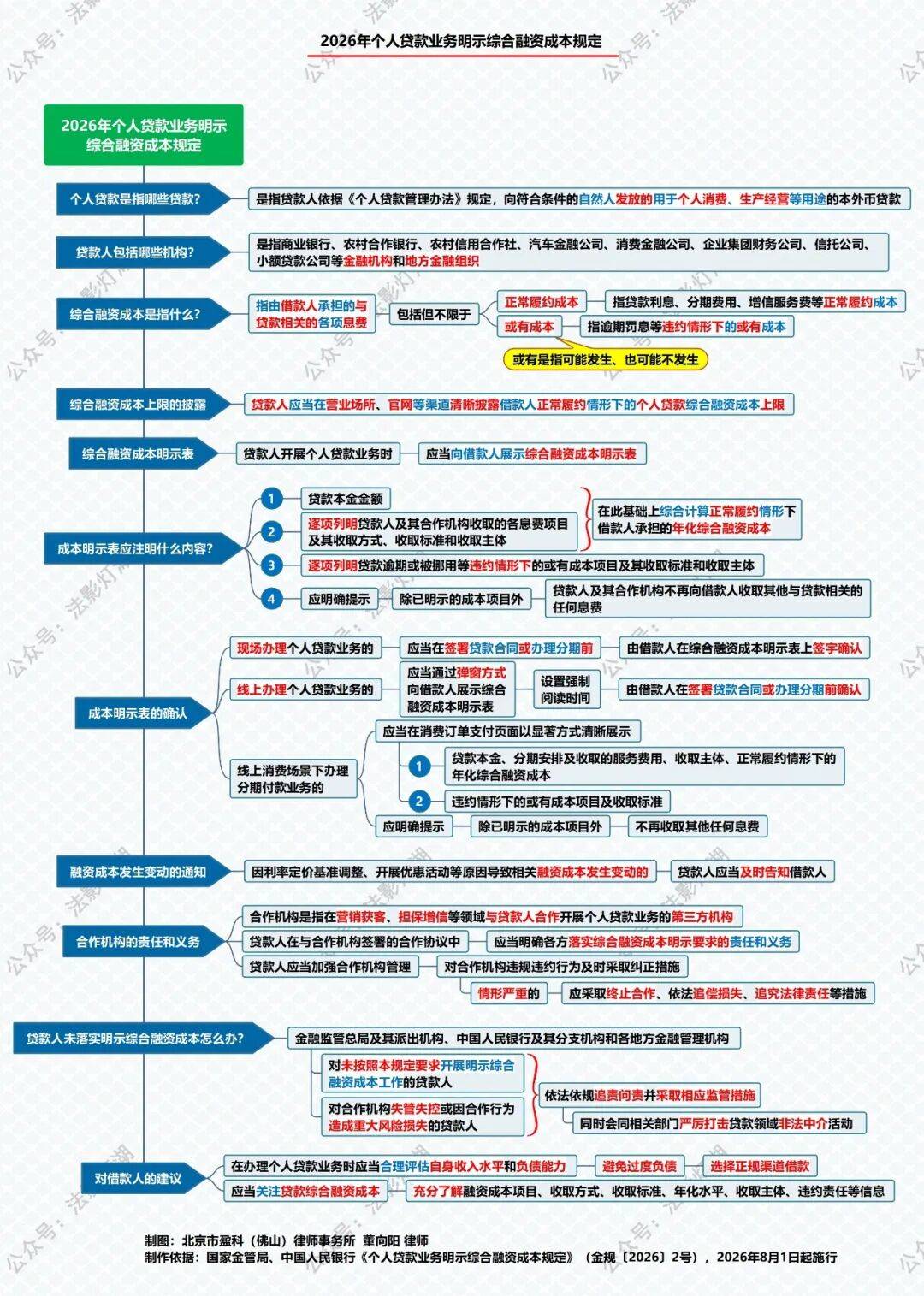

2026年3月15日,国家金管局在官网发布了《个人贷款业务明示综合融资成本规定》。

根据该规定,自2026年8月1日起,商业银行、农村合作银行、农村信用合作社、消费金融公司、小额贷款公司等金融机构和金融组织,在办理个人贷款业务时,应当向借款人明确展示和告知综合融资成本,并要依程序由借款人确认。

大家都知道,贷款是要支付利息的,因此,在办理贷款时,大家都会关注利率是多少?利息是多少?很多贷款机构,为了吸引人来贷款,往往以低利息为诱惑,但却在合同里另行约定收取其他名目的高额费用,以规避高利率和赚取高利润,有些收费不规范、不透明,借款人很容易“踩坑”“吃哑巴亏”。

为了防止贷款机构通过“低息高费”的方式误导借款人,损害金融消费者的合法权益,人民银行2021年规定了要将贷款利息以及与贷款直接相关的各类费用全部列入贷款成本,并要求贷款机构将贷款成本折算为年化水平、以明显的方式向借款人展示,即要让借款人直观地看到贷款年化成本是百分之几。

本次发布的《个人贷款业务明示综合融资成本规定》是进一步细化个人贷款业务的办理规则,要求贷款机构必须明示综合融资成本,出示《综合融资成本明示表》要求借款人确认,确保借款人充分了解贷款的综合成本,防止盲目借贷、过度负债,更好地保护金融消费者的合法权益。

本人根据金管局的最新规定制作了以下思维导图,欢迎大家学习、收藏和使用。

思维导图(未编号):2026年个人贷款业务明示综合融资成本规定

导图关键词:银行 金融机构 贷款 个人贷款 贷款业务 利息 利率 融资 成本 年化利率

以上导图,欢迎批评指正。

作为法律人,需要从法律的角度思考问题:如果贷款机构没有执行个人贷款业务明示综合融资成本的规定,即未向借款人明示年化融资成本,未要求借款人签名确认《成本明示表》,那么,借款人此后是否可以拒绝支付未明示部分的费用?

欢迎大家留言发表意见。