浙商宏观:为何全球前两大经常顺差国都面临汇率迷局?

核心速递

国际收支平衡存在经常项目余额+资本和金融项目余额为0的恒等式。即对于单一国别而言,经常项目顺差(逆差)=资本和金融项目逆差(顺差)。从全球大国来看,美国是典型的资本和金融项目顺差经济体,而中国和日本是全球排名前二的经常项顺差经济体。

然而,日本和中国在经常账户层面长期保持较强的外部盈余,但这一优势并未自然转化为本币汇率的持续强势,反而在特定阶段两国均面临较为明显的贬值压力。该现象说明,决定汇率走势的关键并不只是顺差规模本身,更在于顺差如何转化为外汇市场中的实际供求。

从短期视角出发,基于传统汇率框架的三种模型,我们发现购买力平价理论难以解释中日两国汇率走势;利率平价理论适合于中国,但不适合于日本;经实际现金流口径优化后的国际收支平衡理论更适用于中日两国,且更能从“顺差不顺收”的角度剖析中日两国经常项下顺差但汇率贬值的底层原因。

一、短期视角下的传统汇率框架:从商品定价到资产定价的三类模型

外汇市场本质上是跨国资产的相对定价市场,汇率既反映两国商品与服务的相对价格,也反映两国金融资产的相对回报、风险溢价与资本流动约束。传统研究中最常见的三类框架购买力平价(PPP)、利率平价(IRP)和国际收支(BOP)分别对应商品市场、资本市场与外汇供需机制。

二、购买力平价:难以解释中日汇率

从现实运行看,购买力平价理论对人民币兑美元和日元兑美元汇率的解释力正在明显下降。该理论的核心前提,是不同经济体之间商品价格可以通过贸易和套利机制趋于一致,进而使汇率围绕相对物价水平调整,但现实情况并不符合:一方面,CPI并不等同于可国际套利的一篮子商品价格;另一方面,贸易成本和政策壁垒阻断了“一价定律”。

三、利率平价:适用于中国,但近年来不适用于日本

中美利差对人民币汇率的解释力更强;日元汇率虽然也受美日利差影响,但2022年后解释力显著下降,我们认为与全球日元Carry Trade过程中套保比例的下降有关。

从日本看,2022年以来,日元汇率与美日利差持续背离,其背后主导因素已不再只是利差本身,而是“美国例外论”下美元强势预期、跨境资产配置方向以及套保行为的同步调整。传统意义上的日元套息交易,即以低成本日元融资,换汇后买入收益率更高的美元等外币资产,收益主要来自融资成本与资产收益率之间的利差。与此同时,可以通过外汇套期保值锁定远期交割的汇率成本。上述交易模式涉及汇差和利差空间折算,交易结果可以在很大程度上可以使得日元兑美元汇率与日美利差保持较高的相关性。2022年起,当美元形成趋势性走强预期后,全球机构投资者在Carry Trade(包括日本公司配置海外资产)的过程中,汇率套保比例随之下降,核心交易环节也是定价环节的缺失,使得传统利率平价框架对日元汇率的解释力因而明显下降。

从中国看,人民币兑美元汇率和短端中美利差走势相关性较强,更适合从经常项目外汇收入的留存与回流机制来理解。这一机制的关键,在于国际收支口径与银行代客口径的差异,国际收支(BOP)口径的货物贸易按权责发生制记录,反映的是居民与非居民之间货物所有权转移所对应的交易;银行代客涉外收付款按资金收付制记录,只反映企业和个人通过境内银行实际发生的跨境收付款。对人民币而言,利差并不是通过套息交易直接决定汇率,而是通过影响企业外汇收入的回流、留存和结汇节奏,改变境内外汇供给,从而影响汇率走势。也正因为如此,在出口收入可留存境外的制度安排下,人民币汇率与中美利差往往呈现出更高相关性;而所谓BOP下的顺差不顺收(“果”),本质上正是这一利差传导机制在国际收支数据中的体现(“因”)。

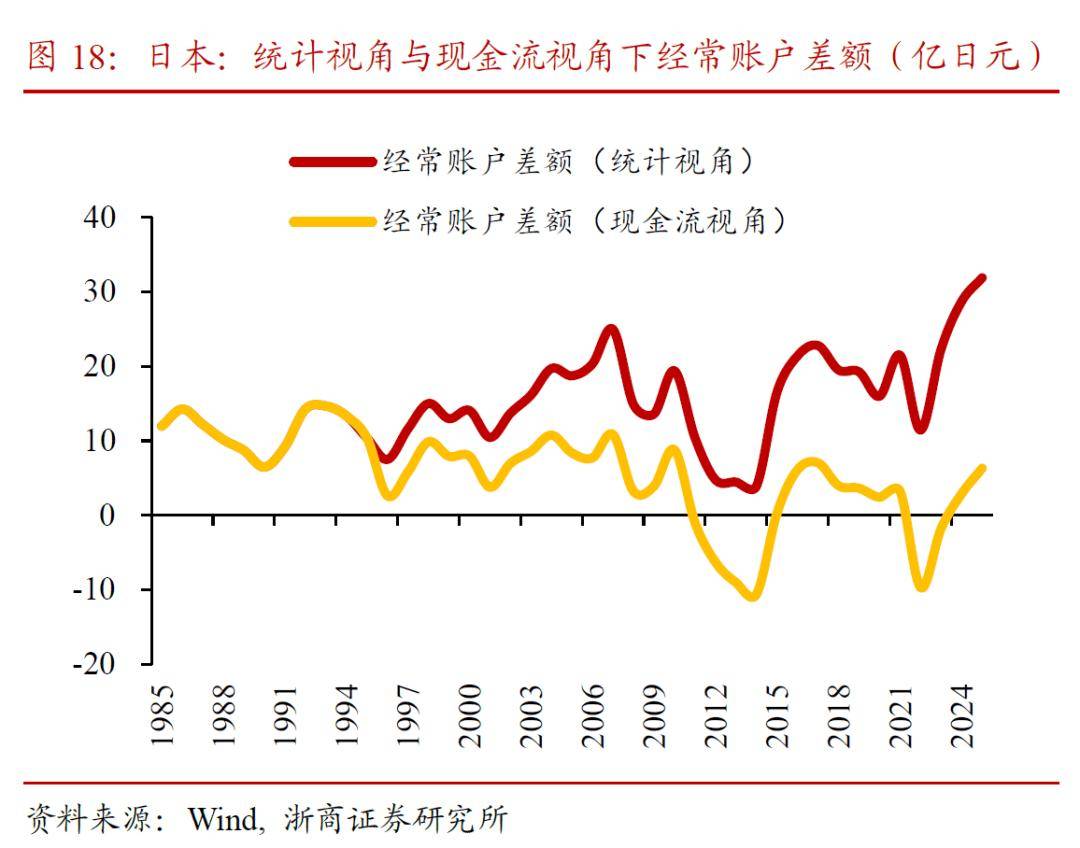

四、收支维度:日本国际收支结构如何?如何影响日元汇率?

从国际收支结构看,日本已不再是传统意义上依靠货物出口持续创造外汇流入的经济体,而是逐步转向由海外存量资产收益支撑经常账户顺差的国家。当前日本的核心特征是:货物贸易由顺差转向逆差,服务贸易长期逆差(数字佃农困境),初次收入一枝独秀,但其中相当部分并未形成真实回流的日元需求;与此同时,金融账户长期体现为资本外流,尤其是对外直接投资持续扩张。

映射到日元汇率,传统框架中,一个经常账户长期顺差的经济体,汇率理应具备中长期支撑;但日本的问题在于,这一传导链条已经断裂。今天的日本,经常账户顺差主要来自海外资产收益(反应为经常项下的初次收入),而日本初次收入中超过六成均滞留在海外开展再投资并不回流,属于账面确认而非实际现金回流。因此,日本经常账户的真实现金创造能力将明显弱于账面所显示的水平。这正是理解日元长期偏弱的关键起点。

五、收支维度:中国国家收支如何?如何影响中国汇率?

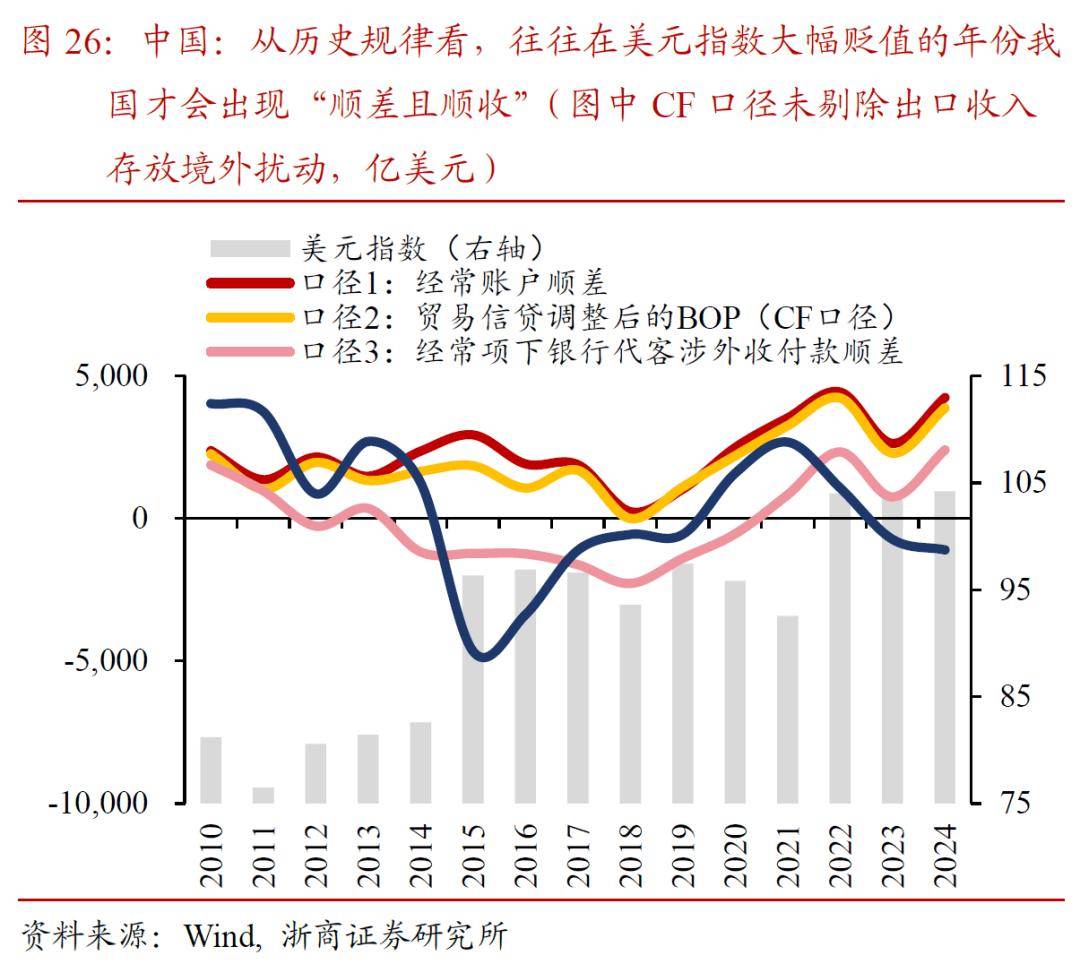

从国际收支结构看,中国与日本最大的不同在于,经常账户顺差的支柱仍然是货物贸易,而非海外存量资产收益。这意味着,中国国际收支的基本盘仍建立在制造业出口和商品贸易竞争力之上,而不是日本式的初次收入顺差驱动。然而,映射到人民币汇率,关键并不在于货物贸易顺差还能不能继续创新高,而在于这部分顺差能否以更高比例在现金流层面完成两次转化,同样存在“现金实收率”的问题。

中美利差和美元指数预期会从两大环节影响转换效率:第一环节在于,货物贸易顺差未必能够同步转化为跨境现金流,出口应收、进口应付等贸易信贷因素会削弱账面顺差向现金流顺差的传导;第二环节在于,货款收悉后,企业也未必会立即将其调回境内并完成结汇,出口收入存放境外会进一步削弱顺差对境内外汇供给和人民币汇率的支撑。只有这两次转化同时改善,顺差才会真正体现为人民币升值动能。

六、如何展望2026年人民币兑美元汇率?

从短期视角看,未来人民币中长期升值逻辑能否兑现,关键并不只是货物贸易顺差还能不能维持高位,而在于顺差的收现率、回流率和结汇率能否同步提升。高贸易顺差不代表人民币长期必然有升值基础,对应观测三组指标:

其一,货物贸易项下贸易信贷扩张放缓,出口回款率提升,说明账面顺差向现金流顺差的转化效率在提高;其二,企业境外存款增速放缓,出口收入留存境外的意愿下降;其三,结汇率提高,即银行代客结汇意愿改善,说明跨境净流入开始更多回流境内并转化为本币需求。对应展望2026年人民币汇率:

一是中美利差是否出现趋势性收敛,这决定企业继续留存美元的机会成本是否下降;伴随伊朗冲突加剧,我们认为联储降息预期逐步收敛甚至可能逐步向加息演绎;反观中国央行,年内仍有较大概率降息,短端利差未必收敛,甚至存在走阔可能。

二是美元指数可能维持区间95-100区间震荡,较难再重现2025年的趋势性贬值。

综上,虽然2026年我国贸易顺差将持续保持高增,但是从现金流维度来看的转换效率可能下降。基于此,我们预计2026年人民币兑美元汇率中枢在6.9左右,上半年高点可能摸到6.8,此后可能逐步回落到7以下,四个季度中枢分别为6.8、6.9、7.0、7.0。

七、从长期视角看,汇率的中枢最终取决于一国生产要素禀赋及其演进

沿着这一框架看,日本经济长期受老龄化加深、资源约束以及创新虽有局部突破但难以形成广谱科技周期等因素掣肘,决定了其全要素生产率和潜在增速难以出现趋势性抬升,因此日元在中长期并不具备持续升值的内生动力;相较之下,中国汇率的中长期走向,关键不在短期波动,而在于未来全要素生产率能否持续改善,特别是我国工程师红利所孕育的科技创新能力,能否持续转化为研发突破、制造升级、产业链跃迁和新质生产力培育,并与人力资本积累、资本深化及制度效率提升形成共振,最终推动潜在增长中枢上移,这将是决定人民币中长期强弱的核心变量。

>>风险提示

1)日元持续贬值触发美日联合干预;

2)贸易和服务收支改善超预期;

3)中美或美日利差收敛快于预期。

来源:券商研报精选