恩华药业是国内精麻药物龙头企业,小而美, 专而精的企业

恩华药业是国内精麻药物龙头企业,

自2008年深圳交易所上市以来,

一直围绕精麻产品线展开业务布局,

属于小而美,

专而精的企业。

目前主要四大块业务。

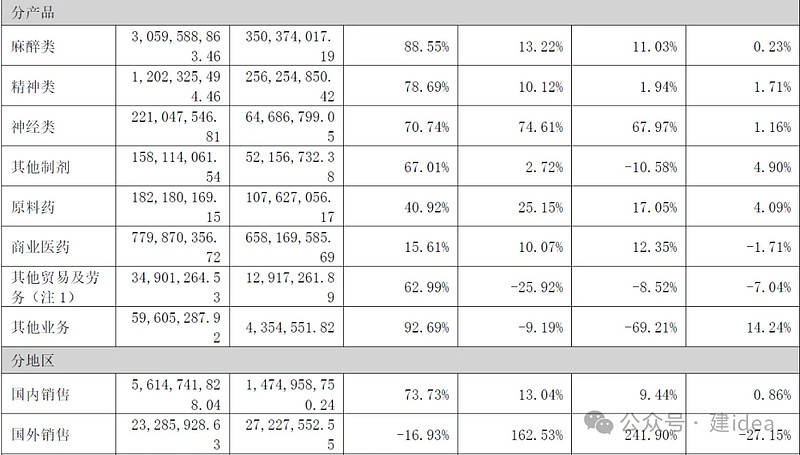

分别为麻醉,

精神,

神经以及这三个了领域的原料药。

麻醉类药品具有较好的预期。

中国麻醉药品行业呈现持续增长态势,

2025年市场规模预计达180-200亿元,

2023-2028年复合增长率约12%-15%,

麻醉药品的主要消耗来自于手术,

中国的手术量在未来依然会有持续增长空间。

并且麻醉药品的临床进入壁垒比较高,

即使仿制药,

医生,

医院也不会随意更换。

目前高端产品线依然被强生,

辉瑞等占据,

国内企业以人福,

恒瑞,

恩华为代表,

占据国内CR3。

麻醉产品竞争条线也比较明确,

很多产品并不会交叉竞争。

例如恩华主要做镇静类静脉麻醉药,

力月西(咪达唑仑注射液)2024年销售额近7亿元,

为麻醉类第一大单品,

样本医院市占率92.4%,

几乎垄断镇静诱导市场。

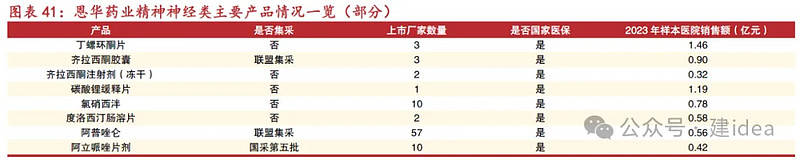

精神类产品多款保持领先。

公司思贝格(盐酸齐拉西酮胶囊),

思贝格(注射用甲磺酸齐拉西酮),

一舒(盐酸丁螺环酮片),

维必朗(氯氮平口腔崩解片)等几款产品均处于行业领先地位。

如上图示,

精神类产品被纳入集采的可能性小一些,

竞争格局相对良好,

是一个比较稳定的药品市场。

神经类药品安泰坦带来较高增速。

恩华的神经产品线之前是比较薄弱的,

2024年引入Teva的安泰坦之后,

迅速开始放量。

安泰坦的引入,

除了销售增量外,

对恩华神经类产品入院铺垫应该是非常有帮助的。

2018年之前,

恩华药业的增速一直保持在15%左右,

从2018年之后,

集采直接影响了恩华的营收增长和利润水平。

受集采影响,

恩华营收增速已经放缓至5%左右,

净利润增长降低至10%以内。

面对这个困境,

恩华从2020年的管理层报告中,

持续强调了一件事:就是,

加大研发投入,

持续提升管线竞争力。

主要有两个抓手,

一方面自研,

一方面BD。

2024年,

恩华药业研发开支占营业额比例已经提升至12%。

BD方面也是动作不断,

(1)公司与Trevana公司合作的TRV130已于2023年4月获批上市。

(2)公司于2019年4月与天镜生物共同签署《技术信息排他协议》,

共同合作开发用于治疗阿尔茨海默症的Protollin项目,

目前Protollin在美国顺利完成临床I期研究,

整体安全性良好,

预计将于2024年进入临床II期研究。

(3)公司于2021年11月从丹麦灵北公司引进精神分裂药物Lu-AF35700(NHL35700),

获得该产品大中华地区的权益,

目前该产品已完成1期临床,

预计2024年将进入I1期阶段。

(4)2024年2月,

恩华与TEVA公司签署了安泰坦(氚丁苯那嗪片)产品中国大陆地区独家商业化许可和合作协议,

协议期限为5年,

首付款1000万美元,

2024-2028年度许可费总额2000万美元。

安泰坦系2017年FDA批准的VMAT2抑制剂,

于2020年获得CDE批准,

用于治疗成人与亨廷顿病(HD)有关的舞蹈病及迟发性运动障碍(TD),

并于当年纳入医保目录,

根据协议该产品将在2024-2028年完成TEVA许可产品总计约20-25亿元的销售额,

未来安泰坦将进一步提升恩华药业在中枢神经的竞争力,

增厚公司的收入和业绩

作者:建idea

链接:https://xueqiu.com/7808414143/337286940

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。