拉卡拉冲刺港股上市:政策利好与盈利挑战并存,跨境支付与数字货币战略能否破局?

每经记者|宋钦章 每经编辑|张益铭

拉卡拉6月16日公告称,公司筹划境外发行股份(H股)并在香港联交所上市。目前,公司正在与相关中介机构就本次H股上市的具体推进工作进行商讨,相关细节尚未确定。

业内分析,港股投资者对盈利能力和成长性要求高,拉卡拉当前的盈利能力与估值逻辑是否能获得长期认可仍需要观察。

拉卡拉筹划港股上市,去年扫码业务保持较快增长

去年以来,A股公司赴港上市案例层出不穷,作为第三方支付头部企业的拉卡拉,也宣布正在筹划港股上市。

拉卡拉称,其筹划港股上市是为了“推进公司国际化发展战略,构建国内国际双循环格局,打造国际资本运作平台,加快数字货币在跨境场景的应用,进一步提升公司国际竞争力”。

资料显示,拉卡拉成立于2005年1月,2019年4月于深交所上市,是国内首家登上A股的数字支付企业。拉卡拉持有央行颁发的支付牌照,可以在全国范围内开展互联网支付业务,以及除宁波市以外地区的银行卡收单业务等。

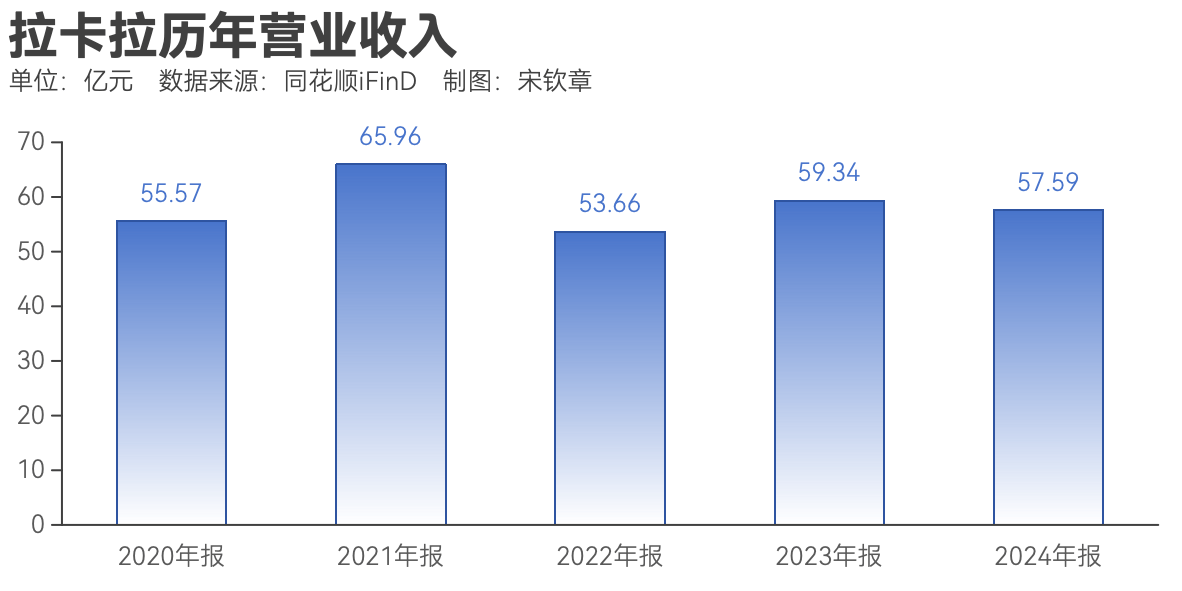

拉卡拉的主营业务包括两大块:一是数字支付业务,涵盖境内支付业务、跨境支付业务以及支付服务业务;二是涵盖金融科技服务和“支付+”行业数字解决方案在内的科技服务业务。2024年,拉卡拉的数字支付业务实现收入51.65亿元,同比微降0.27%;科技业务收入2.83亿元,主要受信用卡营销推广服务收入同比大幅减少的影响。

值得一提的是,拉卡拉在2024年年报中提及,公司的扫码业务保持较快增长,2024年公司扫码交易金额较上一年增长1595亿元;同时,跨境支付业务发展势头良好,去年跨境支付交易金额492亿元,同比增长14%;随着支付便利化行动的推进,公司新增外卡受理活跃商户同比增长2倍,外卡交易金额同比增长4.4倍。

拉卡拉一季报披露,受季节性因素、春节长假及行业整体承压的影响,公司支付交易金额9820亿元,同比下降10.51%;营业收入12.99亿元,同比减少13.01%;归属母公司股东净利润1.01亿元,同比减少51.71%。

业内:港股投资者对盈利能力和成长性要求高

博通咨询首席分析师王蓬博在接受《每日经济新闻》记者微信采访时分析,拉卡拉此次谋划港股上市,存在着一些潜在的利好因素。从大环境来看,当前政策对于金融科技领域的创新持开放且规范的态度,作为国内首批第三方支付企业之一,其在A股上市后积累了资本运作经验,品牌知名度较高;同时,国家近年来推动数字经济、鼓励企业“走出去”以及发展跨境支付和数字人民币等政策方向,也为拉卡拉的国际化提供了良好环境和支持。

但他也指出,拉卡拉面临的挑战不容忽视。首先,其主营业务增长乏力,财报显示营业收入持续下滑,客户集中度高、利润空间受挤压等问题逐渐显现;其次,合规风险突出,支付行业监管趋严背景下,拉卡拉多次因违规被罚,未来若要在港股市场立足,需面对严格的财务披露与治理要求;此外,港股投资者对盈利能力和成长性要求高,如果能在H股上市,拉卡拉当前的盈利能力与估值逻辑是否能获得长期认可需要观察。

“虽然港股上市有望带来短期资金和品牌效应,但中长期能否成功转型并实现可持续发展,仍需看其是否能真正突破业务瓶颈、提升管理能力并应对好更加复杂的监管环境。”他表示。

素喜智研高级研究员苏筱芮在微信上对记者表示,拉卡拉推进香港上市,主要受如下几方面因素推动:一是政策支持层面,去年以来,内地和香港监管部门推出了多项政策支持A股公司赴港上市,例如优化审批流程、缩短上市周期等,推动赴港上市热潮。除拉卡拉以外,其他行业的宁德时代、恒瑞医药、海天味业等公司也纷纷推进在香港上市事宜。

二是融资层面,两地上市能够使得拉卡拉获取更多的公开市场融资,拉卡拉主营业务分为数字支付业务、科技服务业务两大类,分别处于数字要素驱动业和数字技术应用业范畴,所产生的研发支出在近三年也处于连年上升的通道之中,因此也需要更多资金投入。

三是业务层面,如拉卡拉在公告中提到的数字货币在跨境场景的应用,以及最近香港对稳定币的开放态度,未来有望对其跨境支付业务产生更多助力,为其国际化战略带来帮助。

不过,拉卡拉也会面临业绩层面与资本市场层面的双重挑战。苏筱芮指出,从一季报业绩看,拉卡拉营业收入、归母净利润、扣非净利润全线下降;从稳定币、跨境支付相关概念股的股价走势来看,其他一些同业机构走势更优,后续能否在港获取认可仍有待观察。

封面图片来源:图片来源:每日经济新闻 资料图

上一篇:买入加密货币,这股大涨超28%!