熊园:增量信息有限—美联储6月议息会议点评

熊园 刘新宇(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事)

事件:北京时间6月19日凌晨2点,美联储公布6月议息会议决议。

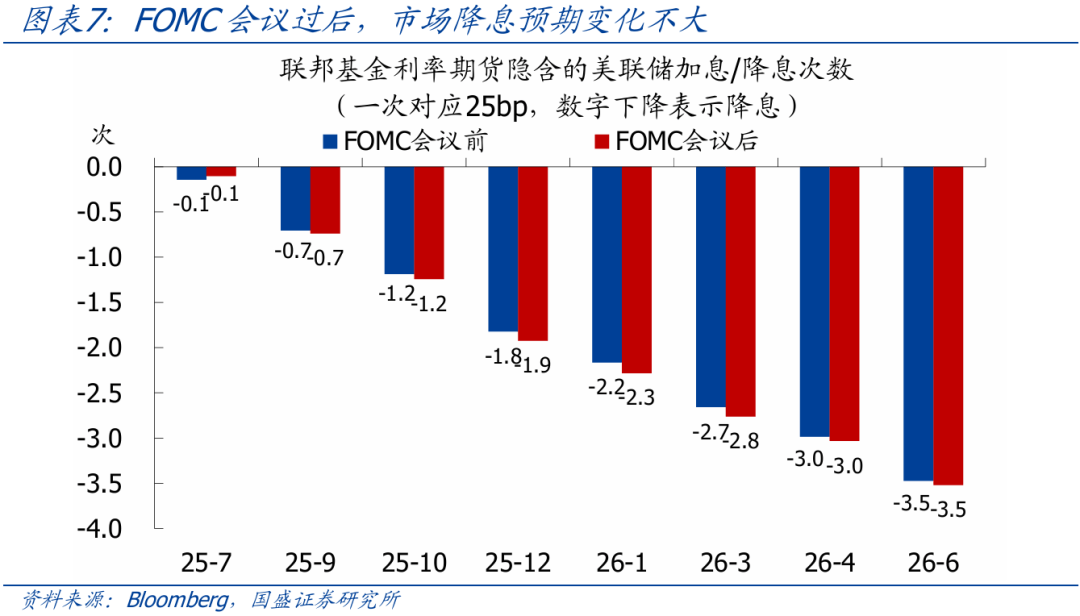

核心观点: 美联储如期按兵不动,释放的增量信息有限。 会议过后市场降息预期变化不大,依然是年内降2次、首次在9月。未来两个月是重要的窗口期,关注贸易谈判结果、特朗普财政法案落地情况、伊朗-以色列局势演化。美联储下次会议是7/31,可能释放更多政策信号。

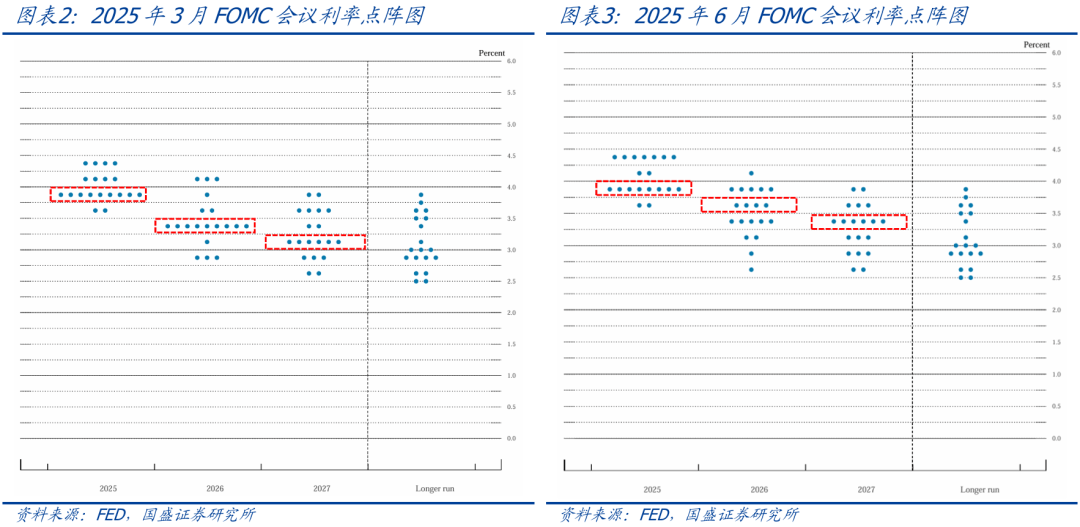

1、美联储如期维持利率不变,下调经济预测、上调通胀预测,点阵图显示年内降息次数维持2次不变,明年降息从2次减少至1次,支持年内不降息的官员数量从4名增加至7名(共19名)。

2、鲍威尔称关税对通胀的影响需要时间传导,预计未来几个月通胀将明显上升。当前利率并不算很高,鉴于通胀形势,仍需要货币政策保持一定的限制性。需观察更多数据再决定是否降息,加息不是基准情景。

3、会议过后,主要资产价格窄幅波动,市场降息预期变化不大,仍维持全年降2次,7月降息概率维持10%左右,9月降息概率维持70%左右。

4、整体看,本次会议释放的增量信息有限,美联储仍保持观望态度。未来两个月将是重要的窗口期,关注贸易谈判结果、特朗普财政法案落地情况、伊朗-以色列局势演化。美联储下次会议是7/31,届时这些事件均有望尘埃落定,因此下次会议可能释放更多政策信号。

正文如下:

1、美联储如期按兵不动,下调经济预测,点阵图显示降息空间减少。

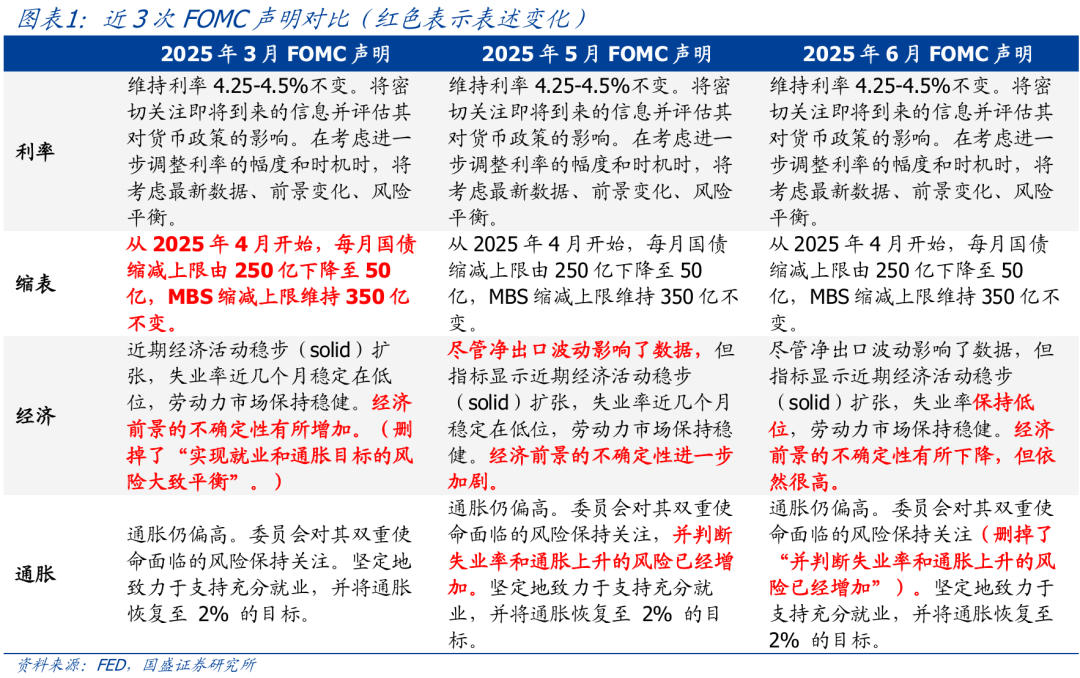

>会议决议:美联储维持联邦基金利率4.25-4.5%不变,符合市场预期。会议声明有两处明显变化:(1)对经济前景不确定性的表述从“进一步加剧”改为“有所下降,但依然很高”;(2)删掉了“委员会判断失业率和通胀上升的风险已经增加”。

>点阵图:本次更新的利率点阵图与3月相比,美联储官员对年内降息的预期维持2次不变,2026年降息预期从2次变为1次,2027年维持1次不变。换言之,2025-2027三年总计的降息次数减少了1次。此外值得注意的是,支持年内不降息的官员数量从4名增加至7名(共19名),反映出美联储官员对待降息更加谨慎。

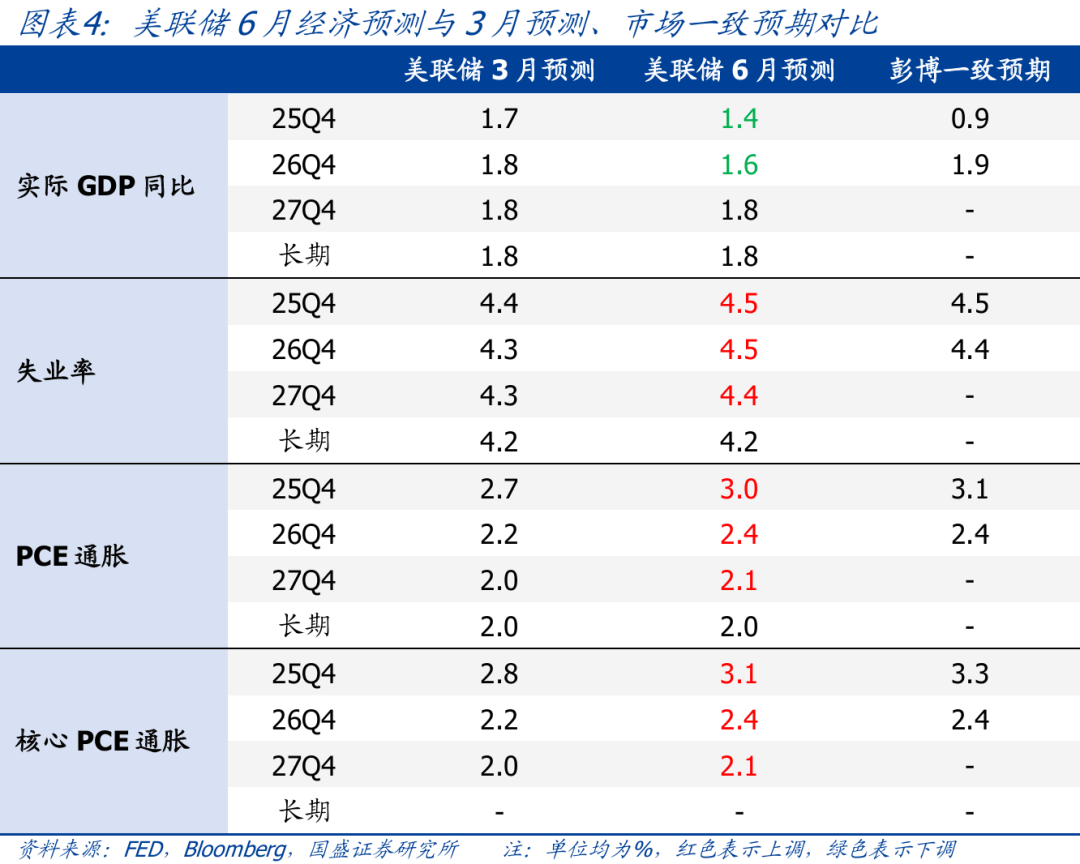

>经济预测:GDP增速方面,将2025和2026年预测分别从1.7%、1.8%下调至1.4%、1.6%,2027年维持1.8%不变;失业率方面,将2025-2027年预测分别从4.4%、4.3%、4.3%上调至4.5%、4.5%、4.4%;通胀方面,将2025-2027年PCE通胀预测分别从2.7%、2.2%、2.0%上调至3.0%、2.4%、2.1%,将核心PCE通胀预测分别从2.8%、2.2%、2.0%上调至3.1%、2.4%、2.1%。对比彭博一致预期,美联储对经济明显比市场更乐观,对通胀的预测与市场相差不大。

>鲍威尔讲话:鲍威尔称,经济接近最大就业水平,劳动力市场已趋于平衡,并非通胀压力源头。关税对通胀的影响需要时间传导,预计未来几个月通胀将明显上升,不能假设关税引发的通胀是一次性的。当前利率并不算很高,鉴于通胀形势,仍需要货币政策保持一定的限制性。需观察更多数据再决定是否降息,加息不是基准情景。夏季末将完成货币政策框架审查,将考虑改进沟通工具,例如点阵图和经济预测。

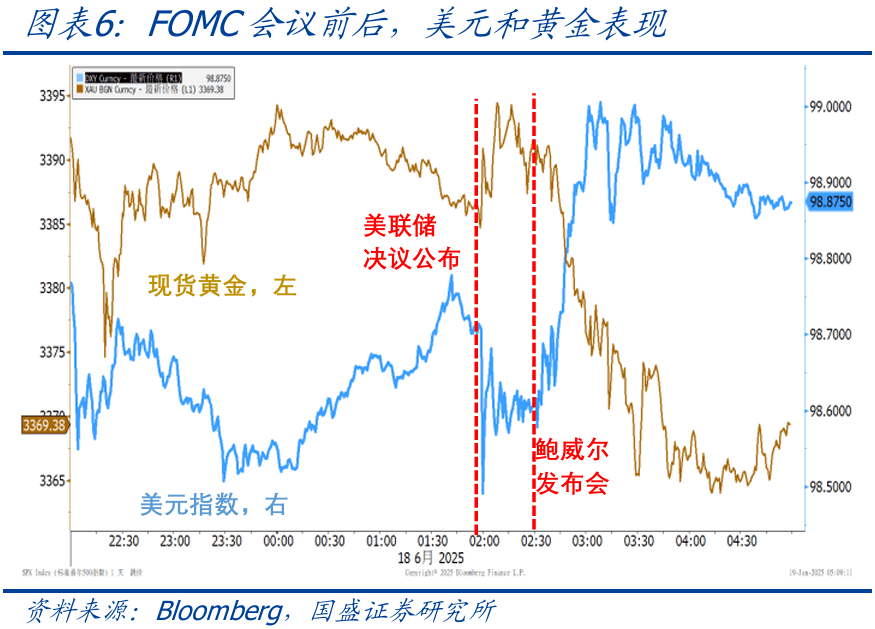

2、会议过后,主要资产价格窄幅波动,市场降息预期变化不大。

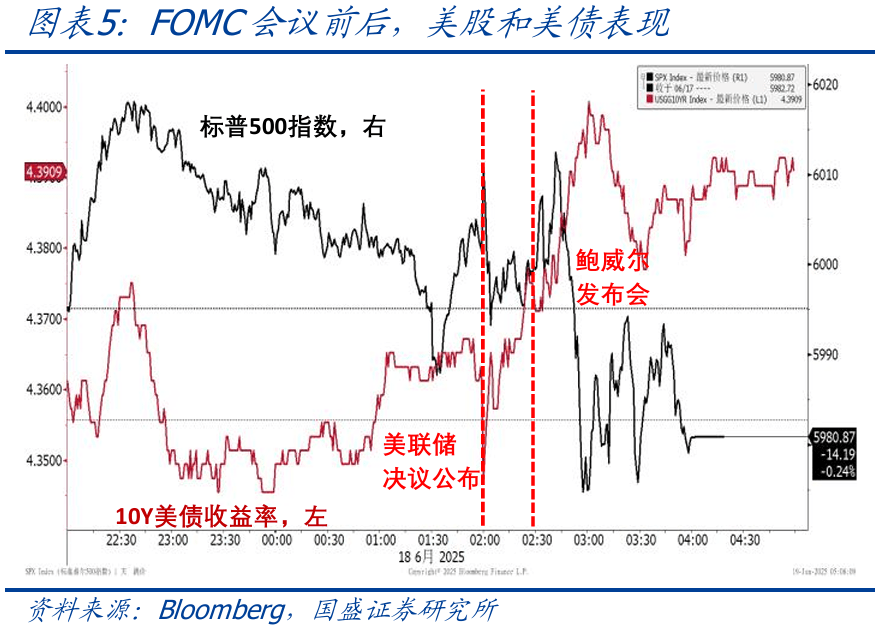

>资产价格表现:会议过后,美股和黄金小幅走低,美债收益率和美元指数小幅走高。截至6/19收盘,标普500、纳斯达克、道琼斯指数均接近收平;10Y美债收益率上行1.6bp至4.39%,美元指数收平为98.9,现货黄金下跌0.5%至3369.3美元/盎司。

>降息预期变化:会议过后,市场对美联储降息的预期变化不大。利率期货隐含的全年降息次数仍维持2次,7月降息概率维持10%左右,9月降息概率维持70%左右。

3、本次会议增量信息有限,美联储仍将保持观望,下次会议更重要。

>本次会议信号:整体看,本次会议释放的增量信息有限,美联储依然认为经济下行压力可控、通胀是更大的风险,但不确定通胀上行压力有多大,因此需等待更多数据再进行决策,这一态度与过去两次会议基本完全一致。为数不多的亮点在于,鲍威尔明确表示当前利率水平“不算太高”,暗示美联储有充足的耐心继续等待。