贷款缴养老保险?湖南多家农商行推广“养老贷”:利率3.1%起、可贷15年,养老金抵扣月供

出品 | 搜狐财经

作者 | 冯紫彤

“养老压力大?别急!养老贷为两代人解忧!”近期,在湖南多地农商行,“养老贷”正在火热推广中。

据多家银行介绍,“养老贷”是湖南省农村信用社为符合养老保险补缴政策的城乡居民推出的一款专用贷款产品,旨在解决城乡居民补缴养老保险资金不足的难题,可为众多因经济困难或个人疏忽而面临养老保险断缴、缴纳档次低的老年人提供一次性补缴养老保险费用。

目前,湖南省内已有至少40家银行落地了“养老贷”产品,包括岳阳农商银行、常德农商银行、石门农商银行等……

“借钱交社保?”有不少网友对这类产品持质疑态度。目前,长沙农商银行、湖南安乡农商银行等已下架“养老贷”推文。

“养老贷”如何运行?能否给农村老年群体带来实质性好处?又有哪些问题需要注意?

贷款缴养老保险,退休金还月供,“养老贷”如何运作?

据多家银行介绍,“养老贷”是为达到城乡居民养老保险待遇领取年龄、但缴费年限不足的参保人设计的低息贷款。它主要服务于因经济困难或个人疏忽导致养老保险断缴、缴费档次偏低的老年群体,为其一次性补缴费用或提升缴费档次提供资金支持。

目前,“养老贷”贷款额度最高9万元,利率不低于“LPR-30BP”;贷款期限根据借款人的年龄与借款期限合计不超过75周岁来确定,最长可达15年。贷款后,信贷资金将采用受托支付方式直接划入个人社保账户或养老保险财政专户,从而实现专款专用。

武冈农商银行宣文显示,“养老贷”提供信用或保证两种方式,以方便不同情况的客户申请;还款方式分为等额本息或等额本金,客户可根据自身经济状况选择合适的还款方式,并且可以提前还款,减轻利息负担。

从具体执行上看,各银行执行利率普遍在3.1%-3.45%之间,产品特设置“按月还贷后金额仍高于基础养老金”保障机制。不过,因该利率水平高于当前长沙市首套房贷3.05%的利率水平而进一步引发争议。

“养老贷”具体如何运行?

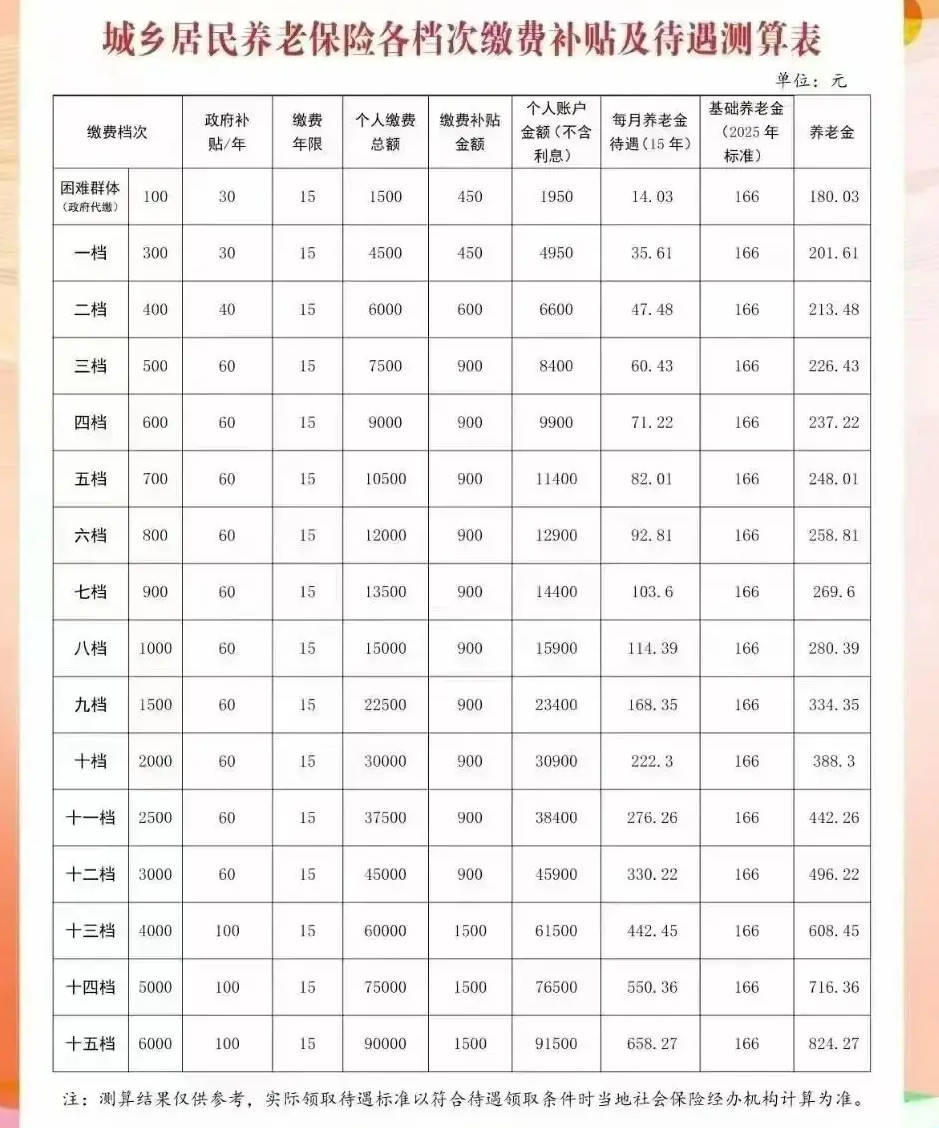

举例来讲:假如该客户之前每年按500元档次缴费,15年共缴了7500元,据株洲市攸县农商银行给出的“城乡居民养老保险各档次缴费补贴及待遇测算表”,其退休后每月可领取养老金226.43元。现在,该客户想提高到每年6000元的最高档,15年共需9万元,则其需补缴差价82500元。

若以3.1%的年利率办理期限为15年的养老贷,该客户每月需还月供573.71元。那么,当该客户60岁办理退休后,在75周岁还清贷款前,其每月可实际领取养老金824.27-573.71=250.56元,略高于原226.43元的每月退休工资水平;在还清贷款后,其可领取全额养老金,即824.27元。

针对“万一贷款没还完,人不在了怎么办?”这一问题,石门农商银行宣文中回答道:若借款人在贷款期间身故,由保险公司代偿,家属无需承担还贷责任,其养老保险个人账户剩余资金还可由家人继承。

常德微生活发布的经常德农商银行审核的推文中写道,养老金是满60岁后发放,因此如果参保人提前贷款,55-60岁期间参保人需要每月自主支付贷款本息。

其内容中还表示, “常德市人均寿命接近80岁,还清贷款后多领的养老金就是您实实在在的收益!按当前标准测算,活到80岁有望净赚数万元!”

广西“续保贷”在推出后不久暂停,专家:存在合规性争议

当前,或因舆论发酵后争议较大,长沙农商银行、湖南安乡农商银行等已下架此前的“养老贷”推文。

搜狐财经致电湖南多家农商银行客户经理,多数表示“现在可以办”,并推荐在老人年龄59周岁即将退休时办理最划算。但也有个别银行客户经理回复道,“现在暂时没有这个产品,产品才推出来,我这边还没有受理过”。

其实“养老贷”并非新产品,广西河池市天峨农商行在2023年9月就开始推行实施“续保贷”。该产品面向群体为灵活就业困难人员和城乡生活困难居民,贷款额度最高8万元,执行年化利率3.00%,贷款期限最长可达10年。

2024年9月,河池市人社局官网发文称,河池市持续推动“社保+银行”基本养老保险“续保贷”项目,已为2159人成功发放“续保贷”560.30万元。广西天峨农村商业银行官方微信公众号也曾发文称,2023年该行发放“续保贷”15笔,金额0.02亿元。

据媒体报道,在广西,除了河池市,桂平市、靖西市也有可办理“续保贷”的银行。不过,在2024年9月,广西桂平市农村信用合作联社相关负责人在回复媒体时表示,“续保贷”已停止办理。

公开资料显示,2024年7月,湖南武冈农商银行、湖南德江农商银行等多家银行便已开展了“养老贷”的推广工作。

其中,德江农商银行还在去年12月时表示,将借款申请人的年龄放宽至67周岁,有效拓宽了养老金融的受益面;自2024年7月推广“养老贷”信贷产品以来,该行已累计发放“养老贷”291笔,贷款金额56.13万元,惠及老年群众290余人。

对于“养老贷”,苏商银行特约研究员付一夫认为, 养老贷产品通过市场化融资手段,有效解决参保人因缴费年限不足或经济约束导致的养老保障覆盖不充分问题。而该模式不仅完善了多层次养老保障体系,也为商业银行在零售信贷市场竞争加剧、息差持续收窄的背景下,开辟了新的业务增长点。

但他也表示,养老贷业务同样蕴含多重风险。对于收入不稳定群体而言,长期还本付息是沉重负担,而低收入群体如果过度依赖贷款提升缴费档次,一旦未来养老金政策调整,打破还款与收益平衡,便很容易陷入无力还款的困境之中。

招联首席研究员、上海金融与发展实验室副主任董希淼则认为,根据现行个人贷款管理制度, “养老贷”“续保贷”是否属于个人消费贷款,缴纳养老保险费用是否属于“个人消费”用途,在制度上并不明确。此前,部分银行已经推出的“养老贷”“续保贷”被金融监管部门叫停,或是因为贷款性质不清,存在合规性争议。