市场越信TACO、特朗普越敢加税、美联储越不敢降息

美股正陷入危险的政策反馈循环?

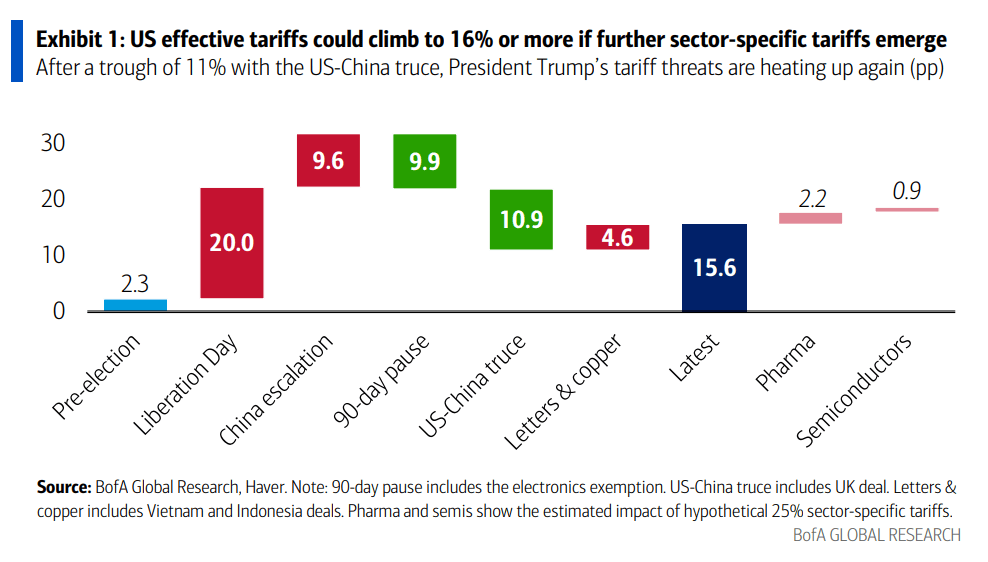

美银警告,市场对特朗普关税政策的淡定反应,正为政府进一步加税提供了空间,而持续升级的贸易战将把美联储推向更加谨慎的立场。随着有效关税率可能攀升至16%或更高水平,投资者面临的不再是短期波动,而是可能延续至2026年的滞胀风险。

关税升级远超市场预期

,当地时间7月4日,美国总统特朗普表示,美国政府将从当天起开始致函贸易伙伴,设定新的单边关税税率。特朗普称,新关税“十有八九”从8月1日开始生效。对于将设定的新关税,特朗普说,“关税税率可能从60%、70%到10%、20%不等”

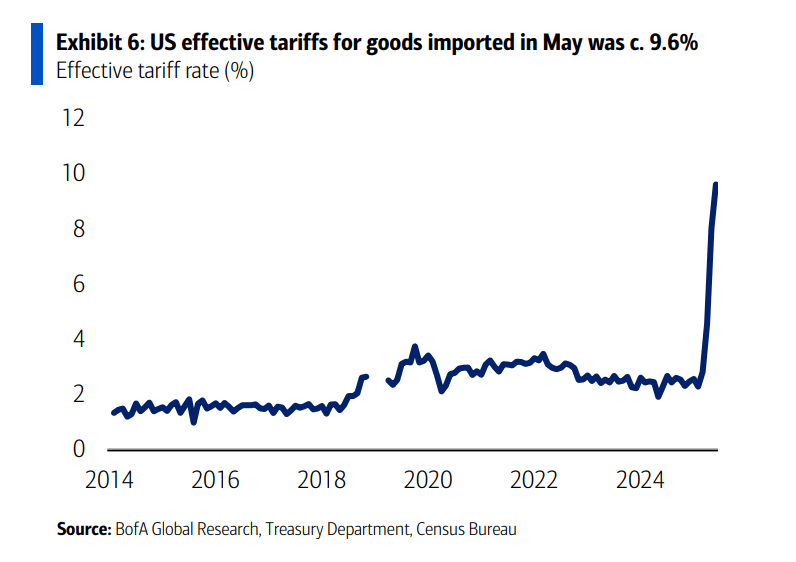

据追风交易台消息,美银分析师在7月22日的报告中表示,基于过去12个月的进口构成计算,最新关税公告将使美国有效关税率上升近5个百分点至约16%。这一水平远超美银此前预期的10%基准情形,构成明显的上行风险。

特朗普还暗示可能对制药和,进一步加剧了估算的上行风险。

市场淡定反应成为政策加码催化剂

美银指出,市场对关税头条新闻的淡定反应可能适得其反。

股市和利率市场对关税公告几乎没有反应,这种冷漠态度可能鼓励政府进一步升级贸易战。在财政法案通过后,特朗普政府获得了一定缓冲空间来承受新一轮不确定性和与主要贸易伙伴关系紧张的再度升级。

美银维持其结构性观点不变,即特朗普政府将就贸易、移民、防务和能源等问题与各国谈判综合性的双边协议,如果市场反应足够激烈,"特朗普看跌期权"将再次被触发。

但不确定性冲击可能比最初预期更加持久。即使达成全面贸易协议,迄今为止协议的性质(都保持10%或更高的基准关税)也对10%的基准情形构成上行风险。

滞胀风险加剧,美联储政策空间收窄

美银警告,有效关税率上升约5个百分点将使财政赤字降低约50个基点,但对于仍超过GDP 6%的赤字而言作用有限,同时会带来约30个基点的通胀上行风险和经济增长下行风险。更重要的是,最新一轮关税公告远未成定局,从7月9日延长至8月1日的截止期限表明仍有谈判空间。

关税不确定性本身就对经济增长构成下行风险,可能削弱“大漂亮法案”对资本支出的刺激效应。

分析师表示,即使关税在8月1日实施,由于"在途"规则的存在,它们要到10月份才会完全反映在数据中。零售商通常需要几个月时间来清理库存,任何向通胀的传导都可能需要更长时间才能显现。

如果实施8月1日关税,将增加更大和更持久通胀冲击的风险,核心PCE可能在2026年达到3.5%的峰值。

在通胀预期已经恶化的背景下,大规模成本推动冲击还可能诱发更多企业上调价格,非线性效应开始显现,最终导致真正的滞胀。

鲍威尔,美联储希望在做出下一步行动前对政策变化的影响有更清晰的了解。如果关税制度存在额外重大变化的风险,这种清晰度可能无法获得。

随着滞胀冲击可能延续至2026年,美联储被“冻结在原地”的可能性增加。这与美银年内无降息的非共识预期一致。

分析师承认,如果劳动力市场出现恶化,美联储可能会被迫采取行动。但6月失业率降至4.1%,且初请失业金人数在经历了6月的季节性增长后恢复正常,目前没有看到劳动力市场明显松动的迹象。