原创 降息最为激进的央行之一,今晚将如期按下暂停键?

欧央行今晚公布利率决议,在通胀稳定和政治不确定性持续的背景下,预计本次将暂停降息,但由于与美国的贸易紧张局势和欧元走强正在增加通货紧缩的风险,这可能促使今年晚些时候重启降息,目前市场预期9月可能进行下一轮降息。

在过去一年多的时间里,欧央行已经八次降息,其中包括最近七次议息会议上的连续降息,已将存款利率从历史高点降至2%的水平。这一轮激进的宽松货币政策旨在应对欧元区从2022年两位数通胀高点的回落,并支持经济增长。然而,随着通胀率回落至央行2%的目标水平,且欧元区经济显示出一定韧性,市场普遍预期欧洲央行将在本次会议上按下"降息暂停键"。

行长拉加德上个月表示,在将存款利率下调了八个季度后,降息周期即将结束。官员们认为,他们已经做好了充分的准备,可以安然度过不确定性的加剧,因为借贷成本处于中性水平,既不会限制也不会刺激经济活动。

经济数据支持欧央行按兵不动

虽然欧元走强和关税威胁加剧了欧元区的通货紧缩压力,不过欧元区劳动力市场的持续融合,有助于缓解欧洲央行长期以来面临的一个关键挑战。欧洲央行正密切关注工资增长,将其视为潜在通胀的关键驱动因素,尤其是在服务业。近几个月来,其工资追踪指标显示出放缓的势头。

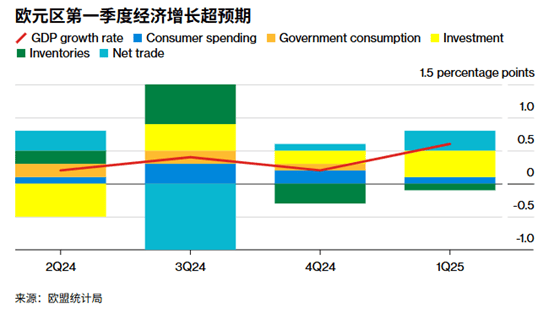

欧元区6月份总体通胀率为2.0%,而核心通胀率(不包括食品和能源)为2.3%。近期数据显示欧元区经济展现出显著韧性,一季度的经济表现也超预期,GDP季环比初值0.4%,尽管涨势温和,但与2024年第四季度0.2%的修正增长相比,这是一个积极的信号。工厂产出已连续四个月增长,制造业PMI在6月升至49.5,为2022年8月以来的最高水平;订单量三年多来首次停止下滑,趋于稳定。

但随着前期投入的逆转,欧洲央行副行长路易斯·德金多斯警告称,第二季度和第三季度经济增长将“几乎持平”。一个关键问题是,德国和欧洲其他地区增加公共支出是否能够抵消关税不确定性和欧元走强的影响,从而削弱竞争力并降低通胀。

目前对于欧央行来说,当前最关键的在不确定性之一就是美国关税。在8月1日最后关税期限逼近前,本周的欧盟和美国正在加紧谈判。自上次政策会议以来的评论表明,管理委员会对经济表现出不同程度的担忧。

在按下降息暂停键后,投资者的关注焦点已转向此次暂停是短暂喘息还是更持久的政策转变。基于关税形势的不确定性,预计本次欧央行不会轻易转变立场,很可能保持所有选项开放,维持当前"零指引、逐次会议、依赖数据"的政策方式。在缺乏新的季度经济预测(下次预测将于9月会议前发布)的情况下,政策制定者们可能倾向于采取稳妥策略,避免过早锁定未来政策路径。

这种情况下,即便暂停降息,但是市场已经消化其决定,如果没有鹰派的立场跟进,则对于欧元的提振将有限,反倒欧元可能在9月降息前景得到巩固的情况下走低。本周以来,欧元兑美元实现连涨而到达两周新高,主要得益于美元的回落,所以回到利率前景层面,欧元依然处于继续降息的压力中,除非市场可以看到与美国在近期达成贸易协议的可能性,则欧元有机会在突破本月高位的同时向2021年9月初高位发起进攻。